Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты кредитно-банковской системы России.

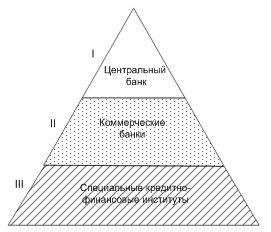

Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. В общей структуре экономики любого государства одну из важнейших ролей играет банковская система, которая обеспечивает на любом этапе развития экономических взаимоотношений динамичное функционирование всей экономики в целом. Находясь в центре экономической жизни, обслуживая интересы производителей, банки осуществляют связи между промышленностью и торговлей, сельским хозяйством, населением и государством. Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. (рис.1)

Рис.1. Структура кредитно-банковской системы Таким образом, кредитно-банковская система многих промышленно-развитых стран с рыночной экономикой представляет собой трехуровневую систему. Первый уровень системы представляет центральный банк страны, второй уровень — коммерческие банки, и, наконец, третий уровень составляют специализированные кредитно-финансовые институты (инвестиционные банки и компании, сберегательные учреждения, страховые компании и пенсионные фонды и т. д.). Центральный банк страны является главным элементом кредитно-банковской системы любого государства. Исторически центральные банки возникли как коммерческие банки, наделенные правом эмиссии (выпуска) банкнот. Центральные банки занимают особое место в кредитно-банковской системе и, будучи «банками банков», являются, как правило, государственными учреждениями. В странах западной Европы центральные банки были национализированы в период Второй мировой войны или в послевоенный период. В США центральный банк (Федеральная резервная система) находится в смешанной собственности. Во всех странах центральные банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков. Коммерческие банки представляют второй уровень кредитно-банковской системы. Это кредитные учреждения универсального характера, которые производят посреднические, кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны. Независимо от формы собственности (акционерные, кооперативные, государственные), коммерческие банки выступают самостоятельными субъектами рыночной экономики, основным мотивом функционирования которых является получение максимально возможной прибыли.

Специализированные кредитно-финансовые организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. К специализированным кредитно-финансовым организациям относятся: инвестиционные банки; сберегательные учреждения; страховые компании; пенсионные фонды; инвестиционные компании. Ключевой категорией рассматриваемого института является понятие «кредит». Кредит как экономическая категория представляет экономические отношения по поводу перераспределения свободных денежных средств на условиях возвратности, срочности и платности. В прикладном значении под кредитом понимается ссуда в денежной или товарной формах, предоставляемая кредитором заемщику на условиях возвратности на определенный срок с выплатой процента за пользование ссудой. Кредит появился раньше, чем деньги. Благодаря кредиту сокращается время на удовлетворение производственных и личных потребностей. Заемщик за счет дополнительных средств получает возможность увеличить свои ресурсы, расширить дело, ускорить достижение своих целей. В современной экономике кредит выступает неотъемлемой частью народного хозяйства. Его используют юридические и физические лица, предприятия различных форм собственности и разных отраслей, правительство и государство. Необходимость кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других - возникает потребность в них. Важнейшие источники кредита: 1) средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

2) часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.; 3) предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня; 4) движение средств бюджетной системы, различных целевых фондов и резервов; 5) образование доходов и накоплений населения. К числу основных свойств кредита относится его возвратность. Временный характер высвобождения стоимости, ее передача кредитором заемщику для удовлетворения временных потребностей последнего логически предполагает временный характер использования полученных средств и их возврата по истечении определенного срока. С экономической точки зрения возврат стоимости свидетельствует о том, что ее потребительная стоимость реализована, использована как средство поддержания непрерывности воспроизводственного процесса и получения прибыли. Возвратность ссуженной стоимости является объективным процессом, ее нельзя отменить волею одного из субъектов, не изменив при этом природу экономической сделки. Не менее важной чертой кредита является платность, т.е. уплата ссудного процента за право временного пользования ссудой. Ссудный процент - это часть прибыли, которую предприниматель выплачивает собственнику ссудного капитала. Ссудный процент можно определить также как выражение эквивалента потребительной стоимости кредита, гарантирующего движение ссудного фонда на расширенной основе. Выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Банки и их классификация. Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом: § поформе собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария); § по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответствен ностью; § по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством; § по характеру выполняемых операций банки делятся на уни версальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций; § по числу филиалов — бесфилиальные и многофилиальные; § по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки, § по масштабам деятельности - малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы. К элементам банковской системы относят также банковскую инфраструктуру - предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков. Банки являются центром финансовой системы. Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент. Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах. Для выяснения сущности банка как особого типа финансового посредника выделяют следующие существенные признаки. Во-первых, как и всякие финансовые посредники, они осуществляют двойной обмен долговыми обязательствами: банки выпускают свои собственные долговые обязательства, а средства, мобилизованные на этой основе, размещают от своего имени в долговые обязательства, выпущенные другими организациями. Во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов (депозитов). Двойной обмен обязательствами характерен для всех видов финансовых посредников, но только банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами. В-третьих, банки как депозитные финансовые посредники имеют высокий уровень финансового рычага, т.е. долю заемных средств в структуре пассива. Банки формируют ресурсы для своих операций главным образом за счет заемных средств. Собственный капитал, как правило, не превышает 10% их баланса. В-четвертых, банки обладают возможностью открывать и обслуживать расчетные и текущие счета и размещать безналичные платежные средства (так называемые «банковские деньги»), на этой основе они обеспечивают функционирование платежной системы.

|

|||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 58; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.245.196 (0.011 с.) |