Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Перспективы развития дистанционного банковского обслуживания в РоссииСодержание книги

Поиск на нашем сайте

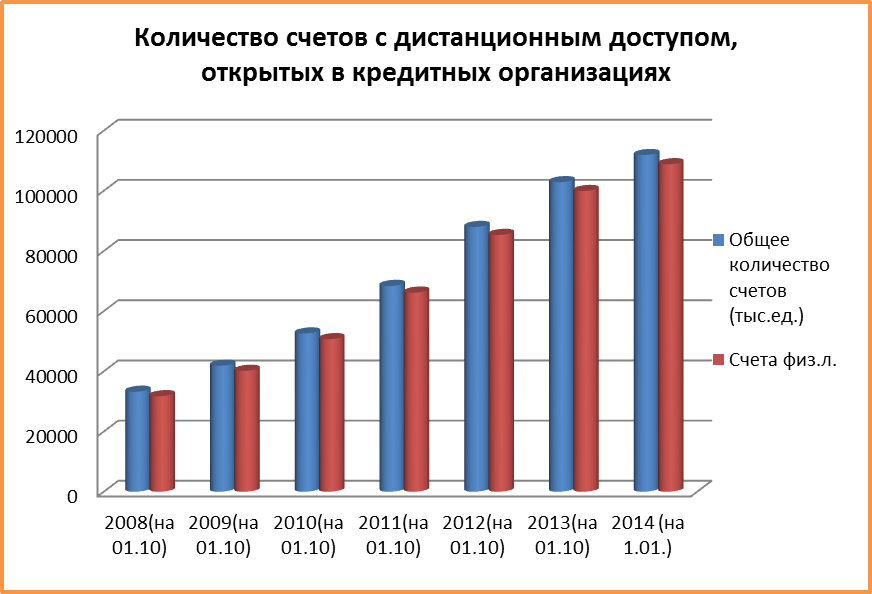

В настоящее время дистанционное банковское обслуживание широко обсуждается среди клиентов кредитных организаций, банковских специалистов, специалистов конкурирующих небанковских организаций. Это объясняется не только бурным развитием электронного банкинга за последние несколько лет, но и также высокими ожиданиями всех перечисленных групп в отношении его дальнейшего развития Стоит отметить, что развитие систем дистанционного банковского обслуживания основано на трех факторах. Во-первых, в мире существует большая конкуренция в банковской сфере, подталкивающая кредитные организации разрабатывать и выпускать новые банковские продукты и услуги, в том числе и дистанционного характера, для получения конкурентных преимуществ и расширения клиентской базы. Большинство российских банков несколько лет назад ввели дистанционное банковское обслуживание, что позволило им иметь конкурентное преимущество среди банков, однако, в настоящее время конкуренция разворачивается уже в сфере качества систем электронного банкинга у конкурирующих кредитных организаций, ассортимента предоставляемых с их помощью услуг, а также тарифов на данные услуги. Из этого можно сделать вывод, что наибольший эффект от внедрения получат те банки, которые не только первые вывели новый продукт на рынок, но и получили положительные отзывы среди клиентов. Во-вторых, внедрение систем дистанционного банковского обслуживания считается более экономичной альтернативой создания филиальной сети кредитной организации. Стратегическая цель развивающегося банка сводится к замене офисов на виртуальный банк, что в свою очередь сократит издержки и увеличит поток клиентов. В нашей стране полноценная замена офисов кредитных организаций невозможна, этому препятствует недостаточно развитая информационная инфраструктура, финансовая неграмотность большей части населения. Стоит отметить, что людям пожилого возраста полный переход на дистанционного банковское обслуживание будет представляться невыполнимым заданием. Кредитным организациям следует анализировать масштабность своих филиальных сетей и развивать ее в большей степени для удобства клиентов. И, в-третьих, значительным стимулом для развития систем дистанционного банковского обслуживания будет являться развитие средств связи и телекоммуникационных технологий. Более того, темпы развития последних будут определять темпы развития первых. Хотя в нашей стране еще не окончательно сформировалась сама банковская система и существует целый ряд факторов, тормозящих становление электронного бизнеса, развитие информационных технологий происходит очень стремительно и потому за сравнительно короткий срок банковское дело и в России может претерпеть существенные изменения. На сайте Центрального банка Российской Федерации представлены статистические данные, касающиеся сферы дистанционного банковского обслуживания. Количество счетов с дистанционным доступом стремительно увеличивается и уже к 01.01.2014 году количество счетов достигло 111 879,5 тыс.ед. График 1 подтверждает положительные тенденции развития электронного банкинга, особенно среди физических лиц.

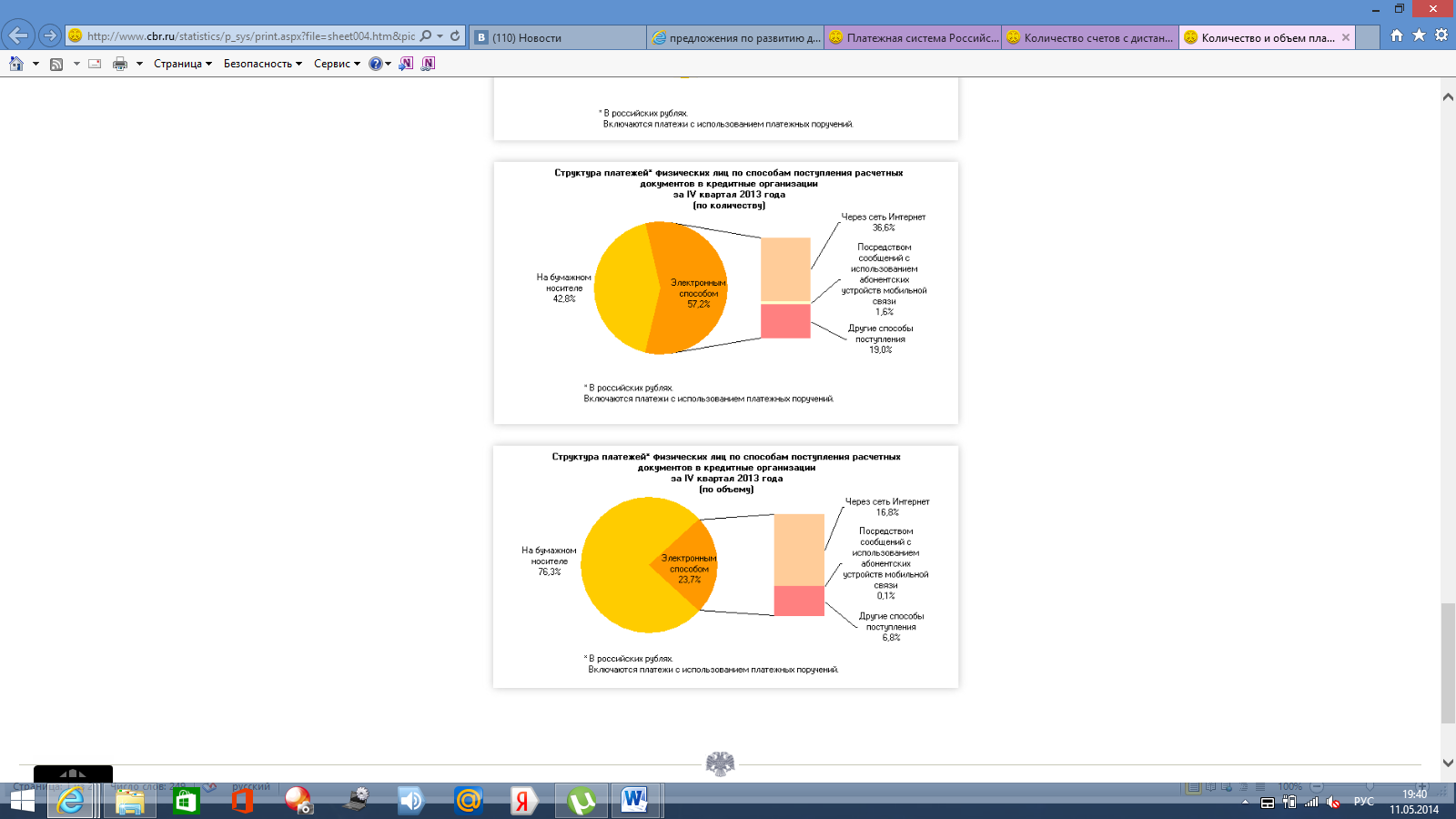

График 1. Количество счетов с дистанционным доступом, открытых в кредитных организациях[19] (составлен автором) Полные статистические данные можно проанализировать в приложении 9. Проанализировав структуру платежей физических лиц по способам поступления расчетных документов в кредитных организациях за последний квартал 2013 года по количеству, представленной в диаграмме 1, можно сделать вывод, что клиенты отдают предпочтение электронным способам поступления расчетных документов. На диаграмме видно, что способ поступления посредством сообщений с использованием абонентских устройств мобильной связи теряет свою популярность и составляет всего 1,6% от 57,2%, это происходит в связи с тем, что клиенты кредитных организаций предпочитают высокотехнологичные средства поступлений расчетных банковских документов, об этом свидетельствуют 36,6% использования интернет технологий в банковской сфере. Аналитики не отрицают, что в скором будущем доля способа поступления документов на бумажном носителе сведется к минимуму.

Диаграмма 1. Структура платежей физических лиц по способам поступления расчетных документов в кредитные организации за IV квартал 2013 года (по количеству)[20] Полные данные для анализа структуры платежей представлены в приложении 10. Если мы рассмотрим структуру платежей физических лиц по способам поступления расчетных документов в кредитных организациях по объему, представленной на диаграмме 2., то заметим, что в данному случае бумажный носитель занимают большую долю (76,3%). Здесь не стоит забывать про пожилых людей, среди которых электронный способ поступлений документов практически не используется, а также про значительную долю людей, которые не доверяют технологиям из-за не надлежащего уровня безопасности.

Диаграмма 2. Структура платежей физических лиц по способам поступления расчетных документов в кредитные организации за IV квартал 2013 года (по объему)[21] В августе-ноябре 2013 года по заказу «Техносерв Консалтинг» аналитическая компания in4media/Forrester Russia провела исследование рынка ДБО. Выводы по данному исследованию сводятся к тому, что значительное большинство кредитных организаций осуществляют развитие системы дистанционного банковского обслуживания не только для привлечения новых клиентов, но и увеличения прибыли и повышения качества предоставления своих услуг. Результаты исследования можно наблюдать на графике 2.

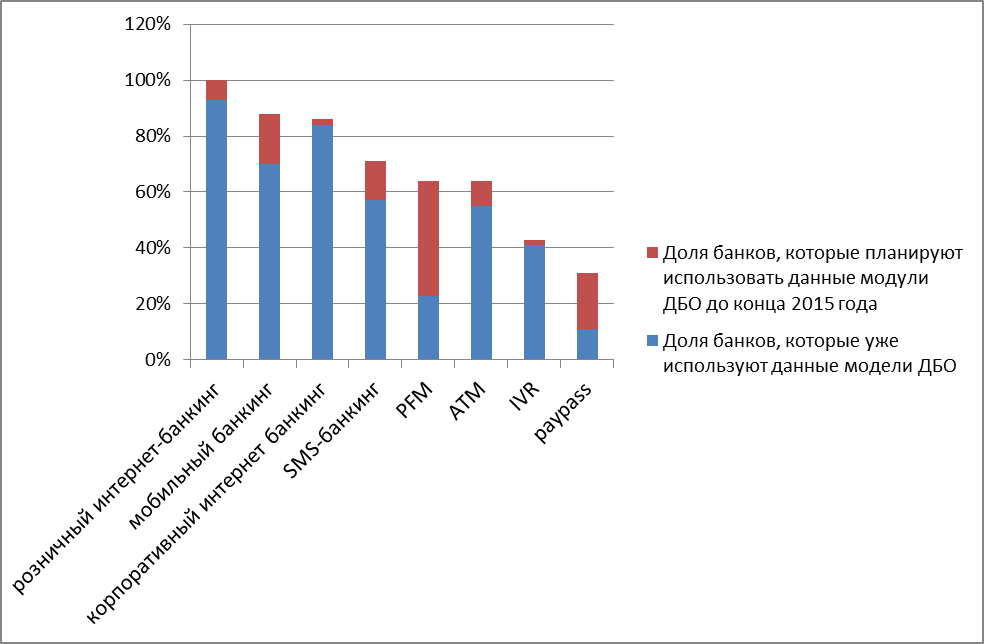

График 2. «Цели развития систем ДБО»[22] (составлена автором) Около половины кредитных организаций видит в дистанционном банковском обслуживании резервы для осуществления оптимизации расходов, а около 11% банков рассчитывают на сокращения сотрудников банка. Стоит отметить, что в исследование участвовали 60 топ-менеджеров и руководителей направлений розничного бизнеса, мобильного банкинга и интернет-банкинга российских банков по версии Рейтингового агентства «Эксперт». В связи с тем, что мобильный банк используют только 70% кредитных организаций, большая доля опрошенных предпочитает своим клиентам интернет-банк. К сожалению, такая удобная и функциональная опция управления личными финансами (Personal Financial Manager, PFM) считается не до конца развитой и существует только у 23% кредитных организаций. Данное направления считается главным направлением развития электронного банкинга, и поэтому в это направление планируют произвести инвестирование около 41% участников исследования и осуществит это до 2015 года. Компания «Техносерв Консалтинг» предоставил статистику, показывающая какие изменения ожидаются на российском рынке дистанционного банковского обслуживания.

График 3. «Изменения системы ДБО» [23] (составлена автором) Проанализировав график 3, можно сделать вывод, что розничный интернет-банкинг используют 93% банков и еще 7% планирую ввести данное направление дистанционного банковского обслуживания в своих кредитных организациях. Наиболее популярным направлением, которое кредитные организации активно собираются ввести в пользование своим клиентом, является PFM, что означает управление личными финансами. Современное использование интернет-банкинга становится более интересным для физических лиц с функциями управления личными финансами. Тем самым кредитная организация сможет увеличить свою клиентскую базу. Очевидные тенденции 2012-2013 года в сфере построения решений дистанционного банковского обслуживания в текущем 2014 году получили свое логическое продолжение. Уже устаревшие системы, использующиеся для электронного банкинга, заменяются собственными разработками кредитных организаций, а иногда даже решениями европейских или американских поставщиков. Несмотря на это, многие банки создают собственные инновационные лаборатории, в которых разрабатываются модели эффективного восприятия каналов дистанционного банковского обслуживания розничными клиентами. Очевидно, что это восприятие каналов основывается на удобстве и понятности интерфейсов, наличие необходимого функционала, а также наличие уникальных инструментов и сервисов, которые отличают данный банк от конкурентов. Необходимой составляющей пользовательского интерфейса, прежде всего, является виджет, в котором предоставляется информации об объекте, возможностью просмотра детализированной информации, возможностью выполнения активных операций и многое другое. В октябре 2013 году Промсвязьбанк предоставил новый интернет банк PSB-Retail с использованием системы управления личными расходами. Это означает, что клиент может построить удобные графики с анализом своих расходов, или сравнить, как много он тратит по сравнению с другими пользователями, а также приложение поможет за несколько минут составить личный бюджет клиента и отследить его выполнение. Буквально в декабре 2013 года Сбербанк также как и Промсвязьбанк добавил функцию анализа личных расходов, а также усовершенствовал дизайн интернет-банка. В прошлом году Альфа-Банк обновил интернет-банк «Альфа-Клик 2.0». Данная инновация позволила обеспечить все самое необходимое клиенту «под рукой», создание списка из шести последних переводов, а также воздание запланированных операций для напоминания о предыдущих и будущих платежах, а также Альфа-Банк разработал яркий и максимально удобный дизайн для клиентов. В ноябре 2013 года динамично развивающийся Райффайзенбанк запустил обновленную версию интернет-банка R-connect. Это современный и удобный способ онлайн-доступа к информации о счетах клиента, картах, кредитах и депозитах. Данное приложение круглосуточно обеспечивает возможность проведения банковских операций. В перспективе у банка обновить приложение с добавлением возможности перевода между картами по номеру телефона, создание сервиса «Мои траты», что относится к PFM-сервисам, а также переводы на чужие карты и создание целей для накопления, как считают разработчики, данная функция позволит быстрее и эффективнее достигать цели для клиентов. Также немного позже этим же годом ВТБ 24 представил новую версию интернет-банка «Телебанк». В сущности отличий, например, от того же R-connect, не наблюдается, кроме совершенного другого дизайна интерфейса, который является более демократичным. В «Телебанке» предоставляется возможность для клиентов настроить интерфейс главной страницы по их усмотрению путем перемещения разделов в разные части экранов. В марте 2014 года Московский Кредитный Банк внедрил не только PFM-сервис, позволяющий управлять личными финансами, но и внедрил интеграцию с Государственной информационной системой о государственных или муниципальных платежах. Данное внедрение даст возможность для клиентов запрашивать данные о своих задолженностях в пользу бюджетных учреждений по СНИЛС, ИНН, УИН, а также номеру водительского удостоверения. Важной недостающей особенностью многих интернет банков и мобильных приложений является встроенное обучение и дополнительные пояснения для клиентов. Ранее данная возможность наблюдалась, например, в компьютерных играх, теперь очередь медленными шагами доходит и для приложений в области финансов. Это поможет людям, которые «не дружат» с техникой легче «знакомится» с ней. В конце 2013 года генеральный директор «ONE новые технологии» Иван Алехин предложил стратегию развития виртуального банка путем внедрения BIG PAD. Он представляет собой многофункциональный планшетный компьютер нового поколения с сенсорным дисплеем с диагональю 42 дюйма и функцией milti-touch, а также с наличием встроенной камеры и микрофона, то есть человеку можно просто подойти к BIG PAD и произнести свой запрос. Разработчики планируют ввести данную инновацию в разные области бизнеса: гостиницы и туризм, аэропорты и вокзалы, телекоммуникационные системы, торговые центры, выставочные залы и розничная торговля. Безусловно, BIG PAD будет введен и в банковский бизнес, что в свою очередь поможет заменить книгу жалоб и приложений, осуществить клиентам обращения онлайн, войти в личный кабинет и многие другие услуги. Это позволит сократить очереди в банках, а также повысить скорость и качество обслуживания. ОАО Банк Москвы в 2011 году опубликовал стратегию развития банка на 2011-2014 года. В сфере дистанционного банковского обслуживания специалисты, разработавшие данную стратегию, делают упор на сохранение и развитие имеющихся успешных технологий и продуктов. Стоит обратить внимание, что процесс внедрения новых продуктов в области электронного банкинга у ОАО Банка Москвы происходит достаточно медленно. В 2013 году банк дал возможность для клиентов оформлять банковскую карту через интернет-банк, то есть клиенты могут «зайти» в интернет-банк, оформить заявление для открытия основной и дополнительной карты и указать любой удобный офис для получения карты. Однако, обратим внимание, что в Сбербанке России уже в 2008 году для клиентов выдалась возможность оформить международную пластиковую карту через интернет. Далее Банк Москвы объявляет о запуске нового продукта, связанный с переводом с карты на карту через сайт. Разработчики отмечают значительное преимущество данной инновации, которое заключается в том, что переводы можно осуществлять не только между банковскими картами Банка Москвы, но и другими российскими картами. Комиссия за перевод между картами Банка Москвы не взимается, а зачисление денежных средств происходит в режиме реального времени. «Мы видим большую перспективу развития рынка электронных платежей и новый продукт, несомненно, привлечет внимание владельцев банковских карт, — прокомментировал Станислав Вавак, бывший директор Департамента дистанционного обслуживания и продаж Банка Москвы. — Создавая комфортные условия для клиентов, мы обеспечиваем качественный сервис и высокий уровень безопасности платежей». [24] Банковские приложения для планшетных компьютеров набирают свою популярность. Уже в 2013 году Банк Москвы запустил приложение для планшетного компьютера компании Apple – iPad, что для многих клиентов оказалось новинкой, если учесть, что далеко не все банки ввели данную разработку. Преимущественной особенностью является возможность расчета своего бюджета с помощью внесения в программу расходы и денежные поступления на счет, конвертация валют, а также органайзер, позволяющий хранить номера карт и пароль. Аналитики отмечали, что на тот момент таким набором функций не обладало ни одно приложение других банков. Для частных клиентов, пользующихся услугами электронного банкинга, Банк Москвы реализовал новую возможность осуществления платежей в пользу шести организаций-поставщиков услуг, таких как Мегафон-Москвы, Акадо, МТТ, Корбина, СТРИМ-ТВ и Космом-ТВ. Клиенты теперь смогут оплачивать услуги мобильных операторов, интернет-провайдеров, кабельного телевидения, а также совершать внешние и внутренние переводы, кроме того покупать и продавать валюту, оплачивать коммунальные платежи, получать выписки по счетам и картам. Банк Москвы предложил для клиентов несколько специальных предложений: · отсутствие ежемесячной абонентской платы, включая консультации по телефону и электронной почте; · наличие фиксированного минимального тарифа за внешние переводы, осуществленные с помощью системы интернет-банкинг.[25] В апреле 2014 года Банк Москвы сообщил о том, что вся текущая линейка вкладов Банка Москвы теперь доступна в системе электронного банкинга. ОАО «Банк Москвы» дал возможность клиентам открывать вклады «Максимальный рост» и «Максимальный комфорт» дистанционно. Стоит подчеркнуть, что в случае если клиенты осуществляют открытие вкладов дистанционно, то клиенты получают бонусы в виде повышенной ставки. «С появлением новых возможностей в наших системах самообслуживания визит в офис Банка становится необязательным, т. к. все больше платежных и сервисных операций можно осуществлять в удаленном режиме, — прокомментировал Иван Пятков, Директор Департамента дистанционного обслуживания и продаж Банка Москвы. — Мы с особой тщательностью подошли к обеспечению безопасности системы Web-banking. C 2010 года в системе Web-banking не было ни одного случая мошенничества».[26] Зарубежные эксперты предполагают, что трендом в 2014 году в банковской сфере станет ориентация на дальнейшее развитие и усовершенствование мобильных приложений для кредитных организаций. Данные предположения являются вполне объяснимыми, так как за 2013 год планшетные компьютеры стали лидерами по количеству продаж. Аналитики считают, что кредитным организациям просто необходимо ориентироваться на клиента и,в первую очередь, разработчики приложений не должны ограничиваться в рамках создания красивого сайта, или мобильного приложения, подходящего к тому или иному телефону и планшетному компьютеру. Главная задача строиться на создание максимально удобной технологичной разработки, которые при этом должны отличаться высоким уровнем безопасности. В интерфейсах даже одних из лучших российских систем дистанционного обслуживания можно встретить решения, которые абсурдны с точки зрения конечного пользования. Как пример можно привести шаблоны для оплаты по штрафам ГИБДД, так как с точки зрения клиента абсурдно будет учитывать, что каждый новый идентификационный номер платежа будет одинаковый. Разработчикам нужно отталкиваться от потребностей пользователя, а не от возможностей платформ. Изменения в этой области разворачиваются уже последние 2-3 года и продолжаться в 2014-2015 годах. Развитие сервисов анализа и планирования расходов имеет динамичный характер, так как 3 из 5 самых популярных интернет-банков уже имеют данную функцию. Сама проблема распространения сервиса управления личными финансами кроется не в инструменте, а в отсутствии культуры управления деньгами у населения. Такая культура возможно и не возникнет сама собой при появлении инструментов анализа и планирования расходов. Выгодной инновацией считается интеграция с государственными и муниципальными услугами, однако, разработчиками необходимо улучшать технические характеристики и восприятие клиентами данной услуги. Одна из важных предпосылок современного развития российского рынка дистанционного банковского обслуживания является высокий уровень массового доверия граждан к государственной экономической политике, банковской системе, а также предлагаемые на рынке решения в сфере электронного банкинга. Основные причины роста доверия считаются достаточно высокий уровень проникновения технологий в повседневную жизнь и образованности населения в данной сфере, стабильная экономика, а также стремление к минимизации временных и финансовых затрат на банковское обслуживание. Развитие дистанционного банковского обслуживания кредитных организаций осуществляется за счет жесткой конкуренции, которая вынуждает кредитные организации постоянно работать не только над совершенствованием качества обслуживания физических лиц, но и над внедрением новых видов услуг в области электронного банкинга. Кредитным организациям, которые хотят добиться высоких результатов в данной области следует всегда интенсивно развивать современные информационные технологии, с помощью которых банки получат возможность расширить спектр предоставляемых услуг, удовлетворить потребности клиентов, а также минимизировать временные затраты клиентов для осуществления банковских операций и банковские операционные издержки. Безусловно, развитие электронного банкинга в разных странах происходит с неодинаковой интенсивностью. В связи с тем, что европейский и американский рынки занимают лидирующие позиции в инновационном развитие многих областей, в том числе и дистанционного банковского обслуживания, российскому рынку электронного банкинга необходимо достигнуть уровня лидирующих стран. Для достижения этого российским банками необходимо, во-первых, использование стратегий многоканального обслуживания физических лиц, что является основной стратегией организации продаж банковских услуг. Сущность данного подхода заключается в предоставлении стандартных банковских услуг с использованием современных мультимедийных технологий сбыта, что позволит обеспечить уменьшения стоимости услуг. Во-вторых, значимой тенденцией считается аутсорсинг систем дистанционного банковского обслуживания. Создание и расширение узкоспециализированных компаний позволит передавать в их управление системы и каналы электронного банкинга, что приведет к определенному сокращению затрат не только с организацией, но и обслуживанием данных систем и каналов. Как пример можно привести аутсорсинг дистанционного обслуживания в виде передачи внешним партнерам функций Call-центра. В-третьих, это обеспечение интеграции различных банков в единые системы дистанционного банковского обслуживания. Несмотря на сохраняющиеся различия в организации информационных систем в каждом из банков такой группы, отличиях в законодательстве различных стран, общая тенденция к унификации требований и информационных систем позволяет организовывать дистанционное обслуживание таким образом, что клиент, имеющий счета в банках различных стран может управлять ими в рамках одной системы дистанционного обслуживания. Конечно, работа в таких системах ограничивается множеством локальных и международных нормативных актов и связана с определенными рисками, описанными, в том числе, и в рамках документов Базельского комитета, но, тем не менее, становится все более популярной на территории Европейского Союза и США.[27] В-четвертых, высоки уровень качества и,безусловно, безопасности дистанционного банковского обслуживания. Стоит обратить внимание, что на развитом рынке электронного банкинга именно от качества предоставляемых услуг зависят конкурентные рыночные позиции кредитных организаций. Существует ряд критерий, по которым определяется качество обслуживания в сфере дистанционного банковского обслуживания. Основная характеристика данных критерий представлена в приложении 11. Для оценки качества предоставляемых услуг кредитных организаций необходимо проанализировать не только анкетные и телефонные опросы или личные беседы с клиентами, но и показатели финансовых потерь банков в связи с низким качеством обслуживания и внутренних показателей качества. Большинство кредитных организаций для определения уровня качества обслуживания используют два основных подхода, которые дополняют друг друга: · Оценка качества предоставляемых услуг с позиции клиента; · Оценка величины финансовых потерь банка от снижения качества. Как показывает опыт, использование при управлении качеством показателей финансовых потерь банка от снижения качества услуг позволяет существенно снизить такие потери. В–пятых, это тенденция увеличения доступных видов услуг для создания максимально комплексного обслуживания. Очевидно, что расширение предоставляемого спектра услуг на российском рынке электронного банкинга в значительной мере обусловлено развитием банковских технологий, международной конкуренцией кредитной организации, а том числе национальных банков и международных банковских институтов, а также конкуренцией банков и небанковских кредитно-финансовых организаций на национальных (локальных) рынках. В настоящее время усиление конкурентной борьбы, увеличение количества предлагаемых банковских услуг, рост их сложности привел к закономерным изменениям системах дистанционного банковского обслуживания. Расширение спектра электронных банковских услуг необходимо проводить по следующим нескольким направлениям:

Здесь особо стоит отметить, что уровень законодательной базы зарубежных стран, развитость информационной инфраструктуры, грамотности населения и культуры пользования решениями на основе информационных технологий, позволяет зарубежным банкам не только предоставлять доступ к уже существующим у клиента продуктам, но и оформлять, принимать и обрабатывать заявления клиента на получение нового продукта или услуги. Личного обращения клиента в банк при этом абсолютно не требуется, а проверка достоверности и целостности предоставленной информации, подписание договора или подтверждение намерения клиента на получение услуги осуществляется исключительно технологическими средствами. Таким образом, современный уровень развития электронного банкинга в России должен обеспечивать возможность для клиентов предоставления комплексного спектра банковских услуг независимо от географического расположения филиала кредитной организации. В этом случае дистанционное обслуживание означает предоставление кредитной организации определенного набора банковских услуг, в том числе на наиболее выгодных условиях, чем, если бы эти банковские услуги были приобретены при личном обращении клиента в банк. В большинстве случаев клиенту предлагается пакет из множества каналов осуществления электронного обслуживания, что относится к стратегии многоканального обслуживания. Стоимость пакета в данном случае существенно ниже той, которую клиент заплатил при приобретении доступа к дистанционному банковскому обслуживанию по каждому из каналов в отдельности. Специалисты в банковской сфере отмечают, что современные кредитные организации осуществляют работу на основе принципа «3С», что подразумевает под собой соответствие основным тенденциям в развитии банковских услуг: сегментация, стандартизация, самообслуживание. В данном наборе самообслуживание занимает большую долю среди остальных принципов. Подводя итоги, стоит отметить, что внедрение и использование зарубежного опыта банковской деятельности в российской практике, а именно стратегию развития многоканального обслуживания физических лиц, комплексного обслуживания, расширения спектра и повышения качества электронных банковских услуг будут способствовать общему развитию рынка банковских услуг в России.

ЗАКЛЮЧЕНИЕ Инновации в настоящее время стали сутью современного развития во всех сферах экономики, в том числе и в банковском деле. В банковской сфере эти процессы реализуются через внедрение и широкое распространение новых банковских продуктов, явившихся результатом использования технологий дистанционного банковского обслуживания. Уже сейчас кредитные организации применяют разнообразные системы дистанционного обслуживания. Опрос компаний-поставщиков решений для электронного банкинга, проведенный CNews Analitics, показал, что на сегодняшний день более половины всех российских банков имеют системы дистанционного банковского обслуживания. Для осуществления цели данной бакалаврской работы, поставленной во введении, было выполнено: 1) Выявлены основные понятия и характеристика дистанционного банковского обслуживания физических лиц; 2) Приведена классификация систем дистанционного банковского обслуживания; 3) Выявлены риски, возникающие при электронном банкинге, а также предложения по управлению ими; 4) Проанализированы дистанционные услуги ОАО «Банка Москвы», а также его место на российском рынке дистанционного банковского обслуживания; 5) Представлены и проанализированы статистические данные в данной сфере, а также выявлены основные тенденции и перспективы развития российского рынка дистанционного банковского обслуживания. В первой главе выпускной квалификационной работы приведено определение дистанционного банковского обслуживания, основная характеристика, а также нормативно-правовое регулирование в данной области. Стоит отметить, что дистанционные банковские услуги нельзя сравнить с традиционным банковским обслуживанием, так как данный вид услуг не предполагает поход в банк, предоставления документов, подписание платежного поручения и наличие очередей. Выгодой для банка является инновационное развитие и совершенствование банковских услуг, что приведет к сохранению существующих клиентов и привлечению новых. Также стоит отметить, что теоретическая глава выпускной квалификационной работы содержит классификацию удаленных банковских сервисов, который с каждым годом умеет тенденцию к расширению видов дистанционного банковского обслуживая. Завершается первая глава характеристикой рисков, возникающих при дистанционном обслуживании, а также предложениями по увеличению безопасности предоставления услуг в данной области. К сожалению, полностью минимизировать риски при дистанционном банковском обслуживании невозможно, однако, банковские аналитики создают рекомендации по обеспечению безопасности в области электронного банкинга как для самого банка, так и для клиентов кредитной организации. Вторая глава основана на исследовании сервисов дистанционного банковского обслуживания ОАО «Банка Москвы», а также исследовании и анализа российского рынка электронного банкинга для физических лиц. Стоит отметить, что ОАО «Банк Москвы» предлагает клиентам далеко не все виды дистанционных услуг, как, например, Банк ВТБ или Сбербанк. Несмотря на это, кредитная организация стремиться постепенно совершенствовать и расширять свои услуги в области дистанционных сервисов. В практической части выпускной квалификационной работы был рассмотрен российский рынок электронного банкинга, а также приведены последние инновационные введения в данной области. Развитие дистанционного банковского обслуживания кредитных организаций осуществляется за счет жесткой конкуренции, которая вынуждает кредитные организации постоянно работать не только над совершенствованием качества обслуживания физических лиц, но и над внедрением новых видов услуг в области электронного банкинга. В целом для российских банков ситуация в инновационной деятельности складывается неоднозначно, так как они попали в положение отстающего по отношению к более передовым западным конкурентам. На данный момент в России наблюдается заметное отставание кредитных организаций от зарубежных банков в сфере дистанционного банковского обслуживания, что означает также значительное отставание отечественных банков в конкурентной борьбе на международном финансовом рынке. Для предотвращения этого необходимо предпринимать основные меры по повышению эффективности инновационной деятельности российских кредитных организаций. Для повышения эффективности были выделены основные пути решения данной проблемы, описанные в выпускной квалификационной работе: · создание единого законодательного регулирования использования банкам системы дистанционного банковского обслуживания; · развитие инновационных банковских технологий; · минимизация риска использования электронных банковских технологий; · расширение спектра услуг дистанционного доступа в российских кредитных организациях. В заключении стоит отметить, что современный уровень развития электронного банкинга в России должен обеспечивать возможность для клиентов предоставления комплексного спектра банковских услуг независимо от географического расположения филиала кредитной организации. Необходимо осуществлять внедрение западного опыта в области дистанционного банковского обслуживания для общего развития рынка банковских услуг.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ: I. Нормативно-правовые документы: 1. Федерального закона от 06.04.2011 г. № 63-ФЗ «Об электронной подписи»; 2. Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 28.12.2013) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма 3. Федеральный закон от 27.07.2006 N 152-ФЗ (ред. от 23.07.2013) "О персональных данных" 4. Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 23.07.2013) "О национальной платежной системе" 5. Письмо Банка России от 30.01.2009 № 11-Т «О рекомендациях для кредитных организаций по дополнительным мерам информационной безопасности при использовании систем интернет-банкинга» 6. Письмо ЦБР от 31 марта 2008 г. № 36-Т “О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга” 7. Письмо Банка России от 05.04.2007 № 44-Т «О проверке осуществления кредитными организациями идентификации клиентов, обслуживаемых с использованием технологий ДБО (включая интернет-банкинг)» 8. Письмо Банка России от 27.04.2007 № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)» 9. Письмо Банка России от 30.08.2006 № 115-Т «Об исполнении 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" в части идентификации клиентов, обслуживаемых с использованием технологий ДБО (включая интернет-банкинг)» 10. Письмо Банка России от 26.10.2010 № 141-Т «О рекомендациях по подходам кредитных организаций к выбору провайдеров и взаимодействию с ними при осуществлении дистанционного банковского обслуживания» 11. Письмо Банка России от 07.12.2007 № 197-Т «О рисках при ДБО» 12. Положение Банка России № 382-П «О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств» 13. Положение №383-П "Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств" (утв. Банком России 09.06.2012 N 382-П) (ред. от 05.06.2013) (Зарегистрировано в Минюсте России 14.06.2012 N 24575) (с изм. и доп., вступающими в силу с 07.01.2014) 14. Стандарт Банка России по обеспечению информационной безопасности организаций банковской системы Российской Федерации (СТО БР ИББС) 15. Указание Банка России от 09.06.2012 N 2831-У (ред. от 21.06.2013) "Об отчетности по обеспечению защиты информации при осуществлении переводов денежных средств операторов платежных систем, операторов услуг платежной инфраструктуры, операторов по переводу денежных средств" (Зарегистрировано в Минюсте России 14.06.2012 N 24573) II. Учебные пособия и монографии 16. Аксенов А.П., Андреев А.Ф., Болвачев А.И., Иванов О.М., Лямин Л.В., Мамута М.В., Мартынов В.Г., Мукаянова М.М., Смирнов М.А., Пухов А.В., Пушко А.Ф., Чирков А.В. Дистанционное банковское обслуживание. - "ЦИПСиР; КНОРУС", 2010 г. 17. Г.Н. Белоглазова, Л. П. Кроливецкая Банковское дело: розничный бизнес: учебное пособие — М.: КНОРУС, 2010. 18. С. Ермако<

|

||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.13.192 (0.014 с.) |