Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды и условия размещения денежных ресурсов. Активы и активные операции коммерческого банкаСтр 1 из 4Следующая ⇒

Гарантийные и комиссионные и операции Гарантийные операции — это операции по выдаче банком гарантии (поручительства) своему клиенту, который может использовать ее как обеспечение возврата ссуды, получаемой в другом банке или фирме. Выдавая гарантию, банк-гарант берет на себя обязательство при наступлении гарантийного случая провести активную операцию по уплате долга лица, получившего от банка гарантию, кредитору этого лица. Гарантийная операция относится к числу активных, поэтому выданная гарантия в бухгалтерских документах банка отражается на внебалансовом учете как размещение ресурсов в сумме, равной половине суммы гарантии. Гарантийные операции приносят банку доход в виде комиссионного вознаграждения. Комиссионные операции — это операции, осуществляемые банками по поручению, от имени и за счет средств клиентов (например, операции по переводу денежных средств одного физического лица другому физическому лицу в банк другой страны, выполнения операций по покупке или продаже ценных бумаг на фондовом рынке для клиента по его поручению и т.д.). Комиссионныеоперации приносят банку доход в виде комиссионного вознаграждения – определенной банковским прейскурантом суммы, величина которой не зависит от суммы операции, проведенной банком по поручению клиента. Основные активные операции коммерческого банка в основной своей массе являются доходными операциями, но в зависимости от разных обстоятельств могут оказываться высокодоходными или низкодоходными, приносящими доход стабильный или нестабильный, бездоходными или даже убыточными. Поэтому банку важно точно определять свои рыночные приоритеты на каждый период своей деятельности, необходимо хорошо ориентироваться в текущей рыночной конъюнктуре и предвидеть перспективу ее изменения. Активные операции, с помощью которых создаются неработающие активы, не приносят банку доходов (например, размещение остатка денежных средств в безналичной форме на коррсчете банка в РКЦ Банка России, вложение наличных денежных средств в кассу банка и др.), но они необходимы для создания благоприятных условий для проведения других активных операций - операций, создающих работающие активы. Факторинговые операции

В банковской практике не редки случаи, когда одному из клиентов банка необходима помощь в организации регулярной продажи его продукции и максимального сокращения сроков получения выручки, а другому – регулярная покупка и получение этой продукции со значительной отсрочкой платежа. В таком случае банк организует проведение факторинговых операций. Факторинговые сделки предполагают участие трех (и более, если покупателей в сделке больше одного) участников: поставщик (предприятие-производитель и продавец продукции), покупатель (фирма, приобретающая продукцию поставщика), банк (участвующий в сделке как финансовый помощник и поставщику и покупателю). В этой сделке банк выполняет роль фактор-компании и его называют «банк-фактор». В общем случае понятие «факторинг» заключается в следующем. Факторинг с экономической точки зрения — это торговля долговыми обязательствами, с правовой точки зрения – это сделка, означающая уступку прав требования, с точки зрения коммерческого банка — финансирование клиентов под уступку ими своих денежных требований к должникам (счетов-фактур). Основубанковской факторинговой (факторской) операции составляет покупка (учет) у своего клиента-поставщика (продавца) счета-фактуры, не оплаченного контрагентом поставщика — покупателем (должником). Банк покупает, счет-фактуру на основе договора с поставщиком с условием немедленной оплаты значительной части (до 80%) стоимости поставки и выплаты оставшейся части (после удержания процента) к назначенному сроку независимо от того, перечислит деньги покупатель (должник) или нет. Проще говоря, банк-фактор покупает у поставщика право требовать выручку за отгруженную продукцию с покупателя, предоставляя последнему отсрочку платежа. Практически факторинг осуществляется в следующей последовательности. Предприятие- производитель (поставщик) отгружает продукцию в адрес покупателя и получает так называемые отгрузочные документы (счет-фактуры, включающие данные о виде отгруженного товара, ассортименте, стоимости и другие данные, характеризующие товар, а также акты, подписанные перевозчиком, например, представителями железной дороги, о погрузке и отправке товара, с указанием сроков погрузки и отправки, адресов отправителя и получателя, объемов отгрузки, видах упаковки и т.п). Документы составляются таким образом, чтобы ни у кого не было сомнений в том, что, сколько, когда, куда, кому и от кого принято к отправке. При этом достоверность данных гарантирована наличием на документах подписей как поставщика, так и перевозчика. Поставщик заинтересован в том, чтобы покупатель получил то и столько, сколько определено контрактом по поставкам, в противном случае покупатель может не принять груз и продажа не состоится. Перевозчик заинтересован ровно в том же, потому, что отказ от получения груза покупателем оборачивается для перевозчика издержками на возврат груза, неполучением доходов от проделанной работы и, наконец, судебными хлопотами.

Эти документы, а также копию контракта о поставках данной продукции поставщик передает в банк-фактор, который сразу зачисляет на расчетный счет поставщика 80% от суммы выручки за проданную продукцию, так как у банка нет оснований не доверять предъявленным документам. Эта процедура носит название «торговля долговыми обязательствами» или «уступка прав требования». Банк-фактор, выкупив отгрузочные документы, приобретает право требования от покупателя уплаты за поставленный товар. Если у покупателя нет возможности уплатить за полученный товар в установленный контрактом срок, то банк оформляет этот долг как кредит, начисляя соответствующие проценты. Строго говоря, факторинг на практике включает в себя следующие укрупненные виды операций: • кредитование сбыта; • принятие риска неплатежа; • бухгалтерский учет дебиторов; • контроль и инкассацию задолженности; • статистику продаж и пр. С точки зрения банка целями факторинга являются своевременное инкассирование долгов для сокращения потерь от просроченного платежа, предотвращение появления сомнительных долгов, помощь клиенту в управлении кредитом, ведении бухгалтерского учета, увеличении оборота и прибыльности. В целях ведения факторинговых операций банк, устанавливает лимиты (предельные суммы): • кредитования для каждого клиента-поставщика лимита, в пределах которого банк-фактор несет ответственность; • отгрузки – объемы отгрузки за определенный период (квартал, месяц, декаду) в соответствии с лимитом кредитования; • страхования отдельных сделок. Организация факторинговых банковских операций может быть в двух вариантах – с одним банк-фактором, с двумя банк-факторами. Первый вариант проще – продавец и покупатель обслуживаются в одном банке. Второй вариант принципиальных отличий от первого не имеет, но несколько сложнее, так как предполагает взаимодействие между банками-факторами. Для ознакомления с составом факторных операций банков приведем следующую схему двухфакторной модели факторинга.

3 4 6 8 2 1 7

4

7

Рис. 4.4. Схема двухфакторных банковских операций 1 – подписание договора о факторинговом обслуживании покупателя 2 – подписание соглашения между банками-факторами о гарантировании платежей и инкассации выручки после окончания отсрочки платежей 3 – подписание договора о факторинговом обслуживании поставщика 4 – уступка прав на получение выручки от продаж 5 – отгрузка товара 6 – финансирование поставщика (передача 80% суммы счета) после получения подтверждения приемки товара покупателем 7 – после окончания отсрочки –платеж покупателя (100% плюс проценты по отсрочке платежа) 8 – выплата поставщику оставшейся суммы (за вычетом стоимости финансирования и комиссии)

Дополнительные сведения о факторинговых операциях содержатся в главе 6 настоящего учебника. Форфейтинговые операции Форфейтинговые операции банка являются практически разновидностью факторинговых операций. Принципиальное различие их состоит в том, что при факторинге взаиморасчеты и промежуточные, и окончательные осуществляются в денежной форме. При форфейтинге промежуточные расчеты производятся с помощью так называемых оборотных ценных бумагах (чаще всего векселей – простых и переводных), что дает дополнительную отсрочку окончательных платежей. Дополнительная отсрочка выгодна всем участникам сделки. Выгода покупателя - в возможности как можно дольше «держать деньги в руках», что целесообразно при развитом рынке ценных бумаг и/или наличии других возможностей использовать их в краткосрочных доходных операциях, а товары получить в кредит. Выгода поставщика – получая вексель, поставщик фактически кредитует покупателя, поэтому при окончательном денежном расчете поставщик получит сумму, несколько большую, чем при факторинге. Кроме того, если покупатель – известен на рынке и обладает хорошей рыночной репутацией, то его вексель может быть перепродан с дополнительным доходом для поставщика. Выгода для банка – систематическое и тесное взаимодействие с клиентами – участниками сделки, что дает возможность достаточно глубоко изучить их бизнес и определить уровень риска операций с ним, а значит принять более действенные меры управления рисками сделки, а также получить более высокие доходы, поскольку вексельные расчеты обеспечивают более высокую доходность, чем прямое кредитование.

Форфейтинговые операции банка (форфейтирование, форфейтинг) — это покупка банком долгов его клиентов, выраженных в оборотных ценных бумагах, получение права требовать у должников удовлетворения по таким ценным бумагам и реализация такого права. Иначе говоря, банк, как покупатель долга (прав требования на такой долг) берет на себя обязательство в дальнейшем ничего не требовать от клиента — прежнего владельца указанных документов (отказ от права оборотного требования к продавцу документов, что, собственно, и означает форфейтинг ) в случае невозможности получить деньги от должника и тем самым берет на себя риск неплатежеспособности последнего. Механизм форфейтинга используется в двух видах сделок: 1. В финансовых сделках - в целях быстрой реализации финансовых обязательств долгосрочного характера. 2. В экспортных сделках — для содействия более быстрому поступлению денег экспортеру, выдавшему иностранному покупателю товарный кредит на крупную сумму и с длительной рассрочкой платежа. Форфейтирование — один из наиболее оперативных способов кредитования клиентских операций, в частности внешнеторговых, обладающий важными преимуществами для всех участников сделки. Для ознакомления с составом форфейтинговых операций банков приведем следующую схему модели форфейтинга.

5

7 1 2 6 4 8

Рис. 4.5. Схема форфейтинговых банковских операций 1 – инициатор-поставщик предоставляет форфейтеру (банку) краткое описание будущей сделки, данные о нужном объеме финансирования, валюте сделки, ее сроках. На основании полученных сведений банк проводит кредитный анализ и определяет условия форфейтирования. 2 – банк-форфейтер посылает специальным письмом свои предложения инициатору сделки и получает от него письменное согласие на предложенные условия 3 – экспортер и импортер заключают основной договор о поставках с учетом договора с банком-форфейтером 4 – банк-форфейтер заключает договор с импортером о денежных расчетах с поставщиком продукции и кредитовании импортера 5 – поставка продукции (с денежной оплатой не более 15% общей стоимости сделки) 6 – предоставление поставщику долговых обязательств по погашению остальной суммы оплаты за поставку продукции 7 – учет долговых обязательств (перечисление денежных средств) по мере наступления срока их погашения 8 – возврат кредита, предоставленного импортеру банком-форфейтером Дополнительные сведения о форфейтинговых операциях содержатся в главе 6 настоящего учебника. Виды и условия размещения денежных ресурсов. Активы и активные операции коммерческого банка

Банк, выполняя в экономике функции финансового посредника, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью удовлетворения потребностей в денежных ресурсах своих клиентов, а также для получения доходов. Размещенные ресурсы образуют активы банка. Размещая ресурсы, банк имеет широкие возможность решать куда, кому и на каких условиях разместить свои ресурсы, то есть активно повлиять на процесс размещения. В банковском деле для разных нужд используются как равноправные еще два синонима слову актив: размещение и требование. Взаимосвязь между ними выглядит следующим образом:

Активы банка в зависимости от направления размещения, включают следующие группы: кредиты, иностранная валюта, приобретенные ценные бумаги, имущество банка (банковская оргтехника, мебель, оборудование и т.п.), отчисления в ФОР - часть привлеченных ресурсов, перечисленных коммерческим банком по требованию Банка России в фонд обязательного резервирования на свой лицевой счет в Банке России и т.д. Основные направления (виды) размещения ресурсов банка показаны на рис. 4.1.

Рис. 4.1. Основные направления (виды) размещения ресурсов коммерческого банка При размещении ресурсов банк руководствуется следующими принципами: 1-й принцип – по возможности максимальное удовлетворение потребностей клиентов в банковских услугах, так как в противном случае клиенты могут перейти на обслуживание в другой банк. Поскольку основную массу ресурсов банка (85% и более) составляют привлеченные ресурсы – денежные средства, принадлежащие различным хозяйствующим субъектам и частным лицам, то уход из банка любого из них означает уменьшение объемов ресурсов банка, а значит и его возможности зарабатывать. 2-й принцип – необходимость получения доходов – денежных средств на текущие расходы банка и на накопления для осуществления мероприятий по расширению капитальной базы банка, усилению его технической оснащенности. Размещая ресурсы, банк взимает с клиента оплату за их использование обычно в форме процентов от суммы предоставленных ресурсов. Банковские специалисты с учетом издержек банка производят расчеты реальной стоимости кредитных ресурсов. Профессиональное искусство банковских специалистов заключается в том, чтобы соблюдая интересы клиента в получении ресурсов с минимальной оплатой за пользование ими, не забыть и интересы банка на основе расчетов банковских издержек. Эти расчеты являются основой для переговоров об окончательном решении вопроса о стоимости предоставляемых клиенту банковских кредитов и услуг. 3-й принцип - соблюдение требования сохранения ликвидности банка. Ликвидность банка – это его способность выполнять в срок и полностью свои обязательства перед клиентурой по привлеченным ресурсам. Условие сохранения (поддержания) ликвидности при размещении ресурсов банка задает банковским специалистам еще один важный и достаточно сложный вопрос, требующий от них знаний, опыта, творческого подхода к делу. Его нельзя решить по шаблону. Каждый раз банковским специалистам приходится «изобретать» новые пути подхода к его решению, проявлять недюжинную интуицию, мастерство. Вопрос состоит в том, что с одной стороны, чем больше в банке свободных денежных средств, тем выше его ликвидность, тем меньше опасность потери доверия клиентуры. С другой стороны, чем больше свободных денежных средств в банке, тем ниже его доходы, а значит, у банка может не хватить средств не только на покрытие своих текущих расходов (оплату труда специалистов и работников банка, коммунальные платежи, почтово-канцелярские расходы и т.п.), но и, что более опасно, не доставать средств для выплаты клиентам банка процентов по их вкладам. Поэтому банковским специалистам приходится анализировать и управлять (проводить соответствующие мероприятия) соотношением – «доходность-ликвидность», оптимизировать его. Задача оптимизации зачастую становится для банковского специалиста - аналитика увлекательной компьютерной игрой по принципу: если задать параметры доходности системой показателей Хi , то как будет меняться параметры ликвидности в системе показателей Уj, то есть если принять некоторые решения в отношении размещения ресурсов, то каким будет окончательный результат по доходности и ликвидности банка. Набор вероятных результатов при разных соотношения мероприятий и их параметров позволяет выбрать оптимальное решение для соотношения «доходность-ликвидность». 4-й принцип - ограничение рисков, связанных с размещением ресурсов, на уровне допустимых значений, что означает для банка необходимость размещать ресурсы таким образом, чтобы не допустить потерь активов, а на случай их возникновения иметь резервы, достаточные для погашения (восполнения) образовавшихся потерь. Как отмечалось ранее, общепризнанной особенностью банковской деятельности является ее рискованность. Поэтому банк, прежде, чем передать деньги (выдать кредит, приобрести ценную бумагу какого-то эмитента, закупить иностранную валюту и т.д.), обязательно оценивает вероятность невозврата размещенных денежных средств (банковских вложений) и по результатам оценки принимает решение – размещать или не размещать свои ресурсы в тот или иной актив. Вероятность потери (невозврата) размещенных (предоставленных) банком ресурсов составляет рискованность актива, появившегося (или появляющегося) в результате размещения ресурсов. Величина риска определяется как шанс потери актива в процентах. Риск актива, сохранность которого абсолютно гарантирована, принимается за 0%, а риск актива, потеря которого не минуема – за 100%. В случае, когда вероятность сохранения и потери актива одинаковая, то риск такого актива для банка составляет 50%. Существует множество методов оценки риска, дифференцированных по категориям активов и контрагентам банка по активам. Задача банка - выбрать из достаточно широкого арсенала методов оценки вероятности возврата-невозврата размещенных средств методы, которые позволят наиболее точно определить эту вероятность для решения вопроса о создании конкретного актива или отказе от размещения средств в конкретном случае. Широко бытует мнение о том, что высокий риск обеспечивает высокие доходы. Верно однако и то, что высокие риски чреваты потерями активов, созданных банком за счет привлеченных ресурсов, то есть денежных средств субъектов экономики. В этих условиях банк не может допустить потерю актива, а в случае, если потеря все-таки возникает, он обязан вернуть вкладчикам их вклады за счет собственных средств, которых у банка, как уже отмечалось, значительно меньше, чем привлеченных, поэтому потери активов могут привести банк к состоянию банкротства. Часто, таким образом, банк оказывается перед выбором: размещать ресурсы и принимать на себя риск потери денежных средств или отказаться от размещения ресурсов в рискованные активы. С одной стороны, это повышает уверенность в сохранности доверенных банку клиентурой денежных средств, но, с другой, снижает доходность его деятельности. Словом, перед банком повседневно стоит задача оптимизация соотношения «риск-доходность», сущность которой состоит в том, чтобы при минимизации принимаемого банком риска актива максимизировать доход от каждого создаваемого или созданного актива. Задача данной оптимизации методологически во многом схожа с задачей оптимизации соотношения «доходность-ликвидность». В работе по размещению банковских ресурсов не встречается одинаковых ситуаций. Каждый раз, когда возникает потребность в создании актива, например, кредита, банк сталкивается с особенностями контрагента-заемщика, объекта кредитования, нюансами организации процесса создания актива, отличающими данную сделку от подобной, ранее осуществленной. Для обеспечения успеха дела эти особенности должны быть выявлены и учтены при оформлении документации и осуществления самой сделки. Каждое новое дело требует от банковских специалистов не только знаний и ответственного отношения, но и употребления творческих способностей, в том числе на основе коллективного творчества в процессе обсуждения результатов производимого анализа и принятии решений. Учитывая постоянные изменения потребностей клиентуры от банка требуется разработка новых методик анализа как окружающей среды, так и экономики заемщиков, освоение новых банковских технологий и услуг. 4.2. Активные операций коммерческого банка и их экономическое содержание Создание банковских активов осуществляется посредством банковских операций, которые носят название активные операции. Экономическая теория определяет активные операции банка следующим образом. Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Иначе говоря, активные операции банка представляют собой его действия, в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят применение в целях получения банковских доходов (получение процентов, комиссионного вознаграждения), а также в целях создания общих условий, благоприятных для дальнейшего развития банка (создание и поддержание положительного имиджа на финансовых рынках, сохранение и приумножение клиентуры – клиентской базы и т.д.). Активы банка подразделяются в соответствии с их экономическим содержанием на активы работающие (приносящие доход) и активы неработающие (не приносящие дохода), с точки зрения их практической значимостина основные (базовые) и дополнительны. В группу «Основные активные операции банка» входят: ссудные, расчетные, кассовые, инвестиционные, фондовые, валютные, гарантийные операции и др.

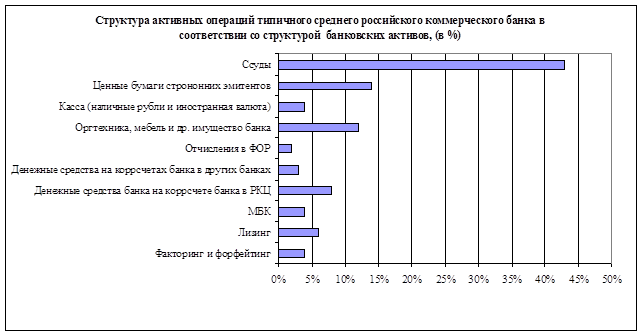

Рис.4.2. Современная структура активных операций среднего российского коммерческого банка (в привязке к структуре банковских активов)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.160.219 (0.076 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||