Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дополнительные активные операции коммерческого банка

Лизинговые операции Известно, что в банковской практике не редки случаи, когда клиенту банка необходим кредит для развития бизнеса, но ему не нужны денежные средства, как таковые. Ему нужно оборудование для своего производства. В этом случае наиболее приемлемым способом удовлетворения потребностей клиента является проведение банком лизинговых операций. Лизинг – сделка, характеризующаяся тем, что одно-юридическое лицо (лизингодатель) приобретает в собственность определенное имущество производственного назначения и на основе соответствующего договора (договор о лизинге) передает его другому юридическому лицу (лизингополучателю) во временное владение и пользование за определенную плату. Практически такая сделка представляет собой кредит в товарной форме. В банковской практике лизинговые операции включают трех или четырех участников: лизинговую компанию (лизингодатель), фирму-заемщика (лизингополучатель), фирма-поставщик (продавец) оборудования и коммерческий банк – финансист лизинговой сделки. Четвертым участником лизинговой сделки может быть фирма-поставщик лизингового оборудования. Лизинговые операции банка предоставляют выгоды все участникам сделки. Выгода для клиента банка – лизинговые операции ускоряют процесс получения необходимого ему оборудования, освобождают от хлопот по его закупке, установке, сервисному обслуживанию. Выгода для лизинговой компании – получение клиента от банка, получение кредита на покупку оборудования, предназначенного для передачи в лизинг. Выгода для поставщика оборудования – увеличение объемов продаж, отсутствие задержки в получении оплаты за поставленное оборудование. Выгода для банка – гарантия рационального и по прямому назначению использования ссуды, что существенно снижает кредитный риск, передача технических и технологических рисков, связанных с эксплуатацией лизингового оборудования лизинговой компании. Банковские лизинговые операции представляют собой совокупность операций, связанных с приобретением производственного оборудования и передачей его в пользование лизингополучателю, взимание с него взносов в счет погашения долга в сумме стоимости оборудования и оплаты процентов за пользование кредитом. Лизингополучатель выплачивает банку (ежемесячно или ежеквартально равными суммами) лизинговые платежи, которые. включают взносы в счет погашения кредита и проценты за пользование кредитом. Из полученных сумм банк перечисляет на счет лизинговой компании причитающиеся ей суммы процентов по лизингу.

5 4

Рис. 4.3. Схема лизинговых банковских операций 1 – заключение совместного договора о лизинге между лизинговой компанией, банком-финансистом, фирмой-заемщиком и фирмой-поставщиком оборудования 2 – заключение контракта на поставку производственного оборудования для лизинговой сделки 3 – перечисление банком-финансистом суммы в оплату стоимости оборудования фирме-поставщику оборудования 4 – отгрузка оборудования в адрес лизинговой компании (или лизингополучателя) в соответствии с договором поставки 5 – передача (установка, монтаж и наладка) оборудования, передаваемого в лизинг, фирме-заемщику 6 – ежемесячные лизинговые платежи 7 – перечисление лизинговой компании суммы причитающихся ей процентов за предоставленное в лизинг оборудование 8 – возврат лизингового оборудования лизингодателю по окончании срока действия лизингового договора.

Дополнительные сведения о лизинговых операциях содержатся в главе 6 настоящего учебника. Факторинговые операции В банковской практике не редки случаи, когда одному из клиентов банка необходима помощь в организации регулярной продажи его продукции и максимального сокращения сроков получения выручки, а другому – регулярная покупка и получение этой продукции со значительной отсрочкой платежа. В таком случае банк организует проведение факторинговых операций.

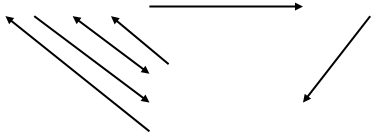

Факторинговые сделки предполагают участие трех (и более, если покупателей в сделке больше одного) участников: поставщик (предприятие-производитель и продавец продукции), покупатель (фирма, приобретающая продукцию поставщика), банк (участвующий в сделке как финансовый помощник и поставщику и покупателю). В этой сделке банк выполняет роль фактор-компании и его называют «банк-фактор». В общем случае понятие «факторинг» заключается в следующем. Факторинг с экономической точки зрения — это торговля долговыми обязательствами, с правовой точки зрения – это сделка, означающая уступку прав требования, с точки зрения коммерческого банка — финансирование клиентов под уступку ими своих денежных требований к должникам (счетов-фактур). Основубанковской факторинговой (факторской) операции составляет покупка (учет) у своего клиента-поставщика (продавца) счета-фактуры, не оплаченного контрагентом поставщика — покупателем (должником). Банк покупает, счет-фактуру на основе договора с поставщиком с условием немедленной оплаты значительной части (до 80%) стоимости поставки и выплаты оставшейся части (после удержания процента) к назначенному сроку независимо от того, перечислит деньги покупатель (должник) или нет. Проще говоря, банк-фактор покупает у поставщика право требовать выручку за отгруженную продукцию с покупателя, предоставляя последнему отсрочку платежа. Практически факторинг осуществляется в следующей последовательности. Предприятие- производитель (поставщик) отгружает продукцию в адрес покупателя и получает так называемые отгрузочные документы (счет-фактуры, включающие данные о виде отгруженного товара, ассортименте, стоимости и другие данные, характеризующие товар, а также акты, подписанные перевозчиком, например, представителями железной дороги, о погрузке и отправке товара, с указанием сроков погрузки и отправки, адресов отправителя и получателя, объемов отгрузки, видах упаковки и т.п). Документы составляются таким образом, чтобы ни у кого не было сомнений в том, что, сколько, когда, куда, кому и от кого принято к отправке. При этом достоверность данных гарантирована наличием на документах подписей как поставщика, так и перевозчика. Поставщик заинтересован в том, чтобы покупатель получил то и столько, сколько определено контрактом по поставкам, в противном случае покупатель может не принять груз и продажа не состоится. Перевозчик заинтересован ровно в том же, потому, что отказ от получения груза покупателем оборачивается для перевозчика издержками на возврат груза, неполучением доходов от проделанной работы и, наконец, судебными хлопотами. Эти документы, а также копию контракта о поставках данной продукции поставщик передает в банк-фактор, который сразу зачисляет на расчетный счет поставщика 80% от суммы выручки за проданную продукцию, так как у банка нет оснований не доверять предъявленным документам. Эта процедура носит название «торговля долговыми обязательствами» или «уступка прав требования».

Банк-фактор, выкупив отгрузочные документы, приобретает право требования от покупателя уплаты за поставленный товар. Если у покупателя нет возможности уплатить за полученный товар в установленный контрактом срок, то банк оформляет этот долг как кредит, начисляя соответствующие проценты. Строго говоря, факторинг на практике включает в себя следующие укрупненные виды операций: • кредитование сбыта; • принятие риска неплатежа; • бухгалтерский учет дебиторов; • контроль и инкассацию задолженности; • статистику продаж и пр. С точки зрения банка целями факторинга являются своевременное инкассирование долгов для сокращения потерь от просроченного платежа, предотвращение появления сомнительных долгов, помощь клиенту в управлении кредитом, ведении бухгалтерского учета, увеличении оборота и прибыльности. В целях ведения факторинговых операций банк, устанавливает лимиты (предельные суммы): • кредитования для каждого клиента-поставщика лимита, в пределах которого банк-фактор несет ответственность; • отгрузки – объемы отгрузки за определенный период (квартал, месяц, декаду) в соответствии с лимитом кредитования; • страхования отдельных сделок. Организация факторинговых банковских операций может быть в двух вариантах – с одним банк-фактором, с двумя банк-факторами. Первый вариант проще – продавец и покупатель обслуживаются в одном банке. Второй вариант принципиальных отличий от первого не имеет, но несколько сложнее, так как предполагает взаимодействие между банками-факторами. Для ознакомления с составом факторных операций банков приведем следующую схему двухфакторной модели факторинга.

3 4 6 8 2 1 7

4

7

Рис. 4.4. Схема двухфакторных банковских операций 1 – подписание договора о факторинговом обслуживании покупателя 2 – подписание соглашения между банками-факторами о гарантировании платежей и инкассации выручки после окончания отсрочки платежей

3 – подписание договора о факторинговом обслуживании поставщика 4 – уступка прав на получение выручки от продаж 5 – отгрузка товара 6 – финансирование поставщика (передача 80% суммы счета) после получения подтверждения приемки товара покупателем 7 – после окончания отсрочки –платеж покупателя (100% плюс проценты по отсрочке платежа) 8 – выплата поставщику оставшейся суммы (за вычетом стоимости финансирования и комиссии)

Дополнительные сведения о факторинговых операциях содержатся в главе 6 настоящего учебника. Форфейтинговые операции Форфейтинговые операции банка являются практически разновидностью факторинговых операций. Принципиальное различие их состоит в том, что при факторинге взаиморасчеты и промежуточные, и окончательные осуществляются в денежной форме. При форфейтинге промежуточные расчеты производятся с помощью так называемых оборотных ценных бумагах (чаще всего векселей – простых и переводных), что дает дополнительную отсрочку окончательных платежей. Дополнительная отсрочка выгодна всем участникам сделки. Выгода покупателя - в возможности как можно дольше «держать деньги в руках», что целесообразно при развитом рынке ценных бумаг и/или наличии других возможностей использовать их в краткосрочных доходных операциях, а товары получить в кредит. Выгода поставщика – получая вексель, поставщик фактически кредитует покупателя, поэтому при окончательном денежном расчете поставщик получит сумму, несколько большую, чем при факторинге. Кроме того, если покупатель – известен на рынке и обладает хорошей рыночной репутацией, то его вексель может быть перепродан с дополнительным доходом для поставщика. Выгода для банка – систематическое и тесное взаимодействие с клиентами – участниками сделки, что дает возможность достаточно глубоко изучить их бизнес и определить уровень риска операций с ним, а значит принять более действенные меры управления рисками сделки, а также получить более высокие доходы, поскольку вексельные расчеты обеспечивают более высокую доходность, чем прямое кредитование. Форфейтинговые операции банка (форфейтирование, форфейтинг) — это покупка банком долгов его клиентов, выраженных в оборотных ценных бумагах, получение права требовать у должников удовлетворения по таким ценным бумагам и реализация такого права. Иначе говоря, банк, как покупатель долга (прав требования на такой долг) берет на себя обязательство в дальнейшем ничего не требовать от клиента — прежнего владельца указанных документов (отказ от права оборотного требования к продавцу документов, что, собственно, и означает форфейтинг ) в случае невозможности получить деньги от должника и тем самым берет на себя риск неплатежеспособности последнего. Механизм форфейтинга используется в двух видах сделок: 1. В финансовых сделках - в целях быстрой реализации финансовых обязательств долгосрочного характера.

2. В экспортных сделках — для содействия более быстрому поступлению денег экспортеру, выдавшему иностранному покупателю товарный кредит на крупную сумму и с длительной рассрочкой платежа. Форфейтирование — один из наиболее оперативных способов кредитования клиентских операций, в частности внешнеторговых, обладающий важными преимуществами для всех участников сделки. Для ознакомления с составом форфейтинговых операций банков приведем следующую схему модели форфейтинга.

5

7 1 2 6 4 8

Рис. 4.5. Схема форфейтинговых банковских операций 1 – инициатор-поставщик предоставляет форфейтеру (банку) краткое описание будущей сделки, данные о нужном объеме финансирования, валюте сделки, ее сроках. На основании полученных сведений банк проводит кредитный анализ и определяет условия форфейтирования. 2 – банк-форфейтер посылает специальным письмом свои предложения инициатору сделки и получает от него письменное согласие на предложенные условия 3 – экспортер и импортер заключают основной договор о поставках с учетом договора с банком-форфейтером 4 – банк-форфейтер заключает договор с импортером о денежных расчетах с поставщиком продукции и кредитовании импортера 5 – поставка продукции (с денежной оплатой не более 15% общей стоимости сделки) 6 – предоставление поставщику долговых обязательств по погашению остальной суммы оплаты за поставку продукции 7 – учет долговых обязательств (перечисление денежных средств) по мере наступления срока их погашения 8 – возврат кредита, предоставленного импортеру банком-форфейтером Дополнительные сведения о форфейтинговых операциях содержатся в главе 6 настоящего учебника.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.168.16 (0.049 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8

8 6 1 7 1 1 3

6 1 7 1 1 3