Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Цель хозяйственного учета – этоСодержание книги Поиск на нашем сайте

повышение эффективности работы предприятия.

Для характеристики результатов работы предприятия используются специальные измерители.

Хозяйственная операция в бухгалтерском учете – это фиксирование фактов хозяйственной жизни предприятия.

Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия.

Все фиксации деятельности происходят на основании первичных документов.

УЧЕТНЫЕ ИЗМЕРИТЕЛИ

Учетные измерители – это единицы измерения хозяйственных фактов, явлений и процессов, необходимые для их отражения в учете (для отражения фактов, явлений, процессов). С помощью измерителей выявляются объем, количество, время и прочие показатели деятельности предприятия. Существуют три вида учетных измерителей: Натуральные, Трудовые Денежные. Натуральные измерители такие как кг, м, шт. кв. м, необходимы для количественного отражения объектов учета: готовой продукции, штата сотрудников, материалов и пр. в единицах длины, массы, объема, счета. Натуральные измерители нужны для надзора за сохранностью ценностей, объемом заготовления, производства и реализации, для анализа отчетных показателей. Трудовые измерители

С помощью таких трудовых измерителей как человеко-час, человеко-день, можно определить затраченный труд и измерить его в единицах рабочего времени.

Трудовые измерители используют одновременно с натуральными.

На основе трудовых и натуральных измерителей устанавливаются различные нормативы, рассчитывается заработная плата, определяется производительность труда.

Денежные измерители

Денежные измерители – это центральные и обобщающие измерители учета, так как этот вид измерителей позволяет выразить все хозяйственные явления и процессы в денежном эквиваленте.

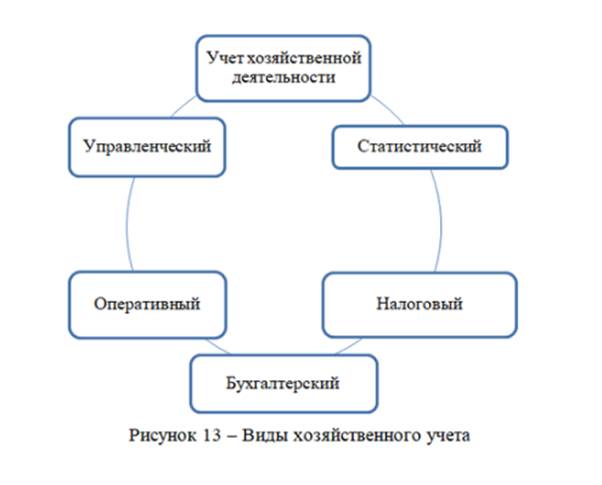

На основании денежных измерителей определяется стоимость имущества, себестоимость продукции, производятся расчетные процедуры, составляются баланс и отчеты. Виды хозяйственного учета

Система хозяйственного учета складывается из следующих видов учета.

1. Учет хозяйственной деятельности; 2. Оперативный. 3. Бухгалтерский; 4. Налоговый; 5. Управленческий; 6. Статистический;

хд + опер + бух + нал + упр + стат

При этом бухгалтерский учет состоит из финансового (для внешних пользователей) и управленческого (для внутренних целей).

Виды хозяйственного учета

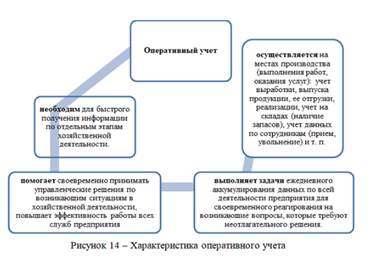

Оперативный учет

Оперативный учет необходим для быстрого получения информации по отдельным этапам хоз. деятельности. Оперативный учет помогаетсвоевременно принимать управленческие решения по возникающим ситуациям в хоз. деятельности повышает эффективность работы всех служб предприятия Оперативный учет выполняет задачи ежедневного сбора, аккумулирования данных по всей деятельности предприятия, для своевременного реагирования на возникающие вопросы, которые требуют неотлагательного решения. Где ведется оперативный учет? Оперативный учет осуществляется на местах производства (выполнения работ, оказания услуг): учет выработки, выпуска продукции, отгрузки, реализации, учет на складах (наличие запасов), учет данных по сотрудникам (прием, увольнение) и т.п. Пример оперативного учета: 1. Данные по объему выпуска продукции за месяц в случае необходимости помогают принять решение по изменению технологии производства. 2. Учет расходования сырья и выявленные отклонения от норм помогают контролировать его сохранность и использование. Таким образом, целью оперативного учета является возможность своевременно реагировать на отклонения от принятых нормативов, выявление скрытых резервов, контроль производственных затрат.

Бухгалтерский учет

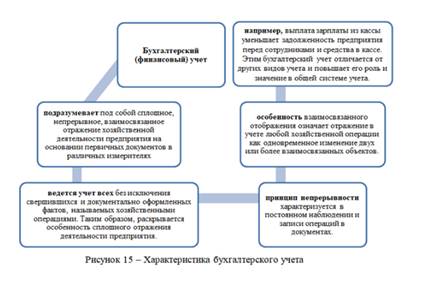

Бухгалтерский учет – это сплошное, непрерывное, взаимосвязанное отражение хоз. жизни предприятия на основании первичных документов в различных измерителях (натуральных, трудовых, денежных)

Бухгалтерским учетом ведется учет всех без исключения свершившихся и документально оформленных фактов, называемых хозяйственными операциями.

Таким образом, раскрывается особенность сплошного отражения деятельности предприятия.

Принцип непрерывности характеризуется в постоянном наблюдении и записи операций в документах.

Двойная запись

Особенность взаимосвязанного отображения означает отражение в учете любой хозяйственной операции как одновременное изменение двух или более взаимосвязанных объектов.

Например, выплата зарплаты из кассы уменьшает задолженность предприятия перед сотрудниками и уменьшает денежные средства в кассе.

Этим бухгалтерский учет отличается от других видов учета и это повышает его роль и значение в общей системе учета.

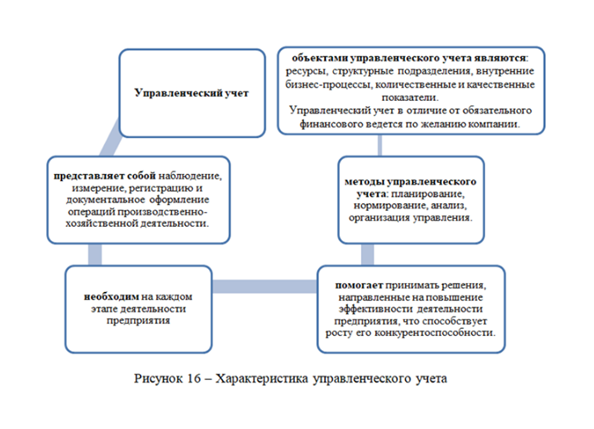

Управленческий учет

Необходим на каждом этапе деятельности предприятия.

Помогает принимать решения, направленные на повышение эффективности деятельности предприятия, что способствует его конкурентоспособности

Методы управленческого учета – планирование, нормирование, анализ, организация управления

Объектами управленческого учета являются ресурсы структурные подразделения внутренние бизнес-процессы количественные и качественные показатели

Управленческий учет в отличие от обязательного финансового учета ведется по желанию компании.

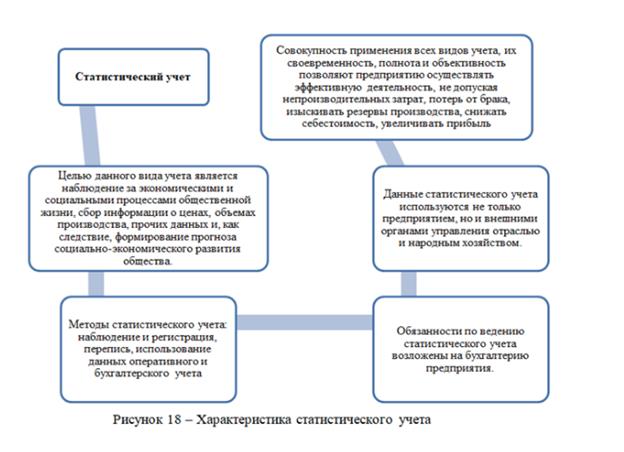

Статистический учет

Цель статистического учета – наблюдение за экономическими и социальными процессами общественной жизни сбор информации о ценах, объемах производства, прочих данных и как следствие формирование прогноза социально-экономического развития общества

Методы статистического учета – наблюдение и регистрация перепись использование данных оперативного и бухгалтерского учета.

Ежедневно в организациях совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению величины статей актива и пассива баланса, или тех и других одновременно. Напомним, что существует четыре типа изменений в бухгалтерском балансе (или четыре типа хозяйственных операций), которые подробно рассмотрены в Теме 3. Все финансово-хозяйственные операции, производимые хозяйствующими субъектами в течение своей работы, в бухгалтерском учете должны записываться в виде бухгалтерских проводок с использованием специальных счетов, имеющих свой уникальный номер. Двойная запись Все операции, непосредственно производимые организацией в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение. Исключение из этого правила составляют лишь забалансовые счета, на которых отражается не принадлежащее организации имущество либо не учитываемые на балансе активы и обязательства. В этом случае запись отражает только принятие к учету или снятие с учета. ДВОЙНАЯ ЗАПИСЬ – отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одной и той же сумме. Общее правило двойной записи звучит так: тот, кто получает – дебетуется, тот, кто выдает – кредитуется. Т.е. лица, получающие ценности – дебетуются, а лица, выдающие ценности – кредитуются. Взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи, называется КОРРЕСПОНДЕНЦИЕЙ СЧЕТОВ, а сами эти счета – КОРРЕСПОНДИРУЮЩИМИ. Иначе, корреспонденцию счетов называют БУХГАЛТЕРСКОЙ ПРОВОДКОЙ. Составить бухгалтерскую проводку – значит, указать, на какую сторону каких счетов нужно записать сумму операции. Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной суммой знаний, но и представлять последовательность ее оформления. Прежде всего, надо четко понимать экономическую сущность конкретной хозяйственной операции, то есть, что произойдет и какие будут последствия произведенной операции. Только на основании такого понимания можно определить, какие два корреспондирующие счета и как будут отражать данную операцию. БУХГАЛТЕРСКИЕ ПРОВОДКИ СОСТАВЛЯЮТ СЛЕДУЮЩИМ ОБРАЗОМ (план составления проводок): 1) выявляют экономическую сущность приведенной хозяйственной операции, 2) выясняют, какие счета участвуют в хозяйственной операции (наименование, номер), 3) определяют, каким является каждый из этих счетов: - активным, - пассивным или - активно-пассивным, 4) затем смотрят, в каком из этих счетов происходит увеличение, а в каком уменьшение; 5) согласно схемам активного и пассивного счетов определяют, по дебету и по кредиту какого счета будет проходить указанная в операции сумма (в словах дебет и кредит ударение падает на первый слог); 6) если в операции участвует активно-пассивный счет, то проводку следует составлять, начиная с другого счета (активного или пассивного). Если этот, другой счет (активный или пассивный), проходит по дебету, то, согласно двойной записи, активно-пассивный счет отразится обязательно по кредиту (и наоборот); 7) проводка записывается по следующей схеме:

|

||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.185.207 (0.007 с.) |