Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 3. Разработка нечеткой модели контроллера для оценки Кредитоспособности клиентаСодержание книги

Поиск на нашем сайте

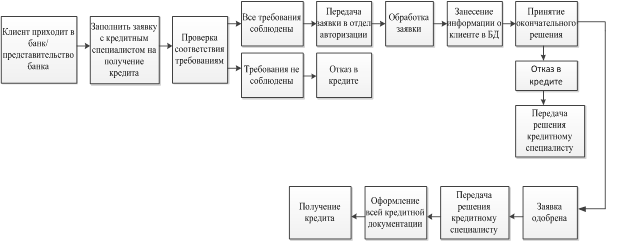

Процесс получения кредита В данный момент получение кредита в банке, происходит следующим образом:

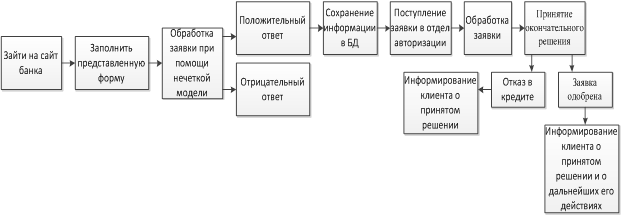

Кредитоспособность клиента оценивается по следующим основным параметрам: Финансовая состоятельность и кредитоспособность Наличие непогашенных кредитов Наличие уголовной ответственности Трудовая биография (должность) Наличие водительских прав Семейный статус 7. возраст 8. образование Процесс автоматизированного расчета кредитоспособности и получения кредита Так будет выглядеть схема получения кредита с использованием нечеткой модели:

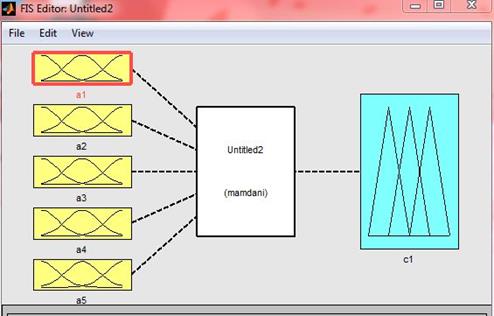

В таком случае перечень параметров, по которым оценивается клиент, не должен отличаться от общепринятых. Определение входных и выходных параметров и их сопоставление нечетким значениям в системе Matlab Входные параметры: Выходной параметр: а1 – osn_zarabotok с1 – okonch_reshenie а2 – nepogash_kred а3 – ugol_otvet a4 – dolgnost a5 - vozrast

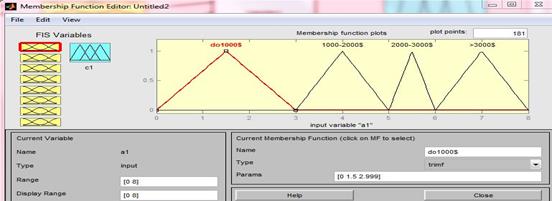

Рис. 1. Схема входных и выходных параметров Для выбора значений функций принадлежности, используем баллы из системы оценки кредитоспособности клиентов (Приложение 1) Значения функций принадлежности входной переменной а1 [0 8] – балльная система (рис. 2) · menee 1000$ [0 1.5 2.99] · 1000 – 2000$ [3 4 4.999] · 2000 – 3000$ [5 5.5 5.999] · bolee 3000$ [6 7 8]

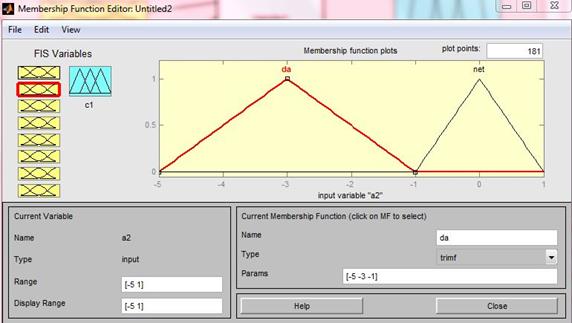

Рис. 2. Графический интерфейс после определения входной переменной с именем «а1» Значения функций принадлежности входной переменной а2 [-5 1] – балльная система (рис. 3) · da [-5 -3 -1] · net [-1.001 0 1]

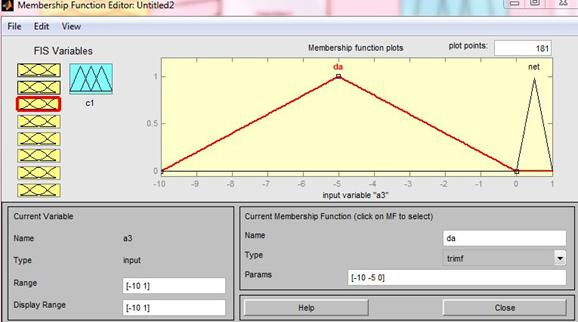

Рис. 3 Графический интерфейс после определения входной переменной с именем «а2» Значения функций принадлежности входной переменной а3 [-10 1] – балльная система (рис. 4) · da [-10 -5 0] · net [0 0.5 1]

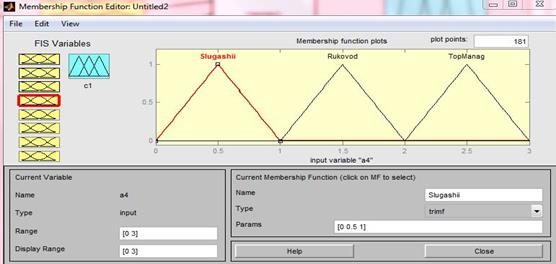

Рис. 4 Графический интерфейс после определения входной переменной с именем «а3» Значения функций принадлежности входной переменной а4 [0 3] – балльная система (рис. 5) · Slugashii [0 0.5 1] · Rukovod [1.001 1.5 2] · TopManag [2.001 2.5 3]

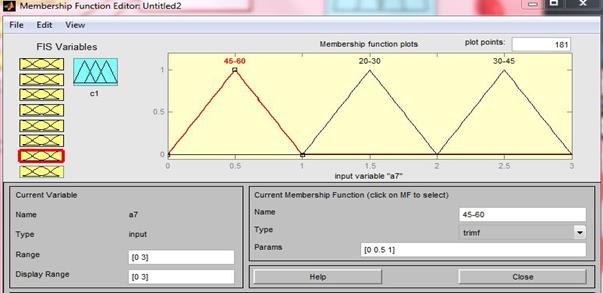

Рис. 5 Графический интерфейс после определения входной переменной с именем «а4» Значения функций принадлежности входной переменной а5 [0 3] – балльная система (рис. 6) · 45 - 60 [0 0.5 1] · 20 - 30 [1.001 1.5 2] · 30 - 45 [2.001 2.5 3]

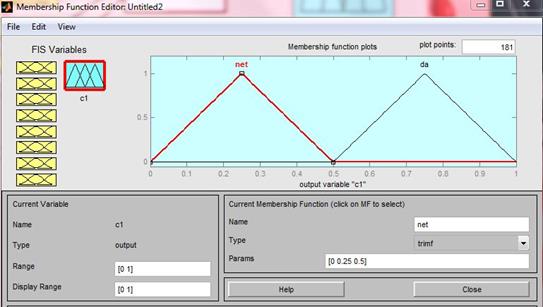

Рис. 6 Графический интерфейс после определения входной переменной с именем «а5» Значения функций принадлежности выходной переменной с1 [0 1] – коэффициент (рис. 7) · net [0 0.25 0.5] · est’ [0.5 0.75 1]

Рис. 7 Графический интерфейс после определения выходной переменной «с1» Составление базы правил Число и вид правил могут быть разными и определяются степенью адекватности нечеткой модели решаемой задачи. Как условия так и заключения правил могут представлять собой объединение простых условий (заключений) в сложные с помощью логических связок И, ИЛИ и др. При этом чрезмерное увеличение числа правил и их усложнение не всегда приводит к улучшению работы нечеткой модели [18].

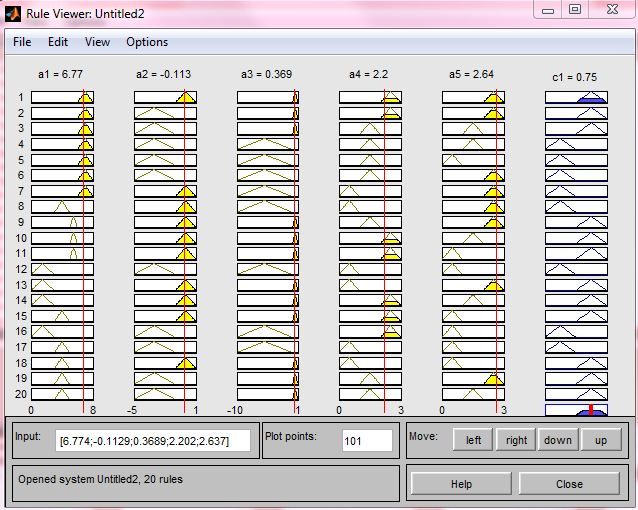

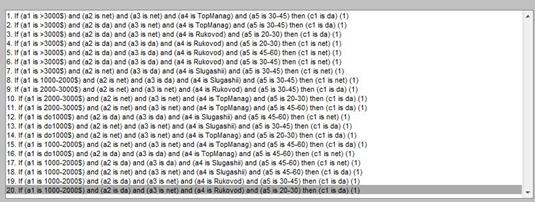

1. If (a1 is >3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 30-45) then (c1 is da) (1) 2. If (a1 is >3000S) and (a2 is da) and (a3 is net) and (a4 is TopManag) and (a5 is 30-45) then (c1 is da) (1) 3. If (a1 is >3000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is da) (1) 4. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is net) (1) 5. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 45-60) then (c1 is net) (1) 6. If (a1 is >3000S) and (a2 is da) and (a3 is da) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is net) (1) 7. If (a1 is >3000S) and (a2 is net) and (a3 is da) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is net) (1) 8. If (a1 is 1000-2000S) and (a2 is net) and (a3 is da) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is net) (1) 9. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is da) (1) 10. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 20-30) then (c1 is da) (1) 11. If (a1 is 2000-3000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 45-60) then (c1 is da) (1) 12. If (a1 is do1000S) and (a2 is da) and (a3 is da) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is net) (1) 13. If (a1 is do1000S) and (a2 is net) and (a3 is net) and (a4 is Slugashii) and (a5 is 30-45) then (c1 is da) (1) 14. If (a1 is do1000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 20-30) then (c1 is da) (1) 15. If (a1 is 1000-2000S) and (a2 is net) and (a3 is net) and (a4 is TopManag) and (a5 is 45-60) then (c1 is da) (1) 16. If (a1 is do1000S) and (a2 is da) and (a3 is da) and (a4 is TopManag) and (a5 is 45-60) then (c1 is net) (1) 17. If (a1 is 1000-2000S) and (a2 is da) and (a3 is da) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is net) (1) 18. If (a1 is 1000-2000S) and (a2 is net) and (a3 is net) and (a4 is Slugashii) and (a5 is 45-60) then (c1 is da) (1) 19. If (a1 is 1000-2000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 30-45) then (c1 is da) (1) 20. If (a1 is 1000-2000S) and (a2 is da) and (a3 is net) and (a4 is Rukovod) and (a5 is 20-30) then (c1 is da) (1) Получение выходных данных Результат представляет собой программу просмотра правил (рис. 7), формирующуюся для каждого клиента отдельно, которая позволяет произвести анализ и оценку системы нечеткого вывода [18]. При этом служащий банка имеет возможность оценить значения выходных переменных нечеткой модели.

Рис. 7 Графический интерфейс программы просмотра правил

ЗАКЛЮЧЕНИЕ Данная работа в целом была направлена на повышение эффективности средств автоматизации, используемых в банковской системе для оценки кредитоспособности клиентов, на основе применения нечеткой логики. Более конкретно – в ней были рассмотрены вопросы применения нечеткой логики к подсистемам принятия решений в банковской системе, для построения модели нечеткого контроллера в среде FuzzyLogicToolbox системы MATLAB. Для этой цели выполнено следующее: 1. Проведен сравнительный анализ функциональных возможностей банковских систем в части принятия решений о предоставлении кредита клиенту. 2. Рассмотрены этапы прохождения и обработки заявки на кредит в банковской системе и определена совокупность параметров, по которым оценивается клиент при предоставлении кредита. 3.Проведен анализ и обоснована применимость нечеткой логики для получения оценок относительно клиента. 4.Построена в среде FuzzyLogicToolbox системы MATLAB модель нечеткого контроллера, обеспечивающего получение оценки кредитоспособности человека.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 1. Mamdani E. H. Applications of fuzzy algorithms for simple dynamic plant. Porc. IEE. vol. 121, n. 12, pp. 1585-1588, 1974. 2. Sangalli A., and Klir G.R. Fuzzy logic goes to market, New Scientist, 8 Feb., 1992 3. Smidth F. L. Computing with a human face. New Scientist, 6 may, 1982. 4. Yagashita O., Itoh O., and Sugeno M. Application of fuzzy reasoning to the water purification process, in Industrial Applications of Fuzzy Control, Sugeno M, Ed. Amsterdam: North-Holand 1985, pp.19-40. 5. Yasunobu S., Miyamoto S., and Ihara H. Fuzzy control for automatic train operation system, in Proc. 4th. IFAC/IFIP/IFORS Int. Congress on Control in Transportation Systems, Baden-Baden, April, 1983. 6. Zade L. A. The concept of a linguistic variable and its application to approximate reasoning. Part 1, 2, 3 // Information Sciences, n. 8 pp.199-249, pp.301-357; n. 9 pp. 43-80. 7. Аудит и корректировка управления кредитными рисками…. обязательность мониторинга его динамики для своевременного управленческого реагирования. // Алексей Ковалев. Журнал "Финансовый Директор" № 8/2007. 8. Васюренко О.В. Банковский менеджмент: Нач. пособие. – К.: Академия, 2009. – 320с. С.289-309 (Перевод с украинского Приходченко Б.В.) 9. Винокуров К.Н. Бизнес-аналитика как конкурентное преимущество // Банковский ритейл, № 4, 2007. 10. Горбунов А.Р. Управление активными операциями банков: метод имитационных моделей [Электронный ресурс] // ТОРА-центр: [сайт]. – М., [б.г.]. – URL: http://www.tora-centre.ru/library/reing/invbkart.htm (16.02.09). 11. Денежная и кредитная системы России / В. Н. Шенаев; Рос. акад. наук, Ин-т Европы, 222,[2] с. 22 см, М. Наука 1998.- С.98 12. Зайченко Ю.П. Оценка кредитных банковских рисков с использованием нечеткой логики//Intelligent Information and Engineering System, №13 13. Ипотека земельных участков // http://www.juryst.ru/ 14. Кушуев А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика // Деньги и кредит, № 11, 2008. С. 43-45. 15. Лаврушин И.О. Банковское дело: современная система кредитования: учебное пособие/О.И. Лаврушин, О.Н. Афанасьева. С.Л. Корниенко; под ред. засл. деят. Науки РФ, д-ра экон. Наук, проф. О.И. Лаврушина. - 4-е изд., стер.- М.: КНОРУС, 2008.-264 с. 16. Мальцев Э.В. Скоринговые системы в кредитовании физических лиц // Банковский ритейл, № 1, 2008. 17. Недосекин А.О. Финансовый менеджмент в условиях неопределенности: вероятности или нечеткие множества?.http://www.vmgroup.ru/Win/public_fa.htm. 18. Никишечкин А.П. Моделирование нечетких систем: Учебное пособие для студентов вузов. – ЕТИ (филиал) ГОУ ВПО МГТУ «Станкин», Егорьевск, 2010. – 128с. 19. Пищулин А.С. Национальные особенности кредитного скоринга // Банковское кредитование, № 1, 2008. 20. Прикладные нечеткие системы: Перевод с япон./ К. Асаи, Д. Ватада, С. Иваи и др.; под ред. Т. Тэрано, К. Асаи, М. Сугено. - М.: Мир, 1993. 21. ФЗ РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности»// СЗ РФ, 05.02.1996, N 6, ст. 492 22. Физическая слабость. Уже в ближайшее время кредитные организации будут вынуждены сократить долю "быстрых кредитов"// http://www.pro-credit.ru/ 23. Чернов, В.Г., Илларионов, А.В. Сравнительная классификация методов оценки кредитных рисков // Materials of final international scientifically-practical conference “The Science: theory and practice”. Vol 10. Economic sciences. – Praha: Publishing House “Education and Science” s.r.o.; Prague, Czechia – Dnepropetrovsk, Ukraine – Belgorod, Russian, 2005. ISBN 5-98674-003-3. c.52-55. 24. Ярушкина Н.Г. Основы теории нечетких и гибридных систем. М.: Финансы и статистика, 2004. 25. http://www.cbr.ru (Официальный сайт Центрального Банка России)

ПРИЛОЖЕНИЕ 1 ТЕСТ-АНКЕТА КЛИЕНТА 1. Сведения о Клиенте 1.1. Пол: муж (0), жен (1). 1.2. Возраст: 20-30 лет (1), 30-*5 лет (2), 45-60 лет (1). 1.3. Семейное положение: женат (замужем) (1), холост (не замужем) (1), разведен(а) (0), вдовец(ва) (0). 1.4. Брачный контракт: есть (1), нет (0). 1.5. Иждивенцы: есть (0), чет (3), из них дети: 1 (-1), 2 (-2), 3 (-3) 1.6. Проживает: в собственном жилье (2), по найму (1), у родственников (0). 1.7. Место проживания (регистрация): г. Москва и Подмосковье (3), другой регион (0). 2. Сведения о занятости Клиента .1. Образование: среднее (0), техническое (1), высшее (2). 2.2. Сотрудник Банка (5), сотрудник корпоративного клиента Банка (3). 2.3. Собственное дело (0), работа по найму (2), работа в бюджетной сфере (1). 2.4. Должность: топ-менеджер (3), руководитель (2), служащий (1). 2.5. Среднемесячные расходы по отношению к доходам семьи: до 50% (3), 50-80% (0), более 80% (-3). 3. Кредитная история 3.1. Кредитовались ли Вы ранее: да (1), нет(0). Где Вы кредитовались: банк-кредитор (1), другой банк (0). 3.2. Имеются ли непогашенные кредиты: да (-5), нет (1). 3.3. Где Вы имеете непогашенные кредиты: банк-кредитор (2), другой банк (0). 4. Активы и обязательства Клиента 4.1. Среднемесячный размер заработной платы за последние 6 месяцев, тенденция к ее изменению: до $1000(0), $1000 — 2000(3), $2000 — 3000(5), >$3000 (6), растет (3), стабильна (2), снижается (0). 4.2. Прочие источники дохода; наличие других доходных вложений (наличие ценных бумаг, вкладов): дополнительная заработная плата (1), доходы от сдачи имущества в аренду (1), вклады (2), ценные бумаги (3), прочие доходы (1). 4.3. Наличие обязательств, уменьшающих доходы (платежи по кредиту, прочие задолженности, в том числе алименты, напротив обязательства проставьте ежемесячную сумму): алименты (-2), обязательства по кредиту (-3), удержания по решению суда (-1), страховые выплаты (-1), плата за обучение (-2), прочие (-1). 5. Имущество 5.1. Наличие собственности, владельцем которой Вы являетесь (недвижимость, земельный участок, автотранспорт): приватизированная квартира (3), собственный дом, дача (2) садовый (дачный) участок (1), автомобиль (2), катер (яхта) (3) прочее (-1). 5.2. Страхование собственности (застрахована ли собственность): да(3), нет (0). 6. Сведения о приобретаемой квартире (Заполняется клиентом, желающим получить квартиру в наем с правом выкупа) 6.1. Предполагаемая стоимость приобретаемой квартиры: до $25.000 (4), до $50.000 (3), до $75.000 (2), до $100.000 (1), свыше $100.000 (0). 6.2. Срок кредита: 1 год (5), 2 года (4), 3 года (3), 4 года (2), 5 лет (1). 6.3. Начальный капитал (% от стоимости квартиры): 30% (1), 40% (3), 50% (5), >50%(6). 7. Сведения о приобретаемом автомобиле (Заполняется клиентом, желающим приобрести автомобиль в кредит). 7.1. Продажная цена автомобиля в автосалоне: до $10.000 (3), $10.000 — 20.000 (2), свыше $20.000 (1). 7.2. Условия хранения автомобиля: гаражный кооператив (3), охраняемая стоянка (2), гараж во дворе (2), тент-укрытие (1), нет условий (0). 7.3. Наличие водительского удостоверения: да (2), нет (0); категория: А (0), В(1), С (1), D(1), Е (1); водительский стаж: до 1 года (1), 1-3 года (2), более 3-х лет (3). 8. Сведения о поручителе (Заполняется клиентом, желающим получить кредит под поручительство юридического лица) 8.1. Поручитель является клиентом Банка: да (5), нет (0). 8.2. Поручитель является работодателем клиента: да (5), нет (0). 9. Дополнительные сведения о Клиенте 9.1. Привлекались ли Вы к уголовной ответственности? да (-10), нет (0). 9.2. Имеются ли решения суда, которые Вы не исполнили? да (-10), нет (0). 9.3. Находитесь ли Вы под судом или следствием? да (-5), нет (0). 9.4. Предъявлены ли к Вам иски в порядке гражданского судопроизводства? да (-5), нет (0). 9.5. Предпринимаете ли Вы действия по получению кредитов в других банках (кредитных учреждениях)? да (-3), нет (0).

//////////////////////////// Для заголовков применены стили 2,3,4 уровней. Передайте остальным, чтобы сделали то же самое. Оглавление получается автоматически. В тексте есть некоторые пометки красным. Листы править не могу, поскольку не том формате. Некоторые замечания в них не внесены. Будет лист о нечетком контроллере? Емельянова Е.А.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 111; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.173.197 (0.009 с.) |

Рис. 8 Графический интерфейс редактора правил

Рис. 8 Графический интерфейс редактора правил