Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод внутренней нормы прибыли (доходности) и рентабельности инвестиций, дисконтированного периода окупаемостиСодержание книги

Поиск на нашем сайте

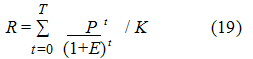

К числу динамических методов инвестиционных расчетов, при которых используется денежный поток проекта, относится и метод внутренней нормы прибыли или нормы доходности (в значении прибыльности), при которой дисконтированная стоимость притоков наличности (реальных денег) равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисквитированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости (чистого дисконтированного дохода) - нулю. Для ее расчета используют те же методы (формулы), что и для чистой текущей стоимости, но вместо дисконтирования потоков наличности при заданной минимальной ставке процента определяют такую ее величину, при которой чистая текущая стоимость равна нулю. Таким образом, чтобы обеспечить доход (прибыль) от инвестиций или по крайней мере их окупаемость, необходимо добиться положения, при котором чистый дисконтированный доход (Ч Д.Д) будет больше или равен нулю. Для чего необходимо подобрать такую ставку для дисконтирования членов потока платежей, которая обеспечит получение выражений Ч Д.Д > 0. Внутренняя норма прибыли Вн.п (англ. internal rate of return, IRR) - это ставка дисконтирования (ставка процента), использование которой обеспечивает равенство текущей стоимости ожидаемых денежных оттоков и притоков, т.е. при начислении на сумму инвестиций процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода. Она характеризует максимально допустимый уровень расходов, которые могут быть использованы при реализации проекта. Например, если для реализации проекта получена банковская ссуда, то значение IRRпоказывает верхнюю границу допустимого уровня банковской ставки процента, превышение которой делает проект убыточным. Математически это означает, что в формулах для определения чистой текущей стоимости должна быть найдена величина Е, для которой при определенных значениях Р Ч т.с = 0. Если представить уравнение, левая часть которого является дисконтированной стоимостью инвестиций на проект, осуществляемых в любое время, начиная от начала проекта, а правая аналогично -дисконтированной стоимостью всех чистых входящих потоков средств от проекта за тот же период, то ставка процента, при которой обе части этого уравнения будут равными, называется внутренней нормой прибыли (доходности) данного проекта. Она представляет собой и максимальную ставку процента, под который предприятие (фирма, предприниматель и т.д.) могло бы взять кредит для осуществления проекта без ущерба своим интересам. Метод внутренней нормы прибыли, как и метод чистой текущей стоимости, использует концепцию дисконтирования стоимости. Он сводится к нахождению такой ставки дисконтирования (ставки процента), при которой текущая стоимость ожидаемых от проекта доходов будет равна текущей стоимости необходимых инвестиций. Ее вычисление осуществляется на компьютере со специальной программой или на финансовом калькуляторе. В обычных условиях ее определяют так называемым итеративным способом. Например, если известны денежные доходы и расходы в каждом из будущих периодов, можно начать с любой ставки дисконтирования и для нее определить текущую стоимость будущих доходов и инвестиций. В случае, если чистая текущая стоимость денежных потоков положительна, используют более высокую ставку дисконтирования и таким образом выравнивают текущую стоимость доходов и вложенных средств. Расчет внутренней нормы прибыли начинается с сопоставления потоков реальных денег (можно в форме таблицы). Затем для приведения чистого потока наличностей к сегодняшней (начальной) стоимости используется установленная ставка процента. Если чистая текущая стоимость имеет положительное значение, применяют более высокую ставку и так увеличивают до тех пор, пока она не будет отрицательной. Таким образом, если ставка дисконтирования по анализируемому инвестиционному проекту больше процентов на капитал, то его чистая текущая стоимость (или сальдо приведенных затрат и поступлений) больше нуля и проект признается эффективным. Если же эта ставка меньше процента на капитал, то проект признается невыгодным и его Ч ТС также равна нулю и эффективность инвестиционного проекта минимальна, т.е. требуется найти величину ставки процента, при которой бы чистая текущая стоимость была равна нулю. Пример. Предположим, что имеется следующая схема чистых потоков реальных денег (наличности) по годам, млн. руб.: 1) -25,0; 2) -15,0; 3) -5,0: 4) 30,0; 5) 40,0. Коэффициенты дисконтирования при Е1 = 15% соответственно составят: 1) 0,870: 2) 0,756; 3) 0,658; 4) 0,572: 5) 0,497 и при Е2= 17% - 1) 0,855; 2) 0,731; 3) 0,634; 4) 0,534; 5) 0,456. Чистая текущая стоимость при Е1 = 15% составит -25 • 0,870 + -15 • 0,756 + -5 • 0,658 + 30 • 0,572 + 40 • 0,497 = = -36,38 + 37,04 = 0,660; при Е2 - 17% она будет равна -25 • 0,855 + -15 - 0,731 + -5 - 0,624 + 30 - 0,534 + 40 • 0,456 = -35,46 + 34,26 = -1,20. Расчеты показывают, что доходность проекта больше при Е = 15%, чем при Е = 17% (соответственно 0,660 и -1,20). В этом случае Ч т.с уменьшается. Если положительные и отрицательные значения чистой текущей стоимости близки к нулю (чем ближе она к нулю, тем выше считается точность расчета), рекомендуется использовать формулу линейной интерполяции:

где В н.п - внутренняя норма прибыли; П 3 - положительное значение чистой текущей стоимости при низкой стоимости процента Е 1; О 3 - отрицательное значение чистой текущей стоимости при высокой норме процента Е 2, П 3 и О 3 - имеют положительное значение; Е 1 и Е 2не должны отличаться более чем на один или два пункта (процента). В нашем примере В н.п = 15 + [0,660(17 - 15)/(0,660 + 1,20)]= 15 + 0,71 = 15,71,

т.е. чистая текущая стоимость имеет относительно небольшое положительное значение (+0,660) при ставке 15% (фактическая доходность выше ее на 0,71%) и небольшое отрицательное значение (-1,20) при ставке 17% (фактическая доходность ниже этой ставки) и равна 15,71%. Проверка расчетов. При ставке Е = 15,71% коэффициенты дисконтирования составят по годам: 1) 1/(1 + 0,1571) = 0,86423; 2) 1/(1 + 0,1571) 3 = 0,74689; 3) 1/(1 + 0,1571)3 = 0,64549; 4) 1/(1 + 0,1571) 3 = 0,55785; 5) 1/(1 + 0,1571)3 = 0,48211. Текущая стоимость при ставке Е = 15,71% составит -0,25 • 0,86423 + -15 • 0,74689 + -5 • 0,64549 + 30 • • 0,55785 + 40 - 0,48211 = -21,6 + -11,2 + + -3,2 + 16,7 + 19,3 = -36,0 + 36,0 = 0. Поскольку ставка процента и чистая текущая стоимость не связаны между собой линейно, формула (18) может не дать достаточно достоверных результатов при значительных различиях в значениях Е 1 и Е 2. При использовании графического метода положительные и отрицательные значения чистой текущей стоимости (в условиях нелинейной связи их следует рассчитывать более двух) откладываются на оси ординат, а ставка процента на оси абсцисс. Линия, соединяющая положительные и отрицательные значения чистой текущей стоимости, пересекает абсциссу (при Ч т.с = 0) на уровне ставки процента, равной внутренней норме прибыли (в примере она равна 15,71 %). Внутренняя норма прибыли позволяет найти граничное значение ставки процента, разделяющее инвестиции на приемлемые и невыгодные. Для этого Вн.п сравнивают с уровнем окупаемости вложений, который инвестор выбрал для себя в качестве стандартного с учетом цены полученного для инвестирования капитала и желаемого уровня прибыльности при его использовании. Этот стандартный уровень желаемой прибыльности инвестиций называют барьерным коэффициентом Е б. Если Внп > Е5 проект приемлем, если В н.п < Е б - неприемлем, и при В н.п = Е б можно принимать любое решение. Предположим, что в формуле (8) ЧТС оказалась равной нулю, например, при Е = 0,15. т.е. при Р t /(1 + 0,15) t. Инвестор же выбрал для себя значение барьерного коэффициента, скажем, на уровне 0,12 (т.е. он согласен на прибыльность инвестиций на уровне 12%) и будет вести расчет исходя из Р t /(1 + 0,12) t. В этом случае величина каждого из слагаемых формулы (7) окажется большей, поскольку знаменатели (1 + Е) t уменьшаются, а так как на сумму инвестиций (вычитаемую величину К) это не повлияет, то и чистая текущая стоимость, являющаяся показателем выигрыша от инвестиций, возрастет. Таким образам, чистая текущая стоимость уже при барьерной ставке (барьерном коэффициенте) прибыльности заведомо будет положительной, а рентабельность инвестиций - больше единицы (или 100%). Если же рентабельность будет меньше желаемого для инвестора уровня, то чистая текущая стоимость при барьерном коэффициенте будет отрицательной, а рентабельность - меньше единицы. К рассмотрению обычно принимаются проекты, имеющие положительное значение чистой текущей стоимости, так как в этом случае отдача от него будет превышать вложенный капитал. Это обстоятельство можно выразить и через ставку процента, для чего находят ее значение, при котором отдача на капитал равна величине вложенных средств, а чистая текущая стоимость равна нулю. В случае, если инвестиции осуществляются только за счет привлеченных средств и при этом показатель внутренней нормы прибыли равен ставке за пользование кредитом, то полученный доход лишь окупает вложенные средства, т.е. инвестор не получает прибыли. Если разность между показателем внутренней прибыли и ставкой процента положительна, а внутренняя норма прибыли выше ставки процента, то инвестиционная деятельность признается эффективной (доходной), и, наоборот, если внутренняя норма прибыли меньше, чем процентная ставка, под которую получен кредит, то инвестиции считаются убыточными. Принимаются к реализации инвестиционные проекты, имеющие значение В н.п не ниже ставки доходности при предполагаемом альтернативном использовании капитала. Таким образом, путем сравнения показателя внутренней нормы прибыли (доходности) и ставки процента устанавливают прибыльность или, наоборот, убыточность инвестиционной деятельности. Отсюда следует, что если инвестор получает кредит под процент, равный В н.п , и вкладывает средства в инвестиционный проект на определенный период, то по его окончании он выплатит сумму кредита с процентами, т.е. не будет иметь дополнительной выгоды. В случае, если он вкладывает собственный и заемный капитал и при этом его средневзвешенная стоимость равна В н.п , то в конце расчетного периода он может получить (после выплаты кредита и процентов по нему) дополнительную сумму в том же размере, что и в банке под проценты. И, наконец, если инвестор вкладывает в инвестиционный проект только собственные средства, то через определенный период времени он получит сумму денежных средств, которую он получил бы, положив деньги в банк, т.е. по ставке процента, равной В н.п . Поэтому, чем выше в инвестиционном проекте показатель внутренней нормы прибыли по сравнению со стоимостью капитала, тем он привлекательнее. Показатель рентабельности инвестиций, индекс рентабельности или доходности инвестиций R (англ. profitability index, Р I), принятый для оценки эффективности инвестиций, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить, в какой мере возрастают средства инвестора (фирмы) в расчете на 1 руб. инвестиций. В случаях, если инвестиции осуществляются разовым вложением, то расчет индекса рентабельности можно выполнить по формуле:

где К - первоначальные инвестиции; Р t - денежные поступления в t-м году, которые ожидается получить благодаря этим инвестициям. С учетом формулы (9), т.е. если инвестиции представляют собой некоторый поток, то формула для определения индекса рентабельности примет вид

где t H и t 0 - год начала производства продукции и окончания капитального строительства соответственно; К t - инвестиции в t -м году. Показатель рентабельности инвестиций, определяемый по формуле (20) иногда называют коэффициентом "доход - издержки". Из формулы (20) видно, что в ней сравниваются две части чистой текущей стоимости - доходная и инвестиционная. Если при некоторой ставке процента рентабельность проекта равна единице (100%), это означает, что приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Следовательно, ставка процента является внутренней нормой прибыли (доходности). При ставке меньшей внутренней нормы окупаемости, рентабельность будет больше единицы. Таким образом, превышение над единицей показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента. Показатель рентабельности меньше единицы означает неэффективность проекта. Показатель рентабельности инвестиций (индекс прибыльности) отличается от используемого ранее коэффициента эффективности капитальных вложений тем, что в качестве дохода здесь выступает денежный поток, приведенный в процессе оценки к текущей стоимости. Индекс используют не только для сравнительной оценки, но и в качестве критерия при принятии проекта к реализации. Сравнительная оценка инвестиционных проектов по показателю рентабельности инвестиций и чистой текущей стоимости показывает, что с ростом абсолютного значения Ч т.с возрастает и рентабельность, и наоборот. Если значение индекса прибыльности меньше или равно единице, проект должен быть отвергнут, так как не принесет дополнительной выгоды. При Ч т.с = 0 индекс прибыльности всегда будет равен единице. Поэтому при принятии решения о целесообразности реализации проекта может быть использован один из этих показателей, а в случае сравнительной оценки - оба, так как они позволяют оценить проект с разных сторон. Таким образом, выбор инвестиционного проекта по критерию максимизации показателя рентабельности (индекса доходности) соответствует выбору по методу чистой текущей стоимости и состоит в том, что: - реализовывать имеет смысл инвестиционные проекты, имеющие показатель рентабельности не меньше единицы; - если этот показатель меньше единицы, то следует осуществлять альтернативные вложения под соответствующий процент годовых; - когда проектов несколько, выбирают с максимальным значением индекса среди тех, у которых он больше единицы. Следует также иметь в виду, что если рассматриваются сопоставимые проекты, то они должны иметь одинаковые инвестиции. В этом случае проект, имеющий большее значение чистой текущей стоимости, будет иметь и большую величину показателя рентабельности, а оценка по нему приведет к выбору одного и того же проекта. Одним из динамических методов оценки инвестиций может быть и минимизация периода окупаемости капитала, основанного на дисконтировании всех доходов и расходов на конец нулевого или начального периода осуществления проекта, т.е. в определении периода времени, за который суммарные дисконтированные доходы будут равны суммарным дисконтированным расходам. При использовании данного метода под сроком окупаемости понимают период времени, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций равна сумме инвестиций. При оценке периода окупаемости следует иметь в виду, что каждая составляющая денежного потока (компонента) представляет собой разность доходов и расходов при осуществлении проекта, т.е. Д = Д t - Р t, где Д t, и Р t - соответственно доходы и расходы в году t, t = 1, 2,..., Т. В этом случае период (срок) окупаемости Ток при условии дисконтирования доходов и расходов можно определить из условия равенства настоящей стоимости потока доходов и потока расходов. Формально, учитывая инвестиционные расходы в начальный период, это условие можно записать:

где I 0 - начальные (инвестиционные) расходы (стоимость инвестиционного объекта) по рассматриваемому проекту. Преобразуя равенство (21), можно получить выражение:

где Ч т.с - чистая текущая стоимость. Из формулы (22) следует, что срок окупаемости с учетом дисконтирования текущих доходов и расходов равен такому периоду времени использования проекта, при котором его чистая текущая стоимость равна нулю. Пример. Пусть имеются два инвестиционных проекта А и Б. по каждому из которых н таблице 3 приведены потоки доходов и текущих расходов. Инвестиционные расходы по проекту А составляют 2 млрд. руб., по проекту Б - 3 млрд. руб.

Таблица 3. Исходные данные по сравниваемым проектам, млн. руб.

Расчеты периода окупаемости в условиях использования динамических методов приведены в таблице 4.

Таблица 4. Расчет срока окупаемости в условиях применения динамических методов (Е = 0,15)

Расчеты, выполненные в таблице 4, показывают, что срок окупаемости с учетом дисконтирования доходов и текущих расходов (динамический метод) по проекту А более 4 лет, а проекту Б - более 5 лет. Точнее эти сроки можно найти, если расходы и Доходы определять в течение каждого года периода полезного времени использования проекта. Следует иметь в виду, что период окупаемости в условиях использования динамических методов не является при оценке инвестиционных проектов основным показателем. Его расчеты выполняются обычно в случаях, когда предприятие (инвестор) заинтересовано в получении этого критерия или носят дополнительный характер сравнительно с расчетами чистой текущей стоимости, внутренней нормы прибыли и других рассмотренных выше. Среди рассмотренных способов (методов) оценки инвестиционных проектов наибольшее внимание уделяется максимизации чистой текущей стоимости. Оптимизация других критериев имеет часто дополнительный характер, хотя каждый из них может быть положен в основу выбора конкретного варианта проектных решений, В случаях, когда все сравниваемые варианты приведены в сопоставимый вид (для их описания используются денежные потоки, определяемые с учетом собственного авансированного капитала инвестора), то использование показателя чистой текущей стоимости, внутренней нормы прибыли, аннуитета приводят к выбору одного и того же проекта. Определенное противоречие может иногда возникнуть при использовании показателя срока окупаемости капитала, тогда предпочтение отдают, как правило, проекту, выбираемому по критерию чистой текущей стоимости, да и то в случаях, когда целью инвестора является минимизация капитала в конце периода.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.70.138 (0.04 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||