Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

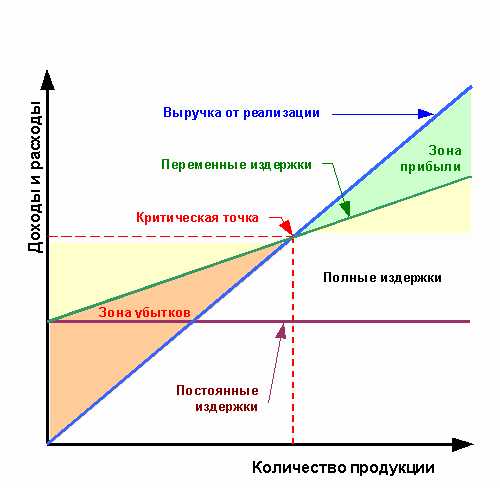

Постоянные затраты не могут быть равны нулю, даже если не будет произведено ни одной единицы продукции.Содержание книги

Поиск на нашем сайте

Раздел 11. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

* Валовой объем продаж =выручка – переменные затраты на единицу продукции * объем реализации (из раздела 8 – план производства и сбыта) ** суммарные переменные издержки = переменные издержки на единицу * объем реализации (сбыта) (раздел 8). *** Внереализационные доходы – продажа другой продукции.

Раздел 12.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ( Cash Flow Statement, кэш-фло) (фактические поступления и выплаты за период) Отчет о движении денежных средств показывает процесс поступлений и расходования денежных средств в процессе деятельности фирмы, дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение предприятия на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с денежными средствами от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств.

Месяцы

Баланс наличности на начало периода = баланс наличности на конец предыдущего периода

Баланс наличности на конец периода = чистый денежный поток от оперативной, финансовой и инвестиционной деятельности + баланс наличности на начало периода. Примечание: если баланс наличности на конец периода больше 0 – проект безубыточный. Желательно делать расчет Отчета о движении денежных средств за 1-й год деятельности по месяцам, за 2-й год – поквартально.

Приложения: 1.Краткое описание технологического процесса (1 – 1,5 страницы) 2.Краткое описание коммерческого продукта. Указать качественные отличия от аналогичной продукции. (1 – 1,5 страницы). Приложить (если есть) документальные подтверждения (патенты, авторские свидетельства) 3.Копии документов, подтверждающие наличие производственных, торговых, складских площадей, наличие земельного пая 4.Копии договоров или протоколов о намерениях на реализацию продукции, если нет, то указать каналы сбыта 5.Копии договоров или протоколов о намерениях с поставщиками оборудования, комплектующих и сырья, если нет, то указать источники получения

ДОПОЛНЕНИЯ К МЕТОДИКЕ Титульный лист Это важный элемент документа, который создает первое визуальное впечатление о предпринимателе и его бизнесе.

На титульном листе находится: 1. Наименование организации/ Ф.И.О. будущего предпринимателя, составившего бизнес-план, паспортные данные. 2. Название бизнес-плана 3. Краткая характеристика деятельности 4. Юридический адрес, фактическое месторасположение предприятия, контактные данные (телефон предпринимателя) 5. Дата составления бизнес-плана 6. Название районного центра занятости населения. Типовые ошибки при составлении бизнес-плана 1. Слабая экономическая проработка. 2. Слабое знание рынка, тенденций развития, конкуренции. 3. Непроработанность системы сбыта продукции, бездоказательность или безосновательность приводимых оценок возможного сбыта продукции. 4. Недостаточное внимание к вопросам собственности (и, прежде всего, интеллектуальной, земельной). 5. Не прорабатывается вопрос возможных льгот (в том числе налоговых).

6. При финансовых расчетах "упускают" НДС, местные налоги, возможные акцизные сборы. 7. Несоразмерность запросов ресурсов размеру предприятия, наличию собственных средств, имущества или других активов, опыту работы в рассматриваемой области. 8. Низкая рентабельность и долгие сроки окупаемости проектов. 9. В бизнес-плане присутствуют эмоциональные оценки. 10. Избыток технических и специальных терминов. Пример расчета точки безубыточности. Точка безубыточности = постоянные затраты: (продажная цена – переменные затраты на единицу продукции). Фирма по производству стекол. Цена за единицу продукции – 400 руб., переменные затраты на единицу продукции – 250 руб., постоянные затраты на весь объем производства – 450 000 руб. 450 000: (400 - 250)= 3000 шт. Таким образом, необходимо реализовать 3000 зеркал, чтобы достичь точки безубыточности. Объем реализации в денежном выражении, соответствующий точке безубыточности, составит 400 руб.х 3000 = 1200 000 руб. Только после достижения объема выручки в размере 1200 000 руб. фирма начнет получать прибыль.

Приложение

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 43; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.32.243 (0.01 с.) |