Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

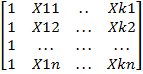

Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели множественной регрессии

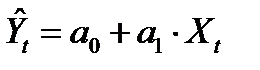

Основная спецификация математической модели: Yt = a0 +a1X1t +...+akXkt +ἐt X1t... Xkt - экзогенная независимая переменная, Yt - эндогенная зависимая переменная, a0... ak - неизвестные коэффициенты регрессии, подлежащие оценки, ἐt - последовательность случайных величин, удовлетворяющие условиям теоремы Гаусса-Маркова.

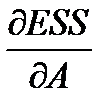

Y^= XA= В соответствии с МНК найдем minESS: min(поА) (Y-XA)T(Y-XA)=min(YTY-2ATXTY+ATXTXA), Модель парной регрессии. Границы доверительных интервалов Наша задача – подобрать функцию так, чтобы она проходила на наименьшем расстоянии от всех точек сразу. Для этого необходимо минимизировать выражение Раскроем скобки и получим стандартную форму нормальных уравнений:

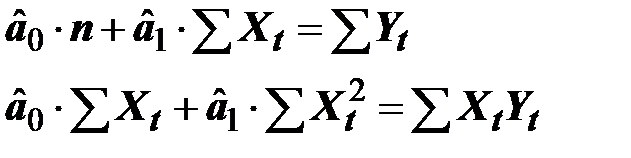

Из последнего уравнения получаем: Регрессионное уравнение имеет вид 1. 2. Xt – случайная величина, не коррелированная с ε. 3. М(ε)=0 4. М(ε2)=σ2 = const - не зависит от t 5. M(εt, εs) = 0 при t ≠ s – некоррелированность значений случайной составляющей в различные моменты времени Условия 3, 4, 5 называются условиями Гаусса-Маркова

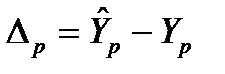

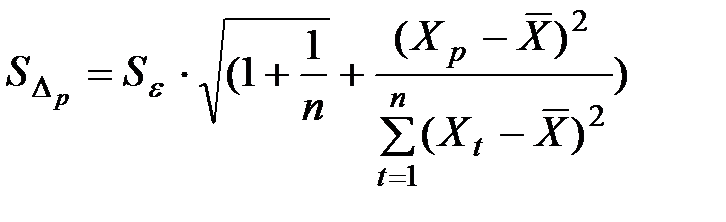

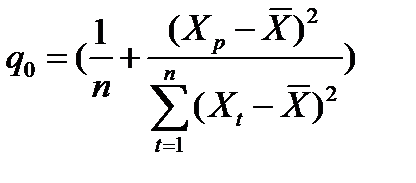

Прогноз будущего (или пропущенного) значения эндогенной переменной определяется по уравнению регрессии. Найдем доверительный интервал, который с доверительной вероятностью Р = 1 – α будет накрывать значение зависимой переменной Y^: Доверительный интервал определяется разбросом случайной компоненты относительно уравнения регрессии. Причин этого разброса две:

· Оценки коэффициентов регрессии · Случайная составляющая εt Ошибка предсказания равна

Тогда границы интервала будут задаваться так: (Y^ - tα*S∆p; Y^ + tα*S∆p), где tα - статистика Стьюдента.

|

|||||

|

|

Последнее изменение этой страницы: 2021-03-10; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.209.249 (0.005 с.) |

,

,  ;

;  ;

;  ;

;

*

*  ;

; = -2XTY+2XTXA=0. Откуда получим систему нормальных уравнений: XTXA= XTY, то A = (X*XT)-1XTY

= -2XTY+2XTXA=0. Откуда получим систему нормальных уравнений: XTXA= XTY, то A = (X*XT)-1XTY Необходимые условия экстремума:

Необходимые условия экстремума:  Возьмем соответствующие производные и приравняем их к нулю:

Возьмем соответствующие производные и приравняем их к нулю:  ;

;  .

.

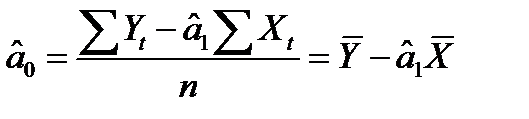

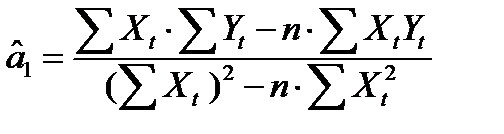

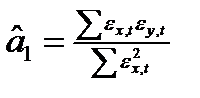

Решая систему уравнений относительно получаем их оценки:

Решая систему уравнений относительно получаем их оценки:

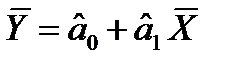

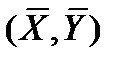

. Это равенство указывает на то, что уравнение регрессии проходит через точку

. Это равенство указывает на то, что уравнение регрессии проходит через точку  . Обозначим

. Обозначим  . Подберем линейную функцию

. Подберем линейную функцию  минимизирующую функционал

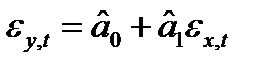

минимизирующую функционал  . Это будет та же прямая, только в новых координатах, центр которых переместится в точку

. Это будет та же прямая, только в новых координатах, центр которых переместится в точку  . Так как

. Так как  и

и  .

. , где Xt – случайная величина, не коррелированная с ε. εt – случайная величина. Yt – объясняемая (зависимая) переменная, Xt – объясняющая (независимая) переменная.Поскольку Yt является суммой случайной переменной Xt и случайной переменной ε t, то она сама является случайной величиной. Основные гипотезы относительно модели:

, где Xt – случайная величина, не коррелированная с ε. εt – случайная величина. Yt – объясняемая (зависимая) переменная, Xt – объясняющая (независимая) переменная.Поскольку Yt является суммой случайной переменной Xt и случайной переменной ε t, то она сама является случайной величиной. Основные гипотезы относительно модели: - спецификация модели

- спецификация модели .

. являются величинами случайными и они сами по себе создают разброс относительно истинного уравнения регрессии.

являются величинами случайными и они сами по себе создают разброс относительно истинного уравнения регрессии.

;

;  ;

;