Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет и методы макроэкономики.Стр 1 из 8Следующая ⇒

Предмет и методы макроэкономики. Любая наука имеет предмет и методы исследования. Предметом изучения макроэкономики является функционирование национальной экономики, система ее внутренних связей, рассматриваемых как единое целое. Под методом понимается совокупность способов, приемов, форм изучения предмета данной науки, т.е. конкретный инструментарий научного исследования Макроэкономика, как и другие науки, использует как общие, так и специфические методы изучения: метод абстрагирования (отвлечения от несущественного) — исключение явлений, носящих случайный характер, при исследовании макроэкономических явлений, при помощи этого метода формируются экономические категории и выявляются закономерности; гипотетико-дедуктивный метод, основанный на выдвижении и проверке различных гипотез в сочетании с анализом отдельных экономических процессов и явлений; - статико-временной анализ, представляющий собой изучение совокупности массовых экономических явлений и объектов, однородных в некотором существенном положении, во временном периоде; - математический метод, описывающий изучаемые экономические явления при помощи математических формул. К специфическим методам макроэкономики относят: - метод макроэкономического моделирования — представление в обобщенном, формализованном (логически, графически или алгебраически) виде макроэкономических явлений, объектов и их взаимосвязей; - метод агрегирования —объединение явлений и процессов в единое целое. Агрегированные величины характеризуют рыночную конъюнктуру и ее изменение (рыночная ставка процента, ВВП, ВНП, общий уровень цен, уровень инфляций, уровень безработицы и т.д.)

ВВП: понятие, способы расчёта и роль показателя в макроэкономическом анализе. ВВП– это совокупная рыночная стоимость всего объема конечного производства товаров и услуг, произведенных на территории страны за 1 год.ВНП– это денежный показатель. ВВП отражает результаты деятельности в сфере народного хозяйства материального производства и услуг. Этот показатель определяет стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Показатели подсчитываются в ценах как текущих (действующих), так постоянных (ценах какого-либо базового года). На стадии производства ВВП характеризует добавленную стоимость, созданную резидентами в текущем периоде в процессе производства товаров и услуг. На стадии образования доходов ВВП представляет собой сумму первичных доходов, полученную резидентами в процессе производства, и подлежащую распределению между участниками процесса производства. На стадии использования доходов ВВП отражает сумму расходов всех секторов национальной экономики на конечное потребление и накопление и чистого экспорта товаров и услуг. Соответственно различают три метода исчисления ВВП:производственный метод, метод формирования ВВП по источникам доходов и метод конечного использования. ВВП является агрегированным показателем объема производства. Он предназначен для измерения стоимости, созданной в процессе производства за тот или иной период времени резидентами данной территории. В основе производственного метода исчисления ВВП лежат следующие показатели:выпуск товаров и услуг, промежуточное потребление, валовая добавленная стоимость.

Где pi — цены на отдельные товары; qi — количества товаров каждого вида; надстрочные знаки t и 0 означают, что данные относятся соответственно к изучаемому и базисному периодам. Кейнсианский крест». Кейнсианская модель «доходы — расходы» представляет собой модель равновесия национального дохода, в которой расходы и национальный продукт не зависят от уровня цен и являются функцией дохода. Национальный продукт принимается равным национальному доходу. Кейнсианская модель исходит из тождества совокупных расходов и совокупного дохода (модель Сэя): V = Е, где V - доход, выпуск; Е - расходы. Различают фактические и планируемые расходы. Фактические расходы могут быть, когда фирмы вынуждены осуществлять незапланированные инвестиции в сферу товаро-материальных запасов в ситуации неожиданного изменения в уровне продаж. Планируемые расходы – сумма, которую все субъекты (домохозяйства, предприятия и т.д.) планируют потратить на товары и услуги, производимые в стране. Е = С + I + G + Хn

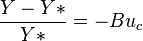

Закон Оукена». Зако́н О́укена — эмпирическая зависимость между темпом роста ВВП и темпом роста безработицы, предполагающая, что снижение темпа роста ВВП на 2% приводит к повышению уровня безработицы на 1 %. При этом точкой отсчета берется темп рост ВВП в 3% в год. Закон назван по имени американского экономиста Артура Оукена. В реальности это не закон, а тенденция со множеством ограничений по странам, регионам, миру в целом и периодам времени.

где Y — фактический ВВП, Y* — потенциальный ВВП, u_c — уровень циклической безработицы, B — эмпирический коэффициент чувствительности (обычно принимается 2). По каждой стране в зависимости от периода будет свой коэффициент B. В графической форме указанная закономерность представлена на рисунке

В условиях полной занятости объем производства равен Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести кувеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет. Данная зависимость выражается в Кривой Лаффера. На уровне Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада. А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада. Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает какую часть стоимости налогоплательщик выплачивает в виде налога. Если Варианты балансирования государственного бюджета Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета (см. ниже). Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

1. Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов. 2. Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий. 3. Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений. 4. Модернизация бюджетного регулирования в сфере межбюджетных отношений. 5. Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач. 6. Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага. 7. Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Предмет и методы макроэкономики. Любая наука имеет предмет и методы исследования. Предметом изучения макроэкономики является функционирование национальной экономики, система ее внутренних связей, рассматриваемых как единое целое. Под методом понимается совокупность способов, приемов, форм изучения предмета данной науки, т.е. конкретный инструментарий научного исследования Макроэкономика, как и другие науки, использует как общие, так и специфические методы изучения: метод абстрагирования (отвлечения от несущественного) — исключение явлений, носящих случайный характер, при исследовании макроэкономических явлений, при помощи этого метода формируются экономические категории и выявляются закономерности; гипотетико-дедуктивный метод, основанный на выдвижении и проверке различных гипотез в сочетании с анализом отдельных экономических процессов и явлений; - статико-временной анализ, представляющий собой изучение совокупности массовых экономических явлений и объектов, однородных в некотором существенном положении, во временном периоде; - математический метод, описывающий изучаемые экономические явления при помощи математических формул. К специфическим методам макроэкономики относят: - метод макроэкономического моделирования — представление в обобщенном, формализованном (логически, графически или алгебраически) виде макроэкономических явлений, объектов и их взаимосвязей; - метод агрегирования —объединение явлений и процессов в единое целое. Агрегированные величины характеризуют рыночную конъюнктуру и ее изменение (рыночная ставка процента, ВВП, ВНП, общий уровень цен, уровень инфляций, уровень безработицы и т.д.)

|

|||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.196.182 (0.016 с.) |

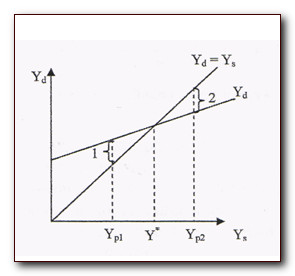

Модель «доходы — расходы» 1 -инфляционный разрыв; 2 — рецессионный разрыв

Модель «доходы — расходы» 1 -инфляционный разрыв; 2 — рецессионный разрыв

, а норма безработицы

, а норма безработицы  . Если занятость будет снижаться, а безработица расти, то объем производства также уменьшится. Таким образом, график отражает убывающую зависимость объема производства от нормы безработицы.

. Если занятость будет снижаться, а безработица расти, то объем производства также уменьшится. Таким образом, график отражает убывающую зависимость объема производства от нормы безработицы.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет. — это общая сумма собираемого налога,

— это общая сумма собираемого налога,  — доход индивида или прибыль предприятия, то ставку налога

— доход индивида или прибыль предприятия, то ставку налога  можно рассчитать по следующей формуле:

можно рассчитать по следующей формуле: