Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетная система и ее структура. Доходы и расходы госбюджета.

Финансовая система – это совокупность отношений по поводу распределения и использования фондов денежных средств или финансовых ресурсов через особые фонды и учреждения Главным звеном финансовой системы является государственный бюджет – крупный централизованный денежный фонд, находящийся в распоряжении правительства. В совокупность всех видов бюджета образуется бюджетную систему, структура бюджетной системы страны зависит от ее государственного устройства, для унитарных стран – 2 уровня, для федерации 3 уровня Структура бюджетной системы России: Федеральный бюджет и бюджет государственных внебюджетных фондов 2) бюджеты субъектов федерации (региональные) 3) местные бюджеты (городов, областей) Расходная часть характеризует направление и цели бюджетных ассигнований носящих безвозвратный характер Расходы госбюджета:

Доходы – источник формирования денежных средств для финансирования деятельности государства: 1) налоговые поступления 2) неналоговые доходы (от госсобственности) внешнеэкономическая деятельность, приватизация

43. Фискальная политика государства. Сущность и виды налогов. Кривая Лаффера. Налоговая система – совокупность взимаемых в год налоговых сборов, пошлин и других платежей а также форм и методов их построения Налоги – безвозмездный платеж в пользу государства Элементы налогов: 1) субъект налога (кто?, лицо, которое должно уплатить налоги) 2)объект налога – доход или имущество, с которого начисляется налог 3) ставка налога – величина налоговых отчислений на единицу обьекта налога Виды ставки налогов: 1) твердые – устанавливаются в абсолютной сумме на единицу обложения независимо от размера доходов; 2) пропорциональная ставка – действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины; 3) прогрессивная – преобразует возрастание ставки по мере роста дохода; 4) регрессивная – снижение величины ставки по мере роста дохода

Классификация налогов: По способу платежа: 1) Прямые – уплачиваются субъектами налога непосредственно и прямо пропорционально платежеспособности (операции с ценными бумагами) 2) Косвенные – взимается через надбавку в ценах и является налогами на потребителей В) таможенные пошлинные налоги – взимаемые при перевозке товаров через границу

1. Общие – поступают в бюджет государства, для финансирования общих государственный мероприятий 2. Специальные (целевые) – имеют строго определенные назначения

· Региональный – на имущество предприятий, на добычу природных ресурсов · Федеральный – устанавливается законодательными актами, применяемый федеральным собранием (подоходный, НДС, на прибыль) · Местный – на недвижимое имущество граждан (кв., транспорт) Функции налогов:

Способы взимания налогов: – кадастровый: объект классифицируется по каким-либо признакам, определяется степень его доходности и взимается налог (как правило, пропорциональный), например, на вмененный доход; – у источника: налог выплачивается до получения дохода, например, подоходный налог; – по декларации: после получения дохода, например, налог на прибыль. Принципы построения налоговых систем: – принцип получающих преимущество: налог платит тот, кто выигрывает от какой-либо правительственной программы, на которую собирается этот налог; – принцип пожертвования или уплаты по возможностям: физические или юридические лица, получающие доходы, платят налоги, затем они перераспределяются в пользу тех или иных слоев;

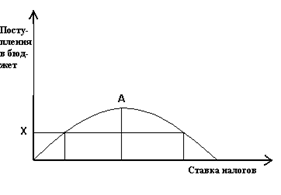

Основные требования к налоговой системе: – должна способствовать росту и эффективности производства; – должна стимулировать инвестиции и научно-технический прогресс; – должна способствовать созданию устойчивой налогооблагаемой базы; – на всей территории государства должны быть единые ставки налогов, которые могут незначительно отклонятся на местном уровне; – увеличение доли прямых налогов по отношению к косвенным для более эффективного социального выравнивания с помощью налогов; – необходимо упростить налоговую систему, уменьшить налоговые ставки, улучшить собираемость налогов. Реформы налогообложения основываются на различных экономических теориях, но наиболее популярной является теория предложения. Графической иллюстрацией последней служит кривая Рис. 3 А – критическая точка налогообложения. А. Лаффер доказал, что одинаковый уровень поступлений в бюджет можно достичь и при достаточно низкой и при очень высокой ставке. Это происходит потому, что при более низкой налоговой ставке растут стимулы к увеличению производства, к инвестициям, к предпринимательской деятельности, уменьшению уклонения от уплаты налогов. Следовательно, экономически целесообразно снизить налоговые ставки, что приведет к росту экономической активности, выводу экономики из тени в реальный сектор, сокращению безработицы за счет развития производства, экономическому росту.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 56; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.218.146 (0.008 с.) |

Лаффера (рис. 3).

Лаффера (рис. 3).