Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и виды издержек производства.

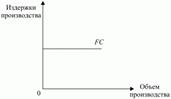

Издержки производства – это затраты производителя на приобретение и использование факторов Виды: Постоянные – затраты которые не зависят от объема выпускаемой продукции и их величина не изменяется в зависимости от изменений объема производства пример: арендная плата Внешние (неявные) – затраты в денежной форме которая фирма осуществлена в пользу поставщиков Внутренние (неявные) – доходы, которые жертвует фирма, самостоятельно используя принадлежащей ей ресурсы Фактор времени: Краткосрочный период – отрезок времени, в течение которого одни факторы производства являются постоянными, а другие переменные Долгосрочный период – отрезок времени в течение, которого все факторы производства являются переменными Классификация издержек Постоянные – издержки величина которых в кратк периоде не изменяется с увеличением им сокращением объема про-ва (FC=P*K)

Средние постоянные издержки (AFC) – постоянные издержки которые приходятся на единицу выпускаемой продукции

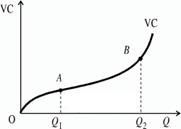

Переменные издержки VC – издержки, величина которых изменяется в зависимости от увеличения которых приходится на единицу изделий

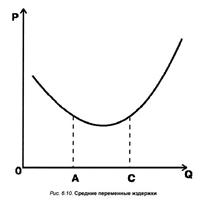

Средние переменные издержки (AVC) – обьем переменных издержек которые приходится на единицу выпускаемой продукции

Общие издержки TC - совокупность постоянных и переменных издержек фирмы в связи с производителем продукции в кратк периоде TC = FC+VC

Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара. Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются: 1) ресурсы, приобретенные фирмой; 2) внутренние ресурсы фирмы, не включаемые в рыночный оборот; 3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе. Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

|

|||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.182.45 (0.004 с.) |

кривая пропорционально обьему выпускаемой продукции возрастает. Но характер ее может изменяться

кривая пропорционально обьему выпускаемой продукции возрастает. Но характер ее может изменяться AVC = VC/Q

AVC = VC/Q