Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные принципы формирования портфеля инвестицийСодержание книги

Поиск на нашем сайте

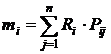

Введение. Цель курсовой работы: изучить формирование портфеля инвестиций Задачи курсовой работы: 1. Изучить основные принципы формирования портфеля инвестиций, а также выделить наиболее типичные ошибки инвестора, допускаемые при управлении инвестиционным портфелем. 2. Выделить основные методики формирования оптимальной структуры инвестиционного портфеля 3. Проанализировать методику оценки инвестиционных качеств акций В последнее время многие коммерческие банки имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги банк, как и любой другой инвестор, сталкивается с различными целями инвестирования. Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации. Этими факторами обусловлен выбор темы данной работы – Формирование инвестиционного портфеля. Работа состоит из трех глав, в которых подробно разобраны вопросы, имеющие непосредственное отношение к теме работы. В первой главе освящены основные принципы формирования портфеля инвестиций, а также выделены наиболее типичные ошибки инвестора, допускаемые при управлении инвестиционным портфелем. Во второй главе описаны основные методики формирования оптимальной структуры инвестиционного портфеля: модель Марковица, модель Блейка и индексная модель Шарпа. В современных условиях для многих компаний, являющихся акционерными обществами, одним из главных путей привлечения инвестиций является выпуск собственных ценных бумаг. При этом на первое место выходят такие качества эмитируемых ими акций и облигаций, как надежность, доходность, ликвидность. Поэтому понятно стремление компаний к повышению инвестиционных качеств ценных бумаг. С другой стороны, перед инвестором, желающим инвестировать свой капитал в акции и облигации, встает задача их справедливой оценки. В третьей главе рассмотрен вопрос инвестиционной оценки качеств акций. В частности в курсовой работе подробно рассмотрены методы определения доходности портфеля, приведены некоторые основные ошибки, которые может допустить инвестор в процессе управления инвестиционным портфелем, а также рассказано об алгоритме, используемом для оценки инвестиционных качеств акций. 1. Портфельное инвестирование Попытки найти способ инвестирования с минимальным риском. Каждый желает работать с наименьшим риском. Но, искать вид инвестирования с наименьшим риском всё равно, что искать наилучший вид взаимного фонда. Всё зависит от того, что именно вам нужно. Критерием, по которому большинство экспертов рекомендует акции долгосрочным инвесторам, является их эффективность с точки зрения исторических данных. Однако, для извлечения долгосрочного потенциала роста акций, необходимо учитывать связанную с ними краткосрочную волатильность. Эффективность инвестиции за данный промежуток времени покажет общая прибыль/потеря после налогов и инфляции. Инвестиция, которая казалась прибыльной, может оказаться совершенно другой после учета налогов и инфляции. Методики формирования оптимальной структуры портфеля Рис. 2 Структура инвестиционного процесса Первый этап – выбор инвестиционной политики – включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования должны формулироваться с учетом, как доходности, так и риска. Необходимо оценить имеющиеся свободные ресурсы, которые должны играть роль инвестиционного капитала, необходимо собрать достаточную информацию о доступных инвестиционных средствах, оценить предварительно экономическую конъюнктуру и прогнозы на будущее и т. п. На этом этапе инвестор с той или иной степенью точности определяет свой инвестиционный горизонт, т.е. промежуток времени, на который распространяется его стратегия и по отношению, к которому оцениваются результаты инвестиционного процесса. Величина временного горизонта определяется как целями инвестора, так и его способностью прогнозировать будущее положение дел. Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами. Эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средства или привлекаются и заемные ресурсы. Этот этап инвестиционного процесса завершается выбором потенциальных видов финансовых активов для включения в основной портфель. Так, на современном рынке ценных бумаг имеются десятки тысяч различных облигаций и акций, о большинстве которых средний инвестор обычно ничего не знает. Даже профессионалы финансового рынка ограничивают свой круг внимания не слишком большим числом бумаг, о которых они имеют достаточно информации, за поведением которых они тщательно следят. Первичный отбор основывается на финансовом положении инвестора, на его осведомленности о тех или иных бумагах, о различных аспектах налогообложения, связанного с ценными бумагами, недвижимостью, на доступности и легкости реализации операции с этими активами и т. п. Сделав такой отбор, инвестор сужает все многообразие инвестиционного рынка до обозримого множества инвестиционных активов, которые он может оценивать, сравнивать и с которыми он реально может осуществлять сделки. Второй этап инвестиционного процесса, известный как анализ ценных бумаг, включает изучение отдельных видов ценных бумаг (или групп бумаг) в рамках основных категорий, указанных выше. Одной из целей такого исследования является определение тех ценных бумаг, которые представляются неверно оцененными в настоящий момент. Существует много различных подходов к анализу ценных бумаг. Традиционный анализ ценных бумаг обычно предусматривает подход "сверху вниз", начинающийся с экономического анализа, а затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу. Экономический анализ направлен на оценку общего состояния экономики и ее потенциального воздействия на доходы, получаемые по ценным бумагам. Как правило, при стабильной экономике курсу акций свойственна тенденция роста, а при нарушении стабильности экономики курсы акций падают. Несомненно, что эта взаимосвязь не является совершенной, но она, тем не менее, сильна. Отраслевой анализ связан с отраслью экономики, в рамках которой функционирует конкретная компания, а также с перспективами данной отрасли. Технический анализ в простейшей его форме включает изучение конъюнктуры курсов рынка акций, с тем, чтобы дать прогноз динамики курсов акций конкретной фирмы. Инструменты для проведения технического анализа – графики. Они наглядно отражают итоговую картину движения рынка и курсов отдельных выпусков. Информация о движении цен представлена графиком (кривой), в котором аналитик пытается найти устойчивые, повторяющиеся конфигурации. Основные типы таких конфигураций (типов поведения) классифицируются, и в текущей информации о ценах пытаются обнаружить одну из них. Если это удается, то будущее поведение цен предсказывается на основе такой конфигурации. Альтернативный способ изучения рынка построен на использовании разных видов статистических данных. Следовательно, технический анализ – это анализ данных во времени; для него необходимо иметь информацию, за какой либо промежуток времени, чтобы проанализировать ее техническими методами. Первоначально проводится исследование курсов за прошедший период с целью выявления повторяющихся тенденций или циклов в динамики курсов. Затем анализируются курсы акций за последний период времени, с тем, чтобы выявить текущие тенденции, аналогичным обнаруженным ранее. Это сопоставление существующих тенденций с прошлыми осуществляется, исходя из предположения, что ценовые тренды периодически повторяются. Таким образом, выявляя текущие тенденции, аналитик надеется дать достаточно точный прогноз будущей динамики курсов, рассматриваемый акций. Обычно техническим анализом акций занимаются до более глубокого фундаментального анализа. Если с точки зрения технического анализа данный выпуск акций кажется интересным, тогда они продолжают его изучение средствами фундаментального анализа. Если же с точки зрения технического анализа выпуск не представляет интереса, их внимание переключается на другие акции. Фундаментальный анализ[9] предусматривает глубинное изучение финансового положения конкретной компании и вытекающего из него поведения ее ценных бумаг. При этом информация извлекается, прежде всего, из изучения финансовых отчетов корпорации за текущий и прошлые годы. Положение компании сравнивается с аналогичными компаниями в отрасли с помощью, так называемых коэффициентов эффективности: показателей, вычисляемых по данным баланса и других финансовых отчетов. Эти коэффициенты характеризуют различные относительные характеристики эффективности деятельности предприятия (коэффициент ликвидности, коэффициент финансового рычага, прибыли на акцию и др.). Но основной целью фундаментального анализа является прогноз величины будущих прибылей компании и связанных с ними дивидендов и роста балансовой стоимости акции. Последняя является отношением текущей рыночной стоимости собственного капитала компании к числу всех выпущенных акций. Фундаментальный анализ исходит из того, что «истинная» (или внутренняя) стоимость любого финансового актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем. В соответствии с этим аналитик стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость. После того, как внутренняя стоимость акции данной фирмы определена, она сравнивается с текущим рыночным курсом акций с целью выяснить, правильно ли оценена акций на рынке. Акции, внутренняя стоимость которых меньше текущего рыночного курса, называются переоцененными, а те акции, рыночный курс которых ниже внутренне стоимости, – недооцененными. Разница между внутренней стоимостью и текущим рыночным курсом также представляет собой важную информацию, т.к. обоснованность заключения аналитика о неправильности оценки данной акции зависит в значительной степени от этой величины. Считается, что любые случаи существенно неверной оценки исправляются впоследствии рынком: курсы недооцененных акций растут быстрее, а переоцененных – медленнее, чем средние рыночные курсы. И фундаментальный, и технический анализы[10] имеют множество горячих сторонников и не менее убежденных противников. Оба эти подхода имеют долгую практику (на Западе) и представляют собой два традиционных метода инвестиционного анализа. Третий этап инвестиционного процесса – формирование портфеля ценных бумаг – включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала между активами. При этом инвестор сталкивается с проблемами селективности, выбора времени операций и диверсификации. Селективность, называемая также микропрогнозированием относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг. Выбор времени операций, или макропрогнозирование, включает прогнозирование изменения уровня цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими, как корпоративные облигации. Диверсификация заключается в формировании инвестиционного портфеля таким образом, чтобы при определенных ограничениях минимизировать риск. Четвертый этап инвестиционного процесса – пересмотр портфеля – связан с периодическим повторение трех предыдущих этапов. То есть через некоторое время цели инвестирования могут измениться, в результате чего текущий портфель перестанет быть оптимальным. Другим основанием для пересмотра портфеля является изменение курса ценных бумаг с течением времени. Решение о пересмотре портфеля зависит помимо прочих факторов от размера трансакционных издержек и ожидаемого роста доходности пересмотренного портфеля. Лица, профессионально занимающиеся инвестициями в ценные бумаги, часто проводят различие между пассивным и активным управлением. Основополагающий принцип в инвестировании с пассивным управлением можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля. Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами. Портфельное инвестирование с активным управлением основано на постоянном переструктурировании портфеля в пользу наиболее доходных в данный момент ценных бумаг. Схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление – самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами. Пятый этап инвестиционного процесса – оценка эффективности портфеля – включает периодическую оценку, как полученной доходности, так и показателей риска, с которыми сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты («эталонные» значения) для сравнения. Модель Марковица. На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике. Основными постулатами, на которых построена классическая портфельная теория, являются следующие: 1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами. 2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска. 3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами. 4. Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске. 5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском. Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории. Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально. По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций. В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием. Математическое ожидание дохода по i -й ценной бумаге (mi) рассчитывается следующим образом:

где Ri – возможный доход по i -й ценной бумаге, руб.; Pij – вероятность получение дохода; n – количество ценных бумаг. Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом. Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

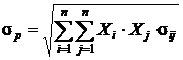

где Xi – доля общего вложения, приходящаяся на i -ю ценную бумагу; mi – ожидаемая доходность i -й ценной бумаги, %; mp – ожидаемая доходность портфеля, % и мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

где s p – мера риска портфеля; s ij – ковариация между доходностями i -й и j -й ценных бумаг; Xi и Xj – доли общего вложения, приходящиеся на i -ю и j -ю ценные бумаги; n – число ценных бумаг портфеля. Ковариация доходностей ценных бумаг (s ij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

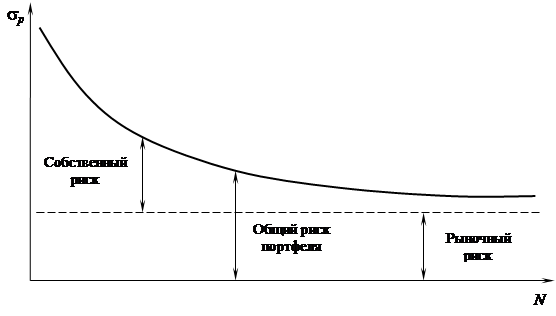

где r ij – коэффициент корреляции доходностей i -ой и j -ой ценными бумагами; s i, s j – стандартные отклонения доходностей i -ой и j -ой ценных бумаг. Для i = j ковариация равна дисперсии акции. Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия (мера риска портфеля) асимптотически будет приближаться к среднему значению ковариации. Графическое представление этого факта представлено на рисунке 3.

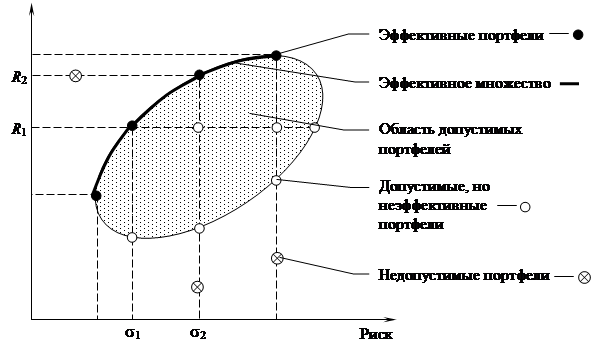

Рисунок 3. – Риск портфеля и диверсификация Совокупный риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени, и собственный риск, который можно избежать при помощи диверсификации. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна равняться единице. Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели. Тем самым остаются только эффективные портфели. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентом составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности».[11] Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством. На рисунке 4 представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

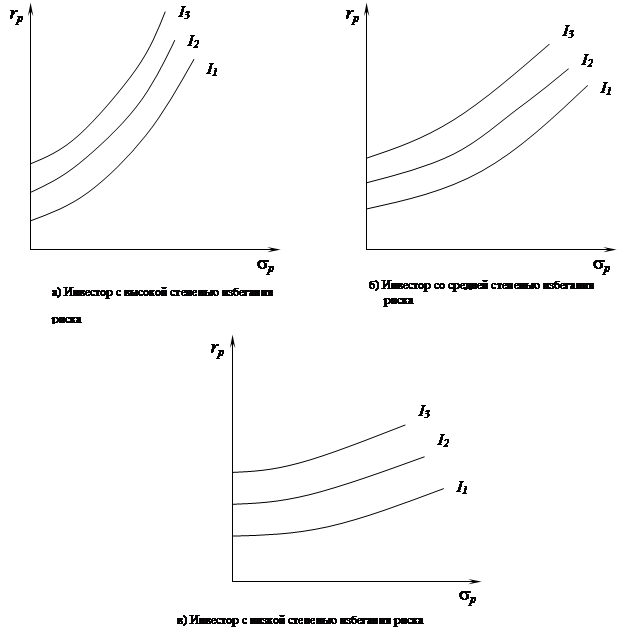

Рисунок 4. – Допустимое и эффективное множества В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Использую более техническую терминологию, можно сказать, что инвестор по каждому активу находится в длинной позиции. Длинная позиция – это обычно покупка актива с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи. Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен. Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно использовать кривые безразличия. В данном случае эти кривые отражают предпочтение инвестора в графической форме. Предположения, сделанные относительно предпочтений, гарантируют, что инвесторы могут указать на предпочтение, отдаваемое одной из альтернатив или на отсутствие различий между ними. Если же рассматривать отношение инвестора к риску и доходности в графической форме, откладывая по горизонтальной оси риск, мерой которого является среднеквадратическое отклонение (s p), а по вертикальной оси – вознаграждение, мерой которого является ожидаемая доходность (rp), то можно получить семейство кривых безразличия. Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход. Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рисунок 5.). Каждая из указанных на рисунке 5 позиций инвестора к риску характерна тем, что любое уменьшение им риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей. И поскольку портфель включает в себя набор различных бумаг, то вполне объяснимым является зависимость его от ожидаемой доходности и стандартного отклонения его от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель.

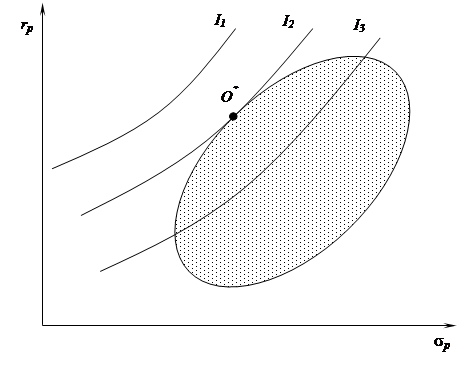

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке 6 оптимальный портфель для некоторого инвестора обозначен O *.

Рисунок 6. – Выбор оптимального портф еля. Определение кривой безразличия клиента является нелегкой задачей. На практике ее часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности. Поэтому, с точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Модель Блека Модель Блека аналогична модели Марковица, но в отличие от последней в ней отсутствует условие неотрицательности на доли активов портфеля. Это означает, что инвестор может совершать короткие продажи, т.е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует вернуть заем теми же ценными бумагами, но приобретенными по более низкому курсу. В следствии отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель. Индексная модель Шарпа В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для избежания высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел b-фактор, который играет особую роль в современной теории портфеля.

где s iM – ковариация между темпами роста курса ценной бумаги и темпами роста рынка; s2 M – дисперсия доходности рынка. Показатель «бета» характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом. Если бета больше единицы, то данную бумагу можно отнести к инструментам с повышенной степенью риска, т.к. ее цена движется в среднем быстрее рынка. Если бета меньше единицы, то степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок. Если бета меньше нуля, то в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета. В индексной модели Шарпа используется тесная корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Как правило, за такой фактор берется значение какого-либо индекса. Зависимость доходности ценной бумаги от индекса описывается следующей формулой:

где ri – доходность ценной бумаги i за данный период; rI – доходность на рыночный индекс I за этот же период; a iI – коэффициент смещения; b iI – коэффициент наклона; e iI – случайная погрешность.

Заключение. Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке. Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования. В ходе изучения было выявлено, что основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Также в курсовой работе были представлены типичные ошибки инвестора, которые совершаются вопреки основным принципам инвестирования. В результате рассмотренных особенностей отдельных моделей формирования инвестиционного портфеля было выявлено следующее. С точки зрения методологии модель Марковица определяется как практически-нормативная, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача этой модели состоит в том, чтобы показать, как поставленные цели достижимы на практике. Модель Блека аналогична модели Марковица, но в отличие от последней в ней отсутствует условие неотрицательности на долю активов портфеля. Оценка инвестиционных качеств акций является важным моментом при формировании инвестиционного портфеля. С помощью алгоритма оценки инвестиционных качеств акций можно определить доходность, ликвидность, рискованность акций, надежность эмитента. Алгоритм также предполагает 2 подхода к исследованию и прогнозированию цен акций - фундаментальный и технический анализ.

Список использованной литературы. 1.ФЗ №39 «Об инвестиционной деятельности в РФ» 1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учеб. пособие. – М.: Открытое общество, 1998. – 347 с. 2. Быльцов С.Ф. Настольная книга российского инвестора: Учеб. практ. пособие/ С.Ф. Быльцов. – СПб.: Бизнес-Пресса, 2000. – 506 с. 3. Ильина Л.И. Организация и финансирование инвестиций: Учебное пособие. – Сыктывкар, 2002., 350 с. 4. Банковское дело: Учебник. – 4-е изд., перераб. и доп. /под ред. В.И. Колесникова, Л.П. Кроливецкой. – М.: Финансы и статистика, 1999. – 464 с. 5. В.В. Ковалева, В.В.Иванова, В.А. Лялина «Инвестиции», учебник, 2003 г., 158 стр. 6. «Финансовый менеджмент», Колеб Р.В., Родригес Р.Дж. – М.:изд-во «Фипресс», 2001г., 78 с. 7. «Фундаментальный и технический анализ рынок ценных бумаг», Хаертфельдер М.,Лозовская Е.С., 2004 г, 427 с. 8. Журнал «Финансовый менеджмент», Ивахник Д.Е «Оценка инвестиционных качеств», №3, 2008 г., 80 с. 9. Современный экономический словар, Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.,М.2003, 7463 ст. 10. www.elitarium.ru 11. http://www.troika-dialog.ru/ 12. http://sunrisefinances.ru/articles-39.html 13. http://www.helpinvest.ru/kak_stat_investorom/0/shest_oshibok_fatalnih_dlya_investorov.html 14. http://mirslovarei.com/

[1] Современный экономический словарь

[2]ФЗ №39 «Об инвестиционной деятельности в РФ», 1 абзац [3]Современный экономический словарьРайзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.,М.2003, ст..13

[4]САРМ: Capital Asset Pricing Model -- модель оценки финансовых активов служит теоретической основой ряда различных методов, применяемых в инвестиционной практике, при этом ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом "бета" и функционально - с помощью корреляции с так называемым "рыночным портфелем". [5]Ильина Л.И. Организация и финансирование инвестиций: Учебное пособие. – Сыктывкар, 2002., стр.152

[6]http://www.helpinvest.ru/kak_stat_investorom/0/shest_oshibok_fatalnih_dlya_investorov.html [7]С.Авуаров, Газета "Деньги +", 01.2006,

[8]В.В. Ковалева, В.В.Иванова, В.А. Лялина «Инвестиции», учебник, 2003 г., 158 стр.

[9]«Финансовый менеджмент», Колеб Р.В., Родригес Р.Дж. – М.:изд-во «Фипресс», 2001 г., стр.25 [10] «Фундаментальный и технический анализ рынок ценных бумаг», Хаертфельдер М.,Лозовская Е.С., 2004 г, стр. 147 [11] Секреты инвестиционного дела. Все, что нужно знать об инвестициях./Под ред.Дж.Пикфорда – М.: «Олимп-бизнес», 2006 г., стр.45 [12] Журнал «Финансовый менеджмент», Ивахник Д.Е «Оценка инвестиционных качеств акций», №3, 2008г.,стр. 34 Введение. Цель курсовой работы: изучить формирование портфеля инвестиций Задачи курсовой работы: 1. Изучить основные принципы формирования портфеля инвестиций, а также выделить наиболее типичные ошибки инвестора, допускаемые при управлении инвестиционным портфелем. 2. Выделить основные методики формирования оптимальной структуры инвестиционного портфеля 3. Проанализировать методику оценки инвестиционных качеств акций В последнее время многие коммерческие банки имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги банк, как и любой другой инвестор, сталкивается с различными целями инвестирования. Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации. Этими факторами обусловлен выбор темы данной работы – Формирование инвестиционного портфеля. Работа состоит из трех глав, в которых подробно разобраны вопросы, имеющие непосредственное отношение к теме работы. В первой главе освящены основные принципы формирования портфеля инвестиций, а также выделены наиболее типичные ошибки инвестора, допускаемые при управлении инвестиционным портфелем. Во второй главе описаны основные методики формирования оптимальной структуры инвестиционного портфеля: модель Марковица, модель Блейка и индексная модель Шарпа. В современных условиях для многих компаний, являющихся акционерными обществами, одним из главных путей привлечения инвестиций является выпуск собственных ценных бумаг. При этом на первое место выходя

|

||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 138; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.92.5 (0.014 с.) |

, (7)

, (7) . (8)

. (8) , (9)

, (9) (10)

(10) (11)

(11)

Рисунок 5. – Карты кривых безразличия инвесторов

Рисунок 5. – Карты кривых безразличия инвесторов

, (12)

, (12) , (13)

, (13)