Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Непонимание сути финансового инструмента и его стратегии

Инвесторы порою недостаточно дотошны и не желают спрашивать, что же конкретно находится внутри каждого инвестиционного продукта. Я много раз сталкивалась с ситуацией: приходит клиент, говорит, что отдал деньги в управление, но на вопросы о том, кому, какая стратегия, на кого оформлены счета и т. д., он ничего не отвечает. В итоге оказывается, что счет открыт на управляющего, что никакого документального соглашения, чтобы вернуть деньги или претендовать на них и результаты управления, с ним нет, что весь процесс был исключительно на «понятийном» уровне, при этом сам трейдер работает на рынке «Форекс», не предоставляет клиенту никакой отчетности, а лишь в электронной почте пишет о полученном за месяц результате, ничем его не подкрепляя. Или еще ситуация: клиенты приходят ко мне и на вопрос о том, какова структура их текущего инвестиционного портфеля, говорят: «Мне что‑то такое предложили в банке, какой‑то продукт, по‑моему, лет на пять или три года, точно не помню, там что‑то про Америку или Германию». В итоге после изучения документов я понимаю, что это инвестиционное страхование жизни сроком на 5 лет с привязкой к акциям фармкомпаний США, но досрочно выйти из полиса без потерь нельзя. Никакой гарантированной и тем более регулярной выплаты по тому инструменту не было, в то время как клиент купил этот полис, думая, что это просто более доходный депозит. Нужно быть максимально въедливым. Например, при покупке структурного продукта с полной защитой капитала редко кто спрашивает о том, на каких облигациях он построен. В период масштабных отзывов лицензий у банков многие такие продукты в итоге лишились своей 100 %‑ной защищенности, так как оказалось, что строились они на облигациях не самых надежных банков. Подобная история произошла, например, с ОФБУ «Премьер», когда содержание фондов оказалось, по сути, пирамидой РЕПО и портфелем из векселей «Ютрейда», а не акций или облигаций тех стран, которые числились в названии. Данная конструкция лежала в основе фондов, которые изначально относились к категории консервативных (фонды облигаций). На деле их следовало бы отнести к категории сверхрискованных, так как в сентябре 2008 года они принесли убытки в размере 95–99 %.

Иными словами, перед тем, как куда‑то вложиться, вы должны быть в состоянии четко ответить себе самому на следующие вопросы: • Стратегия: во что конкретно инвестируются средства? Понимаете ли вы этот рынок, эти активы? • Ликвидность: как быстро можно выйти из инвестиционного инструмента, с какими комиссиями? • Провайдер, управляющие: кто создатель инвестиционного инструмента, куда вы хотите инвестировать, есть ли лицензии, как давно работает, какова продуктовая линейка, каков опыт управляющего и т. д.? • Регулятор: чем регулируются выбранные инструменты (регулятор, законы)? • Оценка результатов: публична ли отчетность по результатам работы выбранных вами инвестиционных инструментов, где ее можно посмотреть? • Подтверждение права: как подтвердить ваши права на инвестиционный инструмент?

Отсутствие диверсификации

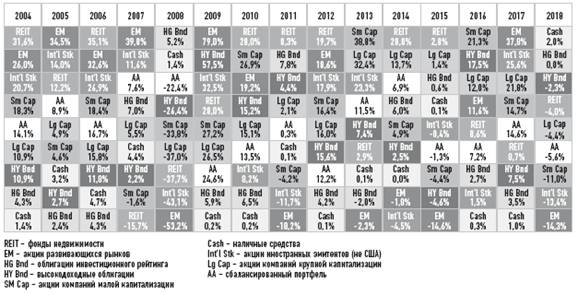

Сколько раз я пыталась рассказывать о том, что нереально угадать, какой актив выстрелит в этом году. Все равно находятся те, кто все сбережения инвестирует либо только в акции Сбербанка, либо только в доллар, либо на все покупает одну квартиру, но все это неверно. Как видно в аналитике Novel Investor [10], каждый год фаворитами и аутсайдерами рынка становились разные активы (см. рис. 5.1):

Рисунок 5.1 Динамика прироста разных классов активов с 2004 по 2018 год

В 2008‑м акции были аутсайдерами, в 2009‑м они же – лидерами, в 2011‑м – снова аутсайдерами, в 2012‑м – опять лидерами. И это целый класс актива, а представьте, как трудно угадать конкретную акцию! Невозможно. И не пробуйте. Ваш портфель должен включать разные классы активов (акции, облигации и т. д.), разные страны, возможно, даже больше одной валюты, ведь разные активы по‑разному реагируют на экономические изменения. Хотя, конечно, всегда должен присутствовать принцип разумности.

Кейс «Диверсификация». Серьезно настроенный клиент начинает свой рассказ: «Я не доверяю российской экономике. Мне бы хотелось максимальной диверсификации по странам: США, ЕС, возможно, Япония, Австралия и Канада. Хотя бы 5 валют. И непременно золото в слитках. Наверное, в Швейцарии, в ячейке, надежнее всего. Так что во избежание раздела имущества хотелось бы все запаковать в слепой траст…» Я с интересом слушаю, предвкушая интересный кейс по структурированию активов. Уточняю: «Подскажите, как сейчас распределены активы, которые вы хотели бы вложить подобным образом?» Клиент: «Их пока нет, вот сейчас получу зарплату, и где‑то с 10 тыс. руб. все и начнем».

|

|||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.111.9 (0.006 с.) |