Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зниження собівартості виробівСодержание книги Поиск на нашем сайте

З впровадженням нової техніки виробництво виробів А збільшиться на 10%. Зниження собівартості продукції при цьому складе: економія по металу

де А2 - новий об'єм виробництва виробів, шт.; М1 і М2 - витратний коефіцієнт металу до і після впровадження нової техніки (для виробу А прийняти скорочення витратного коефіцієнта металу на 5%); Ц - ціна одиниці металу, грн. А2 =1000*110% = 1100 штук, М2 =3,183-(3,183*5%) = 3,024 тис. грн.

економія по заробітній платі виробничих робітників (основної та додаткової з відрахуваннями)

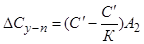

де З1 и З2 - витрати в собівартості виробу А на заробітну плату (основну та додаткову з відрахуваннями) виробничих робітників. Врахувати зниження З2 на 3% від З1. З2 =((10939,50+1093,95+4637,69)-(10939,50+1093,95+4637,69)*3%= = (16671,14 - 500,13) =16171,01 грн. ∆ З = (16671,14-16171,01)*1100=550,147 тис. грн. економія на умовно-постійних витратах. Прийняти, що умовно-постійні витрати становлять 50% від витрат на 1 одиницю виробу за такими статтями калькуляції: таблиця 2.9 - номери статей 7,8.9,10. (3610,04 +10917,62+1750,32+1217,39+40,58)*50% = 8767,98 грн. Тоді економія на умовно-постійних витратах складе:

де С¢ - умовно-постійна частина витрат в собівартості виробу, грн.; К - коефіцієнт, що враховує зростання об'єму виробництва виробів. ∆С y-n = (8767,98 - 8767,98 /1,1)*1100=876,798 тис. грн. Сумарне зниження собівартості виробу А складе:

Аналогічні розрахунки виконуємо і для виробу Б, прийнявши при цьому: зростання обсягу виробництва виробу Б - на 3%; зниження витратного коефіцієнта металу на 1 виріб - 4%; З впровадженням нової техніки виробництво виробів Б збільшиться на 3%. Зниження собівартості продукції при цьому складе: економія по металу

де А2 - новий об'єм виробництва виробів, шт.; М1 і М2 - витратний коефіцієнт металу до і після впровадження нової техніки (для виробу Б прийнято скорочення витратного коефіцієнта металу на 4%); Ц - ціна одиниці металу, грн. А2 =1300*103% = 1339 штук, М2 =16,286-(16,286*4%) = 15,635 тис. грн.

економія по заробітній платі виробничих робітників (основної та додаткової з відрахуваннями)

де З1 и З2 - витрати в собівартості виробу Б на заробітну плату (основну та додаткову з відрахуваннями) виробничих робітників. Врахувати зниження З2 на 3% від З1.

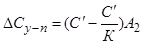

З 2 =((12202,52+1220,25+5173,13)-(12202,50+1220,25+5173,13)*3%= =(18595,90 -557,877) =18038,023 грн. ∆ З = (18595,90-18038,023)*1339=746,996 тис. грн. економія на умовно-постійних витратах. Прийняти, що умовно-постійні витрати становлять 50% від витрат на 1 одиницю виробу за такими статтями калькуляції: таблиця 2.9 - номери статей 7,8.9,10. (4026,83+12178,11+1952,40+1750,16+58,34)*50% = 9982,92 грн. Тоді економія на умовно-постійних витратах складе:

де С¢ - умовно-постійна частина витрат в собівартості виробу, грн.; К - коефіцієнт, що враховує зростання об'єму виробництва виробів. ∆С y-n = (9982,92 - 9982,92 /1,03)*1339=389,334 тис. грн. Сумарне зниження собівартості виробу Б складе:

Річна економія від зниження собівартості виробів

Річна економія від зниження собівартості виробів визначається як сума зниження собівартості виробу А та виробу Б. ,845+2008,020 =3609,865 тис. грн.

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.182.183 (0.006 с.) |

(2.14)

(2.14)

(2.15)

(2.15) , грн. (2.16)

, грн. (2.16) (2.17)

(2.17)

(2.18)

(2.18)

(2.19)

(2.19) , грн. (2.20)

, грн. (2.20) (2.21)

(2.21)