Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

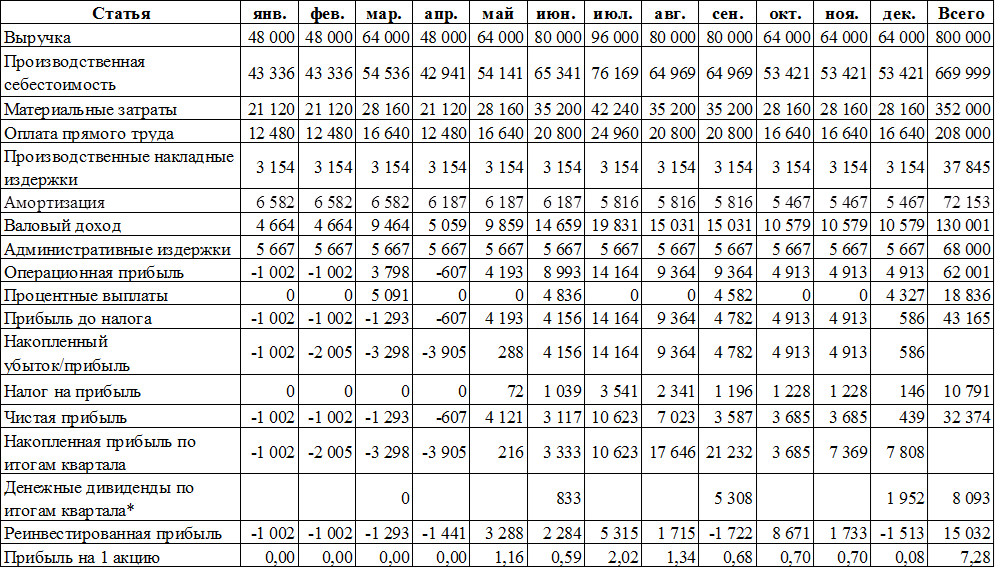

Финансовые результаты предприятияСодержание книги

Поиск на нашем сайте

Для анализа эффективности работы компании были использованы следующие параметры финансовой отчётности в планируемом году («Баланса», «Отчёта о прибылях и убытках» и «Отчёта о движении денежных средств»):

2.1.1 Изменение оборотных средств (табл. 1.5.1):

· рост товарно-материальных запасов; · превышение дебиторской задолженности над кредиторской; · отсутствие работы на фондовом рынке (графа Ценные бумаги); · «отрицательные» значения в графе Денежные средства, – предприятие испытывает дефицит денежных средств на протяжении 6 месяцев (с января по март, и с мая по июль). 2.1.2 Финансовые результаты предприятия (табл. 1.4.1) за год, грн.:

· выручка: 800000. · валовый доход: 130001. · административные издержки: 68000. · операционная прибыль: 62001. · чистая прибыль: 32374. · денежные дивиденды: 8093. · реинвестированная прибыль 15032. · прибыль на 1 акцию 7,28. 2.1.3 Величина денежного потока (табл. 1.6.2), грн:

Чистый денежный поток за год: 14587.

– от основной деятельности: 51771. – от финансовой деятельности: - 37184. – от инвестиционной деятельности: 0. 2.1.4 Денежный поток распределён по месяцам неравномерно.

· Пиковые значения, грн.:

– январь: - 36753; – август: 22705. 2.1.5 Из «Графика движения денежных средств» находим «отрицательные» денежные потоки в первом и втором кварталах.

2.1.6 Суммарный дефицит денежных средств на предприятии за отчетный период составил, грн.: 62985.

2.2 Экспертное заключение о финансовом состоянии предприятия

По результатам диагностики предприятия в отчётном периоде сделаны следующие выводы:

· отсутствует политика регулирования дебиторской и кредиторской задолженностей; товарно-материальных запасов:

– оборачиваемость дебиторской задолженности (0,97); – – кредиторской (0,5); – – товарно-материальных запасов (0,83);

· в первом полугодии наблюдается дефицит денежных средств.

· административные издержки превышают:

– операционную прибыль: на 9,7 %; – чистую прибыль: в 2,1 раз;

· не продуманы финансовая и инвестиционная деятельности;

· доля чистой прибыли в выручке, %: 4,05;

· доля реинвестированной прибыли в выручке составляет, %.: 1,88.

Работа предприятия в планируемом периоде признана не достаточно эффективной. Необходимо принять меры по корректировке финансовых показателей деятельности предприятия. Меры по оздоровлению финансового состояния компании На собрании акционеров руководством компании были предложены три варианта выхода из сложившейся ситуации:

I Получение краткосрочных кредитов для пополнения оборотных активов в «проблемные» месяцы: – в январе – на сумму 40000 грн.; – в апреле – 25000 грн.; – условия займа: 18,0 % годовых; без залога.

II Дополнительная эмиссия акций предприятия:

– привилегированные акции (с фиксированным доходом); – 1300 акций на общую сумму 65000 грн.; – номинал 1 акции – 50 грн.

III Изменения в планировании производства и сбыта продукции:

– пересмотр договорных отношений с поставщиками и покупателями, – уменьшение дебиторской и увеличение кредиторской задолженностей; – сокращение товарных запасов (работа под заказ). 2.3.1Собрание акционеров, на основании изучения финансовой отчётности и по результатам анализа показателей работы компании в планируемом году, приняло Решение Рекомендовать руководству компании: 1) использовать в качестве основного варианта при планировании финансового оздоровления компании вариант III, – реструктуризации задолженностей и пересмотр порядка использования товарно-материальных средств; 2) инвестировать в развитие компании (статьи «Реинвестированная прибыль», «Прочие денежные потоки») всю сумму начисленных (по итогам года) дивидендов. 3) обеспечить следующие плановые показатели оборачиваемости: – кредиторская задолженность, %: 28 / 30 = 0,93; – дебиторская задолженность, %: 14 / 30 = 0,47; – товарно-материальные средства, %: 7 / 30 = 0,23.

2.3.2 Изменённый отчёт о прибыли предприятия*

Отчёт о прибылях и убытках компании с учётом изменений, указанных выше, приведен в таблице 2.3.2. Таблица 2.3.2 Изменённый отчёт о прибылях и убытках компании

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

|

||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 95; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.148.222 (0.006 с.) |