Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ценовая система. Виды цен и их классификация

Цены можно классифицировать по следующим признакам (таблица 8.1).

Таблица 8.1 – Классификация цен

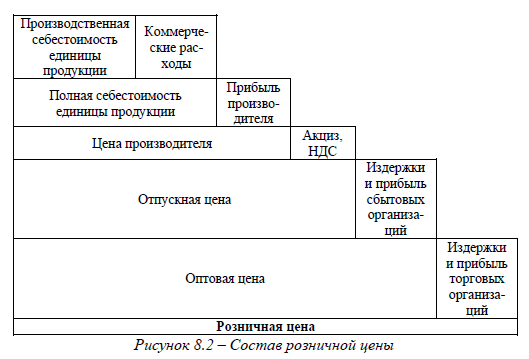

Закупочная цена – это цена, реализации производителем продукции для дальнейшей переработки. Цена безразличия – это цена, превышение которой приведет к падению спроса на со стороны потребителя. Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Региональные цены учитывают природно-климатичес-кие, географические, социально-экономические условия и особенности отдельных территорий по средством мониторинга органов власти региона. «Франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. Система франкирования показывает, до какого пункта по пути продвижения товара продавец возмещает транспортные расходы. Скользящие цены устанавливаются на изделия с длительным сроком изготовления; позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления. Любая цена включает ряд взаимосвязанных элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляет собой структуру цены, которая позволяет судить о значительности элементов цены и их уровне. Состав розничной цены приведен на рисунке 8.2.

Ценовая политика на предприятии

Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов: сбора и анализа информации о рынке, обоснования основных целей ценовой политики предприятия на определенный период времени, выбора метода ценообразования, установления конкретного уровня цены и формирования системы скидок и надбавок к цене, корректировки ценового поведения предприятия в зависимости от складывающейся рыночной конъюнктуры.

Ценовая политика – это механизм или модель принятия решений о поведении предприятия на основных типах рынка для достижения поставленных целей хозяйственной деятельности. Ценовая политика является составной частью общей политики предприятия. Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию, которую она разрабатывает самостоятельно. Процесс разработки и реализации ценовой политики можно представить схематично (рисунок 8.3).

Рисунок 8.3 – Процесс разработки и реализации ценовой политики

На начальном этапе разработки ценовой политики предприятию необходимо решить, каких именно хозяйственных целей оно стремится достичь с помощью выпуска конкретного товара. Обычно выделяют следующие основные долгосрочные цели: обеспечение выживаемости, максимизация прибыли, удержание рынка. Обеспечение выживаемости в условиях рынка и предотвращение банкротства – главная цель предприятий, осуществляющих свою деятельность в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Максимизация прибыли означает, что предприятие выбирает такую цену, которая обеспечит возмещение затрат и позволит получить максимальную текущую прибыль. Удержание рынка предполагает сохранение предприятием существующего положения на рынке или благоприятных условий для своей деятельности, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы.

Кроме долгосрочных предприятие может ставить и краткосрочные цели ценовой политики: - снижение влияния изменения цен на спрос; - сохранение существующего лидерства в ценах; - ограничение потенциальной конкуренции; - повышение имиджа предприятия или продукта и др. Предприятие разрабатывает ценовую стратегию исходя из особенностей товара, возможностей изменения цен и условий производства, ситуации на рынке, соотношения спроса и предложения. Выбор ценовой стратегии, кроме того, во многом зависит от того, предполагает ли предприятие на рынке новый, модифицированный или традиционный товар. При выпуске нового товара предприятие выбирает одну из следующих ценовых стратегий: - стратегия «снятия сливок»; - стратегия проникновения на рынок; - стратегия психологической цены; - стратегия следования за лидером в отрасли или на рынке; - стратегия установления престижной цены. Ценовые стратегии на товары, реализуемые на рынке относительно продолжительное время: - стратегия скользящей цены; - стратегия гибкой цены; - стратегия установления цен на изделия, снятые с производства. Выделяют следующие методы ценообразования: - метод «средние издержки плюс прибыль»; - метод безубыточности; - установление цены на основе «ощущаемой ценности» товара; - установление цены на уровне текущих цен; - установление цены на основе метода «запечатанного конверта». Предприятие обычно разрабатывает не одну единственную цену, а систему ценовых модификаций в зависимости от различных рыночных условий. Выделяют различные ее виды: систему скидок и надбавок, ценовую дискриминацию, ступенчатое снижение цен по предполагаемому ассортименту продукции и др. Предлагая свою продукцию потребителям, фирма руководствуется несколькими основными методами расчета уровня цен. Первый метод. Наиболее распространена методика «Средние издержки плюс прибыль». Этапы формирования уровня цен по этой методике следующие: 1) определяется расчетная (оптовая) цена предприятия:

где с – себестоимость единицы продукции конкретного вида; пр – удельная прибыль (прибыль на единицу продукции); R – расчетный (нормативный, плановый) уровень рентабельности (в процентах). Для подакцизных видов продукции оптовая цена с учетом акциза формируется, как:

где АКЦ – акциз, величина которого устанавливается государством. 2) определяется отпускания цена производителя:

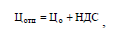

где НДС – налог на добавленную стоимость, величина которого устанавливается государством. Формула расчета отпускной цены имеет вид:

Для подакцизных товаров:

Второй метод ценообразования, основанный на издержках производства, ориентирован на получение целевой прибыли. В этом случае цена устанавливается сразу исходя из желаемого размера прибыли.

Используя этот метод, предприятие должно рассчитывать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки производства и получить целевую прибыль. Третий метод – расчет на основе «ощущаемой ценности» товара. При использовании этого метода затратные ориентиры уступают место восприятию товара покупателем. Для усиления ценности продукции используются неценовые факторы воздействия на покупателя: особые гарантии, сервисное обслуживание и др. Пример. Себестоимость единицы продукции составляет, руб./шт.: - сырье и материалы – 850; - топливо и энергия – 120; - заработная плата ОПР с начислениями – 140; - цеховые расходы –160; - общехозяйственные расходы – 200; - коммерческие расходы – 60; - расчетная рентабельность продукции – 15 %; - ставка налога на добавленную стоимость – 18 %. Определите расчетную цену производителя и отпускную цену предприятия. Решение. 1. Себестоимость единицы продукции: 850+120+140+160+200+60 = 1530. 2. Расчетная цена предприятия включает в себя себестоимость и прибыль: (1+15/100)×1530 = 1759,5. 3. Отпускная цена с учетом НДС: (1+18/100)×1759,5 = 2076,2.

Контрольные вопросы:

1. Цена продукции: сущность в экономической политике предприятия. 2. Значение влияния внутренних и внешних факторов на уровень цен. 3. Функции цены в аспекте ее сущности. 4. Виды цен. 5. Различия в основных критериях промышленной и рыночной цены предприятия. 6. Роль в ценообразовании как фактора издержек. 7. Назначение ценовой политики в рыночных условиях деятельности. 8. Виды ценовых стратегий и их совершенствование в условиях рыночной экономики. 9. Преимущества и недостатки методов ценообразования. 10. Государственного регулирования ценообразования в рыночных условиях.

Тестовые задания:

Вставьте пропущенное слово 1. Денежное выражение стоимости товара - _____________. 2. ___________________ функция цены реализуется путем отклонения цены от стоимости, а также через включение в ее состав косвенных налогов. 3. Различают два подхода к формированию цены: затратный и _________________. 4. Обычно предприятия-производители реализуют продукцию другим предприятиям-производителям или торговым организациям по _________________ ценам. Укажите правильный вариант ответа (один) 5. Цены, устанавливаемые Правительством РФ для обеспечения паритетного соотношения цен на промышленную и продукцию и используемые при расчете гарантированных цен, залоговых ставок, дотаций и компенсаций товаропроизводителям:

а) текущие цены; б) целевые цены; в) договорные (контрактные) цены; г) сопоставимые цены. 6. Форма выражения ценности благ, проявляющаяся в процессе их обмена: а) себестоимость; б) цена; в) прибыль; г) рента. 7. Ценообразование – это: а) денежное выражение стоимости товара; б) сумма денег, которую покупатель готов заплатить за товар определенной полезности; в) процесс формирования цены на товар или услугу. 8. Роль цены в рыночном механизме: а) сглаживает противоположные экономические интересы про- давца и покупателя; б) приводит в соответствие спрос и предложение; в) сглаживает противоположные экономические интересы про- давца и покупателя; приводит в соответствие спрос и предложение. 9. Какая функция цены исторически наиболее древняя: а) учетно-измерительная; б) стимулирования научно-технического прогресса; в) балансирования спроса и предложения; г) распределительная. 10. Функция цены, позволяющая определять стоимостные показатели: а) учетная; б) стимулирующая; в) распределительная; г) сбалансирования спроса и предложения. 11. Цена, складывающиеся в условиях доминирующего положения одного или нескольких субъектов ценообразования: а) биржевая; б) аукционная; в) монопольная; г) демпинговая. 12. Зависимость между ценой товара и объемом его реализации: а) прямо пропорциональная; б) обратно пропорциональная; в) отсутствует. 13. Если на товар с неэластичным спросом повысится цена; то спрос при этом: а) снизится; б) повысится; в) не изменится. 14. Цена, при которой объем спроса равен объему предложения: а) равновесная; б) критическая; в) закупочная; г) гарантированная. 15. При незначительном снижении цены на товар, спрос на который эластичен, величина выручки: а) уменьшится; б) увеличится; в) останется на прежнем уровне. 16. Метод ценообразования с ориентацией на издержки: а) ценовая дискриминация; б) закрытые торги; в) средние издержки плюс прибыль; г) с учетом ценности товара. 17. Цены, по которым государство закупает продукцию у товаропроизводителей для своих нужд: а) сопоставимые; б) закупочные; в) демпинговые; г) залоговые. 18. В состав закупочной цены входят: а) себестоимость, прибыль; б) себестоимость, прибыль, НДС; б) себестоимость, прибыль, торговая надбавка, НДС; в) себестоимость, прибыль, снабженческая надбавка, НДС. 19. Наибольшая часть продукции представлена на рынке: а) чистой конкуренции; б) монополистической конкуренции; в) чистой монополии; в) олигополистической конкуренции. 20. При использовании затратного метода рыночную цену товара определяют как: а) разность произведенных затрат и обычной для данной сферы деятельности прибыли; б) сумму произведенных затрат и обычной для данной сферы деятельности прибыли; в) произведение осуществленных затрат и обычной для данной

сферы деятельности прибыли.

Задачи:

Задача 1. На уборке яровой пшеницы был задействован комбайн «Akros – 530». предприятие произвело 2400 т яровой пшеницы. Первоначальная стоимость комбайна – 4900 тыс. руб. Применяется способ начисления амортизации пропорционально объему продукции. Планируемый объем продукции на весь срок службы комбайна – 15 тыс. т, в том числе в первый год эксплуатации – 2400 т. Прочие затраты кроме амортизации комбайна – 14216 тыс. руб. Нормативная прибыль – 20% от себестоимости. Определите цену реализации 1 т яровой пшеницы затратным методом, при условии, что продукция будет реализована в полном объеме (уровень товарности равен 100%). Решение: 1) Годовая амортизация: 2400 / 15000 * 4900 = 784 тыс. руб. 2) Полная себестоимость продукции: 14216 + 784 = 15000 тыс. руб. 3) Полная себестоимость 1 т яровой пшеницы: 15000 / 2400 = 6,25 тыс. руб. 4) Прибыль от реализации 1 т яровой пшеницы: 6,25 * 20 / 100 = 1,25 тыс. руб. 5) Цена реализации 1 т яровой пшеницы: 6,25 + 1,25 = 7,5 тыс. руб. Задача 2. ООО «Колос» реализовало 2500 тонн картофеля. Полная себестоимость 1 т картофеля – 7200 руб. Прибыль равна 21% от полной себестоимости. Определите выручку от реализации картофеля. Решение: 1) Полная себестоимость реализованной продукции: 7200 * 2500 / 1000 = 18 000 тыс. руб. 2) Прибыль от реализации продукции: 18 000 * 21 / 100 = 3 780 тыс. руб. 3) Выручка от реализации картофеля: 18 000 + 3 780 = 21 780 тыс. руб. Задача 3. Определите максимальный уровень цены закупки сырья в соответствии с расчетными данными таблицы:

Решение: 1) Отпускная (оптовая) цена с НДС: 19000 / 1,1 = 17272,72 руб. / т. 2) Отпускная (оптовая) цена без НДС: 17272,72/ 1,18 = 14637,89 руб. / т. 3) Полная себестоимость единицы продукции: 14637,89 / 1,25 = 11710,31 руб. / т. 4) Стоимость сырья в себестоимости единицы продукции: 11710,31 – 2468 = 9242,31 руб. / т. 5) Максимальный уровень цены закупки 1 т сырья: 9242,31 / 15 = 616,15 руб. Задача 4. ООО «Колос» произвело 3000 т ячменя. Производственная себестоимость продукции – 12 000 тыс. руб. Уровень товарности ячменя – 80%. Коммерческие расходы – 300 тыс. руб. Приемлемая рентабельность продукции – 25%. Определите, устроит ли предприятие цена реализации 1 т ячменя, равная 5 200 руб. Решение: 1) Производственные затраты, приходящиеся на реализованную продукцию: 12 000 * 80 / 100 = 9600 тыс. руб. 2) Полная себестоимость реализованной продукции: 9600 + 300 = 9900 тыс. руб. 3) Количество реализованной продукции: 3000 * 800 / 100 = 2400 тыс. т 4) Полная себестоимость 1 т реализованной продукции: 9900 / 2400 = 4,125 тыс. руб. 5) Прибыль в расчете на 1 т реализованной продукции: 4,125 * 25 / 100 = 1,031 тыс. руб. или 1031 руб. 6) Цена 1 т ячменя (расчетная): 4 125 + 1 031 = 5156 руб. Ответ: устроит, так как для того, чтобы возместить затраты и получить планируемую прибыль предприятию необходимо продать 1 т ячменя по цене не ниже 5 156 руб. Задача 5. Розничная цена 1 кг огурцов – 75 руб. Они были произведены ООО «Огород» и проданы организации розничной торговли. Торговая надбавка равна 30%, ставка НДС – 10%. Организация розничной торговли не является плательщиком НДС. Определите, оптовую цену, по которой ООО «Огород» продало свою продукцию организации розничной торговли. Решение: 1) Отпускная цена продукции (с НДС): 75 / 1,3 = 57,69 руб. / кг. 2) Оптовая цена 1 кг огурцов: 57,69 / 1,1 = 52,45 руб. Задача 6. Предприятие, производящее оборудование, продало в отчетном году 20 модернизированных станков «СУПН6» по цене 200 тыс. руб. В следующем году предприятие планирует повысить цену 1 станка на 10%. Определите, как изменится при этом выручка от реализации станков «СУПН-6», если коэффициент эластичности спроса по цене равен 1,05. Решение: 1) Выручка от реализации станков в отчетном году: 20 * 200 = 4000 тыс. руб. 2) Изменение объема спроса при изменении цены: Кэ = Q / Р, где Кэ – коэффициент эластичности спроса по цене; Q - изменение объема реализации, % Р - изменение цены единицы продукции, %. Q = 1,05 * 10 = 11 %. Так как планируется повышение цены, объем спроса (реализации) снизится на 10,5%. 3) Объем реализации в плановом году: 20 – 20 * 11 / 100 = 18 станков. 4) Цена 1 сеялки в плановом году: 200 + 200 * 10 / 100 = 220 тыс. руб. 4) Выручка от реализации станков в плановом году: 18 * 220 = 3 960 тыс. руб. 5) Изменение выручки в плановом году: 4 000 – 3 960 = -40 тыс. руб.

Задачи для самостоятельного решения:

Задача 1. На уборке ячменя был задействован комбайн «Dominator – 150». Он был куплен 3 года назад. Первоначальная стоимость комбайна – 3 500 тыс. руб. предприятие произвело 3300 т ячменя. Первоначальная стоимость комбайна – 4900 тыс. руб. Применяется способ начисления амортизации пропорционально объему продукции. Планируемый объем продукции на весь срок службы комбайна – 18 тыс. т, в том числе в четвертый год эксплуатации – 3300 т. Прочие затраты кроме амортизации комбайна – 17 300 тыс. руб. Нормативная прибыль – 20% от себестоимости. Определите цену реализации 1 т ячменя затратным методом, при условии, что продукция будет реализована в полном объеме (уровень товарности равен 100%). Задача 2. Определите максимальный уровень цены закупки 1 кг сырья, если розничная цена 1 кг продукции, изготовленной из данного сырья, равна 350 руб., торговая надбавка – 15%, НДС – 10%, рентабельность продукции – 20%, затраты на производство и реализацию 1 кг продукции без учета стоимости сырья – 170 руб. Для производства 1 кг продукции требуется 7 кг сырья. Задача 3. ООО «Маяк» реализовало 800 тонн гречихи. Полная себестоимость 1 т гречихи – 21 000 руб. Прибыль равна 30% от полной себестоимости. Определите выручку от реализации гречихи. Задача 4. Определите, устроит ли предприятие цена реализации 1 т озимой пшеницы, равная 8 100 руб., если объем производства пшеницы – 1000 т. Производственная себестоимость продукции – 6 320 тыс. руб. Уровень товарности озимой пшеницы – 90%. Коммерческие расходы – 700 тыс. руб. Приемлемая рентабельность продукции – 32%. Задача 5. Определите оптовую цену, по которой ООО «Садовод» продало яблоки организации розничной торговли, если розничная цена 1 кг яблок – 55 руб. Торговая надбавка равна 30%, ставка НДС – 10%. Организация розничной торговли не является плательщиком НДС. Задача 6. Предприятие, производящее оборудование, продало в отчетном году 100 станков «ПЛН - 5 - 35» по цене 30 тыс. руб. В следующем году предприятие планирует снизить цену 1 станка до 28,5 тыс. руб. Определите, как изменится при этом выручка от реализации плугов, если коэффициент эластичности спроса по цене равен 1,1. Задача 7. В отчетном году себестоимость 1 т рапса составила 12,3 тыс. руб. Цена рассчитывается затратным методом. Норматив рентабельности – 35%. В следующем году планируется выращивание рапса по новой технологии, что позволит сократить себестоимость 1 т рапса на 5%. Определите, как в результате этого изменится цена 1 т рапса, если норматив рентабельности останется прежним. Задача 8. предприятие в отчетном году реализовало 5000 т пшеницы по цене 8500 руб. Себестоимость 1 т зерна – 6780 руб. Ожидается, что в следующем году рыночная цена 1 т пшеницы увеличится на 10%. Определите, как при этом изменится прибыль, получаемая предприятием от реализации всего объема продукции, если в результате внедрения новой технологии планируется снижение себестоимости 1 т зерна на 12%. Задача 9. предприятие приобрело зернопогрузчик «ЗПС – 100» по цене 185 тыс. руб. у оптового посредника. Оптовая надбавка в цене – 10%. Определите, по какой цене предприятие могло купить зернопогрузчик, если бы работало напрямую с производителем. Задача 10. ЗАО «Зернышко» планирует перейти на технологию нулевой обработки почвы при выращивании зерна. Себестоимость 1 т зерна, которая при традиционной обработке почвы была равна 6100 руб., уменьшится до 5300 руб. Цена 1 т зерна в предыдущем периоде была равна 7100 руб. Определите, по какой цене следует продавать продукцию в плановом году, чтобы получить прирост прибыли на 20%.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 576; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.105.239 (0.146 с.) |

(8.1)

(8.1) (8.2)

(8.2) (8.3)

(8.3) (8.4)

(8.4) (8.5)

(8.5)