Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовой устойчивости предприятия и его место в управленческом анализеСтр 1 из 6Следующая ⇒

ТЕМА 6 МЕТОДИЧЕСКИЕ ВОПРОСЫ ИССЛЕДОВАНИЯ КОНКУРЕНТОВ ПЛАН ЛЕКЦИЯ № 7 (19.10.2020 г.) 1. Анализ финансовой устойчивости предприятия и его место в управленческом анализе 2. Комплексный анализ 3. Операционный анализ 4. Анализ экономического роста предприятия ЛЕКЦИЯ 8 (26.10.2020 Г.) 5. Основные этапы оценки бизнеса. 6. Формулы оценки бизнеса. 7. Гудвилл ЛЕКЦИЯ 9 (02.11.2020 Г.) 8. Оценка стоимости предприятия методом избыточного дохода. 9. Ставки капитализации и мультипликаторы 10. Метод рыночного собственного материального капитала. ЛЕКЦИЯ 10 (09.11.2020 Г.) 11. Методы, основанные на показателях дохода и денежных потоков. 12. Метод дисконтированного наличного потока. 13. Метод оценки на основе показателя рыночной привлекательности ЛЕКЦИЯ № 7 (19.10.2020 г.) Анализ финансовой устойчивости предприятия и его место в управленческом анализе Управленческий анализ — это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса. Управленческий анализ служит для изучения внутренних возможностей предприятия, его сильных и слабых сторон, а также выявления факторов, способных стать основой конкурентоспособности предприятия. Результаты управленческого анализа создают основу для определения инвестиционной привлекательности предприятия, выявления внутренних резервов предприятия, постепенного перехода от производственной к маркетинговой концепции управления предприятием. Управленческий анализ должен обеспечить четкое определение финансовой устойчивости предприятия, что очень важно для разработки рыночной стратегии, поиска партнеров. Роль финансового анализа и его результатов значительна и для внешних пользователей (кредиторы, инвесторы), и для управленческого персонала самого предприятия (рис. 6.1.1). Методик определения финансовом устойчивости достаточно много, выявился также круг показателей, на основании которых можно определить финансовое положение предприятия В «Методических рекомендациях по реформе предприятий (организаций)», утвержденных Приказом Минэкономики России № 118 от 1.10.97г., в качестве показателей для аналитической работы рекомендуются следующие (табл. 6.1.1).

Данные Управленческие решения

Рис. 6.1.1 Финансовый анализ для управленческих решений

Таблица 6.1.1 Некоторые показатели, рекомендуемые для аналитической работы

Наименование показателя | Что показывает | Как рассчитать | Предельные значения | |||||||||

| 1 | 2 | 3 | 4 | ||||||||||

| Показатели ликвидности | |||||||||||||

| Общий коэффициент покрытия | Достаточность оборотных средств для погашения срочных | Отношение текущих активов к текущим пассивам | 1¸2 | ||||||||||

| Коэффициент срочной ликвидности | Прогнозируемые платежеспособные возможности | Отношение быстроликвидных активов к краткосрочным обязательствам | > 1 | ||||||||||

| Коэффициент ликвидности при мобилизации | Степень зависимости платежеспособности от необходимости мобилизации денежных средств | Отношение материально-проиводственных запасов и затрат к сумме краткосрочных обязательств | 0,5¸0,7 | ||||||||||

| 1 | 2 | 3 | 4 | ||||||||||

| Показатели финансовой устойчивости | |||||||||||||

| Соотношение заемных и собственных средств | Степень зависимости средств | Отношение обязательств к собственному капиталу | < 0,7 | ||||||||||

| Коэффициент обеспеченности собственными средствами | Степень обеспеченности собственными средствами | Отношение собственных оборотных средств к обшей величине оборотных средств | 0,1¸0.5 | ||||||||||

| Коэффициент маневренности | Способность поддерживать уровень собственного оборотного капитала | Отношение собственных оборотных средств к собственному капиталу | 0,2¸0,5 | ||||||||||

| Интенсивность использования ресурсов | |||||||||||||

| Рентабельность чистых активов | Эффективность использования собственных средств | Отношение чистой прибыли к чистым активам | Должна обеспечиваться окупаемость средств акционеров | ||||||||||

|

| Показатели деловой активности | ||||||||||||

| Коэффициент оборачиваемости оборотного капитала | Скорость обороте» капитала | Отношение объема чистой выручки к стоимости оборотных средств | Тенденция роста | ||||||||||

| Коэффициент оборачиваемости собственного капитала | Скорость оборота собственного капитала

| Отношение чистой выручки к собственному капиталу | Тенденция роста | ||||||||||

В первый класс входят показатели, для которых установлены нормативные значения. В таблице 6.1.2 выделено несколько базовых состояний показателей первого класса.

Таблица 6.1.2

Таблица 6.1.3.

Рис. 6.2.1 Дерево финансовых показателей

Таблица 6.2.1

Базовые оценки

Показатели

Значение

База

Оценка эксперта

Таблица 6.2.2.

Таблица 6.2.3

Операционный анализ

Операционный анализ — это анализ соотношения и взаимного влияния цен на товары, объемов реализации, затрат и прибыли, получаемой предприятием (другие названия, анализ «затраты — объем прибыли»). Преимущества операционного анализа обусловлены тем, что его методика сводит воедино результаты маркетинговых исследований, учет затрат и производственное планирование.

В аналитических целях затраты предприятия подразделяются на постоянные и переменные, прямые и косвенные (табл. 6.3.1).

Таблица 6.3.1

Классификация затрат

| Виды затрат | Постоянные | Переменные |

| Прямые | Амортизация основных средств Заработная плата повременщиков | Затраты на материалы Сдельная заработная плата Силовая электроэнергия |

| Косвенные | Заработная плата администрации. Аренда. Амортизация здания Отопление | Коммерческие расходы Обслуживающие хозяйства |

Операционный анализ, применяемый на практике, имеет модификации для одного вида продукта, для группы продуктов. Наиболее часто применяем операционный анализ для группы продуктов, так как любая фирма стремится вести обоснованную амортизационную политику. Операционный анализ позволит ответить на важнейший вопрос: какой продукт следует производить? При проведении операционного анализа по нескольким продуктам возникает важная учетная проблема, распределение косвенных затрат по продуктам, что требует выбора базы для такого рода распределения. Возможно распределение некоторых расходов пропорционально доле выручки от продукта А в полной выручке предприятия, доле зарплаты основных производственных рабочих, приходящейся на продукт А, и др.

Методика операционного анализа для двух продуктов — А и В — иллюстрируется примером, приведенным в табл. 6.3.2.

Таблица 6.3.2

ЛЕКЦИЯ 8 (26.10.2020 Г.)

Формулы оценки бизнеса

Оценка бизнеса должна опираться на следующие знания:

· профессиональные знания методов оценки,

· знания экономики предприятия и всех закономерностей эффективного использования активов предприятия, требований к оптимальному имущественному комплексу в разных сферах хозяйствования,

· знания правового и экономического окружения современного бизнеса,

· знания законов рынка,

· знания учета и отчетности на предприятии,

· знания теории н методик финансового анализа.

Основными источниками информации оценщика следует считатьретроспективный баланс предприятия, реконструируемый оценщиком в экономический баланс.

|

|

· отчет о прибылях и убытках,

· отчет о движении денежных средств;

· экспертные оценки специалистов о реальном состоянии активов предприятия,

· статистическая и прогнозная информация о рынке, на котором функционирует оцениваемое предприятие.

Недостатки, затрудняющие применение финансовой отчетности для целей оценки, заключаются в следующем:

· финансовая отчетность содержит ретроспективную информацию, которая к моменту оценки устаревает,

· большая часть активов оценивается по затратам на приобретение и не отражает их рыночной стоимости,

· остаточная стоимость активов не отражает морального и физического состояния активов,

· некоторые активы не отражены в балансе (например, неамортизируемые нематериальные активы, рекламные материалы),

· дебиторская задолженность требует переоценки, особенно по просроченным и сомнительным долгам,

· товарно-материальные запасы не отражены по их рыночной стоимости;

· отчетность может искажать реальную картину по причине «двойной» бухгалтерии,

· отчетность может содержать непреднамеренные ошибки бухгалтера,

· возможно сокрытие активов для целей налогообложения.

Для того, чтобы сделать финансовую отчетность более пригодной для оценки бизнеса, оценщик реконструирует ее, используя следующие приемы:

1. Составление экономического баланса, в котором все балансовые показатели заменены экономическими, а именно

основные средства оценены по рыночной стоимости;

дебиторская задолженность оценена с позиций возможности ее возврата,

кредиторская задолженность определяется с позиций реальных возможностей предприятия ее возврата (возможно, кредитор уже не имеет претензий).

2. Составление приведенного ретроспективного отчета о прибылях и убытках (за 5 лет), который требует:

исключить «случайные» доходы (например, продажа земельного участка),

исключить позиции, делающие организацию несопоставимой с другими хозяйствующими субъектами отрасли

3. Составление прогнозного отчета о прибылях и убытках, который отражает мнение оценщика о будущей прибыльности предприятия, возможно. лучшем использовании приобретаемого бизнеса.

Формульный метод используется для оценки предприятий, которые наиболее часто продаются, и оценщик имеет накопленный опыт оценки объектов определенного вида.

|

|

Источников появления формулы для оценки бизнеса может быть два:

формула заимствована из рыночной практики;

формула разработана оценщиком самостоятельно.

Приведем наиболее типичные случаи применения формул к оценке бизнеса в рыночных странах (табл. 6.6.1).

Таблица 6.6.1

Формулы для оценки бизнеса

| Вид бизнеса | Формула |

| 1 | 2 |

| Рекламные агентства | 75% годовой выручки |

| Бухгалтерские фирмы | 90—150% годовой выручки |

| Продажа новых автомобилей | 50% годовой выручки + товарные запасы и оборудование |

| Аренда автомобилей | Число машин х 1000 долларов |

| Хлебопекарни | 15% годового объема продаж + оборудование + товарные запасы |

| Кофейни | Месячный объем продаж х 4 + товарные запасы |

| Аптеки | 75% годовой прибыли + оборудование + товарные запасы |

| Кинотеатр | Годовая прибыль х 4 |

| 1 | 2 |

| Пиццерия | Месячный объем продаж х 4 + товарные запасы |

| Такси | 80% годовой прибыли |

| Автомастерские | Месячная прибыль х 2 + рыночная цена оборудования |

| Винные магазины | Месячный объем продаж х 5 + товарные запасы + цена лицензии |

| Страховые конторы | 120—150% от годовых комиссионных |

| Бары и кафе | Объем продаж за полгода + стоимость лицензии |

Формульный подход постепенно находит применение в российской экономике, в частности в связи с введением местного единого налога на вмененный доход (табл. 6.6.2).

Таблица 6.6.2

Базовая доходность бизнеса

| № п/п | Вил деятельности | Физические показатели | Базовая доходность на единицу физического показателя руб. ед. /год |

| 1 | Ремонтно-строительные услуги | Кол-во работающих, чел. | 7000 |

| 2 | Бытовые услуги | Оборудованные рабочие места ед. | 15000 |

| 3 | Парикмахерские ветеринарные зооуслуги | Оборудованные рабочие места ед. | 10000 |

| 4 | Медицинские косметологические услуги | Оборудованные рабочие места ед. | 17000 |

| 5 | Услуги по краткосрочному проживанию | Общ. площадь кв. м. | 1000 |

| 6 | Бухгалтерские аудиторские юридические образовательные услуги | Число работающих, чел. | 12300 |

| 7 | Общественное питание | Общ площадь, кв. м. | 3000 |

| 8 | Розничная торговля | Общ площадь кв. м. | 3000 |

| 9 | Нестационарная торговля ГСМ | Кол-во раздаточных пистолетов шт. | 36000 |

| 10 | Малые предприятия численностью до 100 чел.: грузоперевозки пассажирские перевозки автобусом маршрутные такси такси | Грузоподъемность трансп. средства, т. посадочное место посадочное место посадочное место | 3000 9000 6000 4000 |

| 11 | Стоянки гаражи | Общая площадь, кв. м. | 300 |

Гудвилл

Используя базовую доходность бизнеса, можно перейти к стоимости бизнеса, включив в расчеты стоимость материальных активов (возможно, по формулам табл. 6.6.1).

Одной из методологических проблем анализа рыночной стоимости бизнеса является оценка гудвилла предприятия, значимость которого для некоторых сфер бизнеса очень велика. В частности, это относится к сфере торговли и услуг, где стоимость гудвилла значительно выше, нежели стоимость материальных активов.

Гудвилл — это ветчина на которую стоимость бизнеса превышает стоимость его материальных активов.

|

|

Гудвилл — это совокупность тех активов предприятия, которые стимулируют клиентов пользоваться товарами или услугами именно этого предприятия и приносить прибыль сверх разумной величины прибыли которая может быть получена от активов, отдельно идентифицированных и оцененных. В отличие от других активов гудвилл не может быть продан отдельно от предприятия.

| Гудвилл | = | Оценка предприятия (для продажи) | - | Оценка предприятия (не для продажи) |

Гудвилл определяется ценой, которую покупатель готов заплатить за предприятие сверх рыночной стоимости ее активов.

Совокупность активов, представляющих собой гудвилл, условно разбивается на несколько групп, наиболее типичные представители которых приведены ниже.

Группа 1. Нематериальные активы, неотделимые от предприятия:

Наличие обученного персонала.

Система управления предприятием.

Наличие постоянной клиентуры.

Преодоленные стартовые трудности.

Удобное местоположение.

Достижения в области рекламы и продвижения товаров на рынок.

Репутация предприятия, утвердившаяся на основе осведомленности клиентов, поставщиков, общественности о надежности предприятия, качестве обслуживания, финансовой устойчивости.

Группа 2. Нематериальные активы, неотделимые от работника:

Личная репутация работников и владельцев.

Личные профессиональные качества работников.

Предпринимательские способности персонала и владельцев.

Группа 3. Нематериальные активы, в общем случае отделимые от предприятия:

Торговые марки.

Фирменные знаки.

Технические библиотеки.

Авторские права.

Архивы.

Лицензии.

Патенты.

Контракты, заключенные на рекламу, поставки.

Списки и адреса клиентов.

Оценить нематериальные активы достаточно сложно, поэтому прямая рыночная оценка отдельных групп применяется крайне редко. Наиболее типичным является применение теории «большого котла». Данная оценка нематериальной составляющей в стоимости предприятия достаточно достоверна (табл. 3.11). Метод избыточного дохода предполагает именно указанный подход и включает следующие этапы:

1. Определение прогнозных показателей прибыли и убытков.

2. Определение в качестве индикатора будущих перспектив показателей отчетов (о прибылях и убытках, возможно за 3—5 лет).

3. Прогноз изменений показателей на 1 год на основе прогнозов самого предприятия, опросов работников и собственных суждений.

4. Составление экономического баланса.

5. Определение прогнозной операционной прибыли.

6. Учет износа материальных активов.

7. Учет износа нематериальных активов.

8. Учет прибыли на капитальные вложения, которые можно осуществить (приобретение земли, оборудования), и на нематериальные активы, за исключением гудвилла.

9. Вычесть из прибыли начисленный износ и прибыль на инвестиции (результаты, полученные на этапах 6, 7, 8, необходимо вычесть из прибыли, полученной на этапе 3).

10. Определить стоимость гудвилла по величине избыточного дохода. Избыточный доход (получен на этапе 9) означает доход, полученный сверх прибыли, необходимой для обеспечения реалистичных амортизационных расходов, разумной прибыли на идентифицированные активы предприятия, процентных начислений на капитал, который может быть инвестирован в другие сферы (денежные средства, счета дебиторов, товарно-материальные запасы за вычетом задолженности поставщикам). Такой избыточный доход должен быть отнесен за счет гудвилла и других неидентифицированных или не поддающихся количественной оценке нематериальных активов, которые предприятие приобрело в процессе деятельности.

11. Получить общую стоимость предприятия путем суммирования стоимости гудвилла, собственного материального капитала и нематериальных активов, оцениваемых отдельно, поскольку их нельзя отнести к основной деятельности предприятия.

ЛЕКЦИЯ 9 (02.11.2020 Г.)

Таблица 6.8.1

Пример оценки стоимости предприятия методом избыточного

дохода, тыс. руб.

| № п/п |

Показатели

1

2

1

Выручка (нетто) от реализации продукции

2

Себестоимость продукции (за вычетом амортизации)

3

4

4.1

4.2

5

5.1

6

6.1

1

7

8

9

9.1

9.2

9.3

9.4

Таблица 6.9.1

Пример определения стоимости предприятия методом балансового собственного материального капитала

| № п/п | Показатели | Результат |

| 1 | Балансовый собственный капитал | 915 |

| 2 | Нематериальные активы | |

| 2.1 | Патент на изобретение | 134 |

| 2.2 | Списки клиентов | 25 |

| 3 | Балансовый собственный материальный капитал (п. 1 – п. 2.1 – п. 2.2) | 756 |

Нематериальные активы получили отдельную оценку:

Патент. Оценка основана на предположениях, что патентом владеет третье лицо и предприятие платит за право пользования. На самом деле, владея патентом, расходы такого рода отсутствуют. Патент оценен в 134 тыс. руб.

Списки клиентов. Могут оцениваться по возможному вкладу клиента в продажи либо по затратам на создание списка. Оценены в 25 тыс. руб.

Таблица 6.10.1

Пример оценки стоимости предприятия методом рыночного собственного капитала

| № п/п | Показатели | Результат |

| 1 | 2 | 3 |

| 1 | Балансовый собственный материальный капитал (из примера табл. 3.12) | 756 |

| 2 | Сомнительные долги (расшифровка дебиторской задолженности) | 10 |

| 3 | Уменьшение стоимости товарно-материальных ценностей в результате переоценки | 50 |

| 4 | Увеличение стоимости основных средств в результате переоценки | 129 |

| 5 | Счета к оплате, необходимость в которых отпала | 8 |

| 6 | Рыночный собственный материальный капитал (п.1—п.2—п.3+п.4+п.5) | 833 |

Существуют и другие модификации балансовых методов оценки, сущность которых сводится к наиболее достоверному определению стоимости имущества предприятия, не учитывая при этом доходность бизнеса.

В отечественной практике целесообразно применение методики определения реальной стоимости имущества на основе показателя чистых активов.

Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Активы, участвующие в расчете, — это денежное и неденежное имущество акционерного общества, в состав которого по балансовой стоимости включаются следующие статьи:

· нематериальные активы,

· основные средства;

· незавершенное строительство,

· долгосрочные финансовые вложения,

· прочие внеоборотные активы,

· запасы;

· дебиторская задолженность,

· краткосрочные финансовые вложения;

· денежные средства,

· прочие оборотные активы.

Пассивы, участвующие в расчетах, — это обязательства акционерного общества, в состав которых включаются следующие статьи:

· целевое финансирование и поступления,

· заемные средства,

· кредиторская задолженность,

· расчеты по дивидендам,

· расходы предстоящих расходов и платежей.

ЛЕКЦИЯ 10 (09.11.2020 Г.)

Таблица 6.11.1

Годы

Пример.

Ожидаемая прибыль предприятия распределяется следующим образом:

1-й год — 10000 руб.

2-й год- 12000 руб.

3-й, 4-й и 5-и годы — равномерно по 13000 руб.

Ставка дисконта — 30%

Текущая стоимость:

PV = 10000/(1+0,3)1 +12000/(1+0,3)2 +13000/(1+0,3)3 +13000/(1+0,3)4+ +13000/(1+0,3)5 = 28759,5 руб.

Таблица 6.12.1.

Показатели

Финансовый год

Прогнозирование денежных потоков, на основании которого и строится весь расчет, осуществляется на основе прогнозов изменений показателей, влияющих на их формирование. В том случае, если оценщик считает, что такого рода прогнозы недостоверны, может быть принят вариант постоянных потоков, повторяющих ситуацию года оценки.

Группа сравнительных рыночных методов в значительной степени ликвидирует условности предыдущих методов, так как более реально отражает рыночную стоимость бизнеса.

Таблица 6.13.1

ТЕМА 6 МЕТОДИЧЕСКИЕ ВОПРОСЫ ИССЛЕДОВАНИЯ КОНКУРЕНТОВ

ПЛАН

ЛЕКЦИЯ № 7 (19.10.2020 г.)

1. Анализ финансовой устойчивости предприятия и его место в управленческом анализе

2. Комплексный анализ

3. Операционный анализ

4. Анализ экономического роста предприятия

ЛЕКЦИЯ 8 (26.10.2020 Г.)

5. Основные этапы оценки бизнеса.

6. Формулы оценки бизнеса.

7. Гудвилл

ЛЕКЦИЯ 9 (02.11.2020 Г.)

8. Оценка стоимости предприятия методом избыточного дохода.

9. Ставки капитализации и мультипликаторы

10. Метод рыночного собственного материального капитала.

ЛЕКЦИЯ 10 (09.11.2020 Г.)

11. Методы, основанные на показателях дохода и денежных потоков.

12. Метод дисконтированного наличного потока.

13. Метод оценки на основе показателя рыночной привлекательности

ЛЕКЦИЯ № 7 (19.10.2020 г.)

Анализ финансовой устойчивости предприятия и его место в управленческом анализе

Управленческий анализ — это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса.

Управленческий анализ служит для изучения внутренних возможностей предприятия, его сильных и слабых сторон, а также выявления факторов, способных стать основой конкурентоспособности предприятия. Результаты управленческого анализа создают основу для определения инвестиционной привлекательности предприятия, выявления внутренних резервов предприятия, постепенного перехода от производственной к маркетинговой концепции управления предприятием.

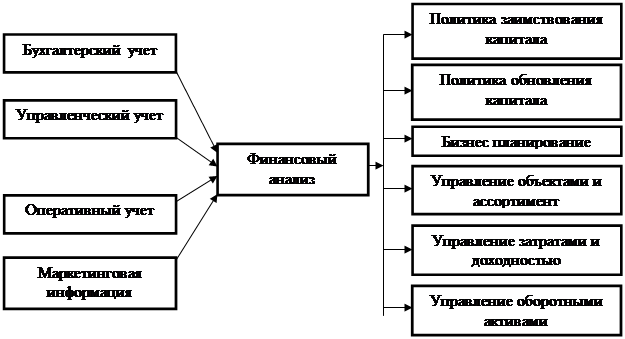

Управленческий анализ должен обеспечить четкое определение финансовой устойчивости предприятия, что очень важно для разработки рыночной стратегии, поиска партнеров. Роль финансового анализа и его результатов значительна и для внешних пользователей (кредиторы, инвесторы), и для управленческого персонала самого предприятия (рис. 6.1.1).

Методик определения финансовом устойчивости достаточно много, выявился также круг показателей, на основании которых можно определить финансовое положение предприятия В «Методических рекомендациях по реформе предприятий (организаций)», утвержденных Приказом Минэкономики России № 118 от 1.10.97г., в качестве показателей для аналитической работы рекомендуются следующие (табл. 6.1.1).

Данные Управленческие решения

|

Рис. 6.1.1 Финансовый анализ для управленческих решений

Таблица 6.1.1