Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аудит финансовых результатов (90, 91, 99)⇐ ПредыдущаяСтр 20 из 20

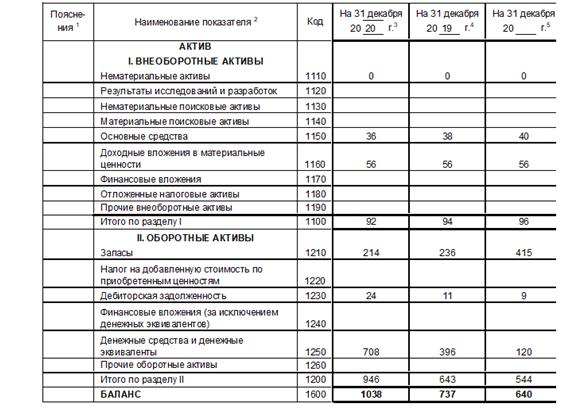

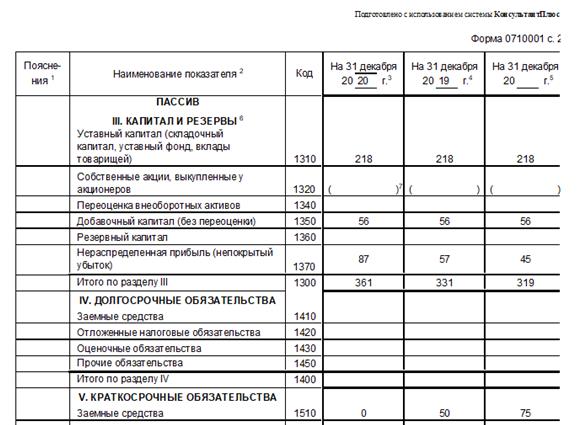

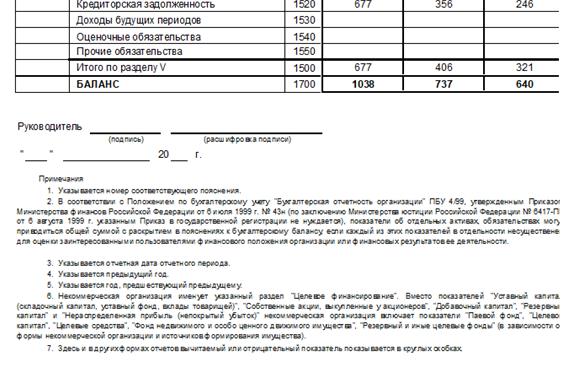

Аудиту были подвергнуты следующие документы: · Учетная политика Организации; · Бухгалтерский баланс; · Отчет о прибылях и убытках; · Главная книга; · Ведомости аналитического учета по счетам учета финансовых результатов; · Договоры; · Первичные документы. По мнению Аудитора, с учетом замечаний, изложенных в предыдущем пункте, финансовая (бухгалтерская) отчетность достоверно отражает наличие и оценку финансовых результатов. С целью характеристики финансового положения организации проведен анализ годовых показателей бухгалтерского учета и отчетности, который состоит в следующем: 1) Коэффициент текущей ликвидности меньше минимально возможного на 0,88. Коэффициент обеспеченности собственным оборотным капиталом меньше минимально возможного на 7.67. Это говорит, что оборотные средства организации практически не подкреплены свободными собственными и приравненными к ним средствами, а формируются целиком за счет заемных источников. 2) По абсолютным показателям финансовой устойчивости, на начало периода финансовое положение организации устойчиво. Организация практически не нуждается в краткосрочном кредитовании. Собственные средства и приравненные к ним долгосрочные заемные средства полностью покрывают запасы и затраты. Текущие активы превышают кредиторскую задолженность. На конец периода, финансовое положение организации неустойчивое, сопряженное с нарушением платежеспособности, организация вынуждена привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов. 3) Маржинальный доход покрывает не только постоянные производственные, коммерческие и управленческие расходы организации, но и расходы по обслуживанию заемных средств. Это говорит о правильном выборе финансово-хозяйственной политики организации с точки зрения безубыточной работы. 4) Ликвидность

Показатели ликвидности организации характеризуют способность организации погашать свои текущие обязательства текущими активами.

Для оценки ликвидности используются следующие стандартные показатели: Величина коэффициента текущей ликвидности менее 2 означает, что текущих активов недостаточно для погашения текущих обязательств. Коэффициент срочной ликвидности используется для оценки возможности организации покрывать текущие обязательства за счет денежных средств и других высоко ликвидных активов. Значение коэффициента более 0.5 можно оценивать как положительное. Для коэффициента абсолютной ликвидности в качестве среднего значения можно принять 0.1.

Платежеспособность

Для оценки возможности восстановления платежеспособности предприятия используются следующие основные показатели: · коэффициент восстановления платежеспособности; · коэффициент утраты платежеспособности; Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у организация в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у организации в ближайшее время имеется возможность утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у организации в ближайшее время имеется возможность утратить платежеспособность. 6) Финансовая устойчивость

Коэффициент финансирования показывает, какая доля активов финансируется за счет собственных средств организации. Значение этого коэффициента более 0.5 указывает на финансовую устойчивость предприятия.

Для финансово-устойчивой компании коэффициент автономии, как правило, должен превышать 1.0. Это свидетельствует о том, что собственный капитал превышает заемный. Коэффициент маневренности собственных средств показывает отношение собственных оборотных средств к сумме собственных средств предприятия. 7) Выручка и себестоимость

Показатели выручки и себестоимости характеризуют эффективность деятельности организации. При анализе выручки важно выявить тенденции ее изменения, в т.ч. связанные с сезонностью и прочими факторами. Для анализа структуры себестоимости и динамики ее изменения используются данные формы № 2 бухгалтерской отчетности и другие необходимые документы. Опережающий рост себестоимости по сравнению с выручкой свидетельствует о снижении эффективности организации В этом случае следует спрогнозировать развитие ситуации и оценить возможность попадания предприятия в зону банкротства. Рентабельность

Эффективность деятельности организации оценивается при помощи следующих основных показателей: · рентабельность продаж; · рентабельность активов; · рентабельность чистых активов; · рентабельность собственного капитала. Рентабельность активов является одним из основных показателей, характеризующих эффективность деятельности организации. Проводя анализ влияющих на этот показатель факторов, необходимо выделять среди них наиболее значимые. Анализируя динамику изменения коэффициента рентабельности активов, можно определить, какой из показателей оказывает на него максимальное воздействие, и выявить причины изменения этого показателя, исследуя его составляющие. Таким образом, можно определить исходные причины ухудшения ситуации и разработать меры по ее исправлению. 9)Аналитические показатели

Собственные оборотные средства - это разность между объемами источников собственных средств (итог 1 раздела III пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела I актива баланса). 10)Динамика прибыли

При оценке доходности предприятия важно знать структуру прибыли. Для этого ее структурируют по следующим составляющим: - прибыль от продаж; - операционная прибыль; - чистая прибыль. Банкротство

Для двухфакторной модели выбираются два показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей ликвидности и коэффициент финансовой зависимости. Если Z < 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. На основе пяти показателей, от которых в наибольшей степени зависит вероятность банкротства, и их весовых коэффициентов была предложения пятифакторная модель прогнозирования.

Если Z> 2.9 - вероятность очень низкая, т. е. организация работает стабильно. Более подробный финансовый анализ изложен в Приложении к настоящей информации. 12. Проверка соответствия бухгалтерской отчетности требованиям действующего законодательства Финансовая (бухгалтерская) отчетность Общества состоит из: · бухгалтерского баланса (форма №1); · отчета о финансовых результатах(форма №2); · отчета об изменениях капитала (форма №3); · отчета о движении денежных средств (форма №4); При проверке отмечаем следующее. При проверке отчета о финансовых результатах обнаружено, что: · В отчете за 9 месяцев 20__ г. по строке «10» должно стоять 142700 тыс. руб., а в отчете указано – 142910 тыс. руб.; по строке «020» должно стоять 118050 тыс. руб., а в отчете указано 118450 тыс. руб.; · В отчете за 20__ г. по строке «10» должно стоять 74410 руб., а в отчете указано – 75120 руб.; по строке «020» должно стоять 66700 тыс. руб, а в отчете указано 67420 тыс. руб Рекомендация: учесть корректировки по правилам бухгалтерского учета, т.е. в текущей бухгалтерской отчетности. Общество не оформляет результаты инвентаризации соответствующим образом – не подписаны акты сверки с некоторыми контрагентами. III. ВЫВОДЫ И РЕКОМЕНДАЦИИ В результате проведенного аудита нами установлены нарушения действующего порядка составления финансовой (бухгалтерской) отчетности и ведения бухгалтерского учета. По результатам проверки можно сделать вывод о том, что финансово-хозяйственная деятельность Организации велась с отдельными отклонениями от действующего законодательства РФ. Степень влияния этих отклонений не дает оснований для того, чтобы подвергнуть сомнению достоверность представленной отчетности. IV. МНЕНИЕ АУДИТОРА Анализ документов и профессиональное общение с персоналом бухгалтерии в период проведения аудиторской проверки показали, что уровень компетентности сотрудников соответствует характеру и объему финансово-хозяйственной деятельности Организации. По нашему мнению, за исключением влияния на финансовую (бухгалтерскую) отчетность обстоятельств, изложенных в предыдущей части, финансовая (бухгалтерская) отчетность ООО «Клиент» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20__ г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20__ г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности

ПРИЛОЖЕНИЕ 5

[1] пункт 3 приказа заполняется при наличии оснований, предусмотренных пунктами ст.10 Регламента КСП.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 289; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.108.9 (0.025 с.) |