Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Реакція покупців на зміни ціниСодержание книги

Поиск на нашем сайте

1. Чим більше товарів, що є, з погляду покупця, замінниками даного, тим еластичніше попит. Наприклад, попит на мило визначеної марки. Якщо ціна на цю марку мила підвищиться, то більшість покупців безболісно перейдуть на інші сорти, хоча хтось, можливо, залишиться вірний своїй звичці (от чому так важливий оборот "з погляду покупця" у першій фразі цього пункту). Звідси випливає такий висновок: чим більш агрегиований товар ми розглядаємо, тим нижче еластичність. Так, попит на мило взагалі мало еластичний, однак попит на мило "Консул" може мати дуже високу еластичність. 2. Чим вище частка витрат на даний товар у бюджеті споживача, тим вище еластичність. Якщо споживач витрачає на даний товар незначну частину свого бюджету, йому не потрібно змінювати свої звички і пристрасті при зміні ціни. З цього погляду цікава історія такого товару, як сіль. У середині XІ в. у Росії пуд солі коштував від 50 коп. до 1 руб. через високий податок на соляне виробництво. Для багатьох, особливо в селі, це було непомірно дорого. Після скасування акцизного податку в 1880 р. ціна солі упала в два рази, а споживання виросло на 70 % [58]. Але та сама сума при великому доході склала б малу частку бюджету, а при низькому доході - значну. Тому еластичність попиту на той самий товар у споживачів з високим доходом менше, ніж з низьким. 3. Еластичність попиту нижче всього в тих товарів, що, з погляду споживача, є необхідними. Мова тут йде не тільки про хліб. Для одного необхідними товарами є тютюн і алкоголь, для іншого - марки і сірникові етикетки, для третього - джинси "Levі Strauss". Це справа смаку. Різновидом даної закономірності є особливо низька еластичність попиту на ті товари, споживання яких (знов-таки з погляду споживача) не може бути відкладено. "Мені дуже потрібно" плюс "мені терміново потрібно" - і покупець стає згідливим. Приклад: попит на квіти 8 березня, 1 вересня і т.п.

Таким чином, при формуванні стратегії підприємства конче необхідно враховувати еластичність попиту на продукцію підприємства. Розділ ІІ. Діагностика економіко-фінансової діяльності ЗАТ "Солоницівський комбінат меблевих деталей" 2.1. Характеристика фінансово-економічного стану ЗАТ"Солоницівський комбінат меблевих деталей"

Закрите акціонерне товариство „Солоницівський комбінат меблевих деталей” веде свою історію з 20-х років ХХ ст.. На сьогодення це велике підприємство основною сферою діяльності якого є випуск комплектуючих для виробництва різноманітних меблів. Юридична адреса підприємства: Україна, 62370, Харківська обл, смт. Солоницівка, вул.Заводська, 1. Схему управління підприємством наведено у додатку А. Розглянемо докладніше фінансовий стан підприємства. Фінансовий стан визначає місце підприємства в економічному середовищі та наскільки ефективними і без ризиковими можуть бути ділові відносини з ним комерційних банків, постачальників, потенційних інвесторів і позичальників та ін. Для підприємства, як і для його партнерів, становить інтерес не тільки фактичний стан справ, тобто те, що було, а й очікуваний фінансовий стан. Поряд з якісною ознакою „стійкий фінансовий стан” та бездоганною репутацією підприємства необхідно мати науково обґрунтовану кількісну узагальнюючу оцінку фінансового стану підприємства. В Україні розроблена й діє Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій, що затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. Весь подальший аналіз фінансового стану буде базуватися саме на рекомендаціях даної Методики.

Першим етапом в оцінці фінансового стану підприємства є побудова порівняльного аналітичного балансу. Методику його складання запропонував у 20-ті роки один з фундаторів балансознавства М. Блатов. Щоб отримати порівняльний аналітичний баланс, треба вихідний баланс доповнити показниками структури, абсолютної та структурної динаміки вкладень (активи) і джерел коштів (пасиви) підприємства за звітний період. У додатках Б і В наведено порівняльний аналітичний баланс ЗАТ „Солоницівський комбінат меблевих деталей”. Розглянемо його докладніше. Проаналізувавши порівняльний аналітичний баланс за три останні роки, можна виявити як позитивне, так і негативне у фінансовому стані підприємства: Позитивне: · за аналізований період майно підприємства збільшилось на 474,93 тис. грн. або 17,22%, проте слід відмітити, що дане збільшення відбулося у 2005-2006 фінансовому році, а за період 2004-2005 рр. спостерігалося зменшення майна підприємства на 108,00 тис. грн. або на 3,92%; · збільшення майна відбулося за рахунок збільшення необоротних активів на 93,10 тис. грн. або на 58,89%, оборотних активів на 381,84 тис. грн.. або на 14,69% та збільшення запасів на 627,21 тис. грн. або на 56,21%; · збільшення запасів на 56,21% в даному випадку можна розглядати як позитивну тенденцію, так як наряду з ними на 122,00% збільшилась виручка підприємства, що свідчить про значне збільшення реалізації продукції підприємства; · за аналізований період відбулося збільшення власного капіталу підприємства на 33,76 тис. грн. або 17,46% та статутного капіталу на 32,49 тис. грн. або на 17,32%; · на 189,94 тис. грн. або 7,41% зменшилась кредиторська заборгованість підприємства. Негативне: · дебіторська заборгованість збільшилась на 245,08 тис. грн. або на 35,42%, а також враховуючи, що питома вага дебіторської заборгованості у оборотних активах складала у 2006 році 31,40% (при нормативному значенні 10-20%) то це є вкрай негативним показником який свідчить про не виважену політику підприємства стосовно власних дебіторів; · за період з 2004 по 2006 рік кошти підприємства зменшились на 498,03 тис. грн. або 67,38%, що негативно позначилось на показниках ліквідності підприємства (зокрема на коефіцієнті абсолютної ліквідності який у 2006 році склав 0,08 пунктів при нормативному значенні 0,20 – 0,35 пунктів); Розглянемо детальніше показники оцінювання майнового стану підприємства (див. табл.. 2.1). Таблиця 2.1 Показники оцінювання майнового стану ЗАТ „Солоницівський комбінат меблевих деталей”

Як свідчать дані таблиці 2.1 частка коштів інвестованих в основні засоби збільшилась на 0,02 пункта. Як свідчить коефіцієнт зносу основних засобів майно підприємства зношене на 50% і темпи оновлення майна падають (коефіцієнт оновлення у 2006 році зменшився на 0,08 пунктів). Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

Відповідно до забезпеченості запасів можливими варіантами фінансування можливі чотири типи фінансової стійкості. 1. Абсолютна стійкість – для забезпечення запасів (З) достатньо власних обігових коштів; платоспроможність підприємства гарантована: З < ВОК. 2. Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < ВОК + КД. 3. Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < ВОК + КД + КК. 4. Кризовий фінансовий стан – для забезпечення запасів не вистачає „нормальних” джерел їх формування; підприємству загрожує банкрутство: З > ВОК + КД + КК. У таблиці 2.2 проведено розрахунок фінансової стійкості для ЗАТ „Солоницівський комбінат меблевих деталей”. Таблиця 2.2 Аналіз фінансової стійкості ЗАТ „Солоницівський комбінат меблевих деталей”

Таким чином, як свідчать дані таблиці 2.2, у 2006 році фінансова стійкість підприємства дещо покращилась у порівнянні з попередніми періодами і тип фінансової стійкості підприємства змінився з кризового на нестійкий. Розглянемо докладніше показники фінансової стійкості підприємства (див. табл. 2.3). Таблиця 2.3 Показники фінансової стійкості ЗАТ „Солоницівський комбінат меблевих деталей”

Розглянемо докладніше кожен з показників, що наведені у таблиці 2.3. Показник маневреності робочого капіталу характеризує частку запасів у власних обігових коштах. Напрямок позитивних змін даного показника – зменшення, що ми і спостерігаємо у аналізованого підприємства. Коефіцієнт фінансової незалежності характеризує можливість підприємства виконувати зовнішні зобов’язання за рахунок власних активів. Його нормативне значення повинно бути більше або дорівнювати 0,5. Як бачимо протягом аналізованого періоду цей показник є незмінним і його значення суттєво менше нормативного, що свідчить про недостачу у підприємства власних активів для покриття зовнішніх зобов’язань. Коефіцієнт фінансової стабільності показує можливість забезпечити заборгованість власними коштами. Перевищення власних коштів над позиковими свідчить про фінансову стабільність підприємства. Нормативне значення показника повинно бути більше одиниці. В нашому випадку його значення складає лише 0,08. Коефіцієнт фінансової стійкості характеризує частку стабільних джерел фінансування у їх загальному обсязі. Він має бути в межах 0,85-0,90. У аналізованого підприємства його значення становить 0,07, що не відповідає нормативному. Поряд з абсолютними показниками фінансової стійкості доцільно розрахувати сукупність відносних аналітичних показників – коефіцієнтів ліквідності (див. табл. 2.4). Таблиця 2.4 Показники оцінювання ліквідності активів ЗАТ „Солоницівський комбінат меблевих деталей”

Коефіцієнт покриття характеризує достатність обігових коштів для погашення боргів протягом року. При значенні коефіцієнта менше 1 підприємство має неліквідний баланс. Як бачимо, значення цього показника для ЗАТ „Солоницівський комбінат меблевих деталей” практично відповідає нормативному. Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує здатність підприємства розрахуватися з кредиторами за рахунок дебіторів протягом року. Рекомендоване значення цього показника 1. Розраховане значення для аналізованого підприємства свідчить про невиважену політику стосовно власних дебіторів. Коефіцієнт абсолютної ліквідності характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Нормативне значення цього показника знаходиться в межах 0,20 – 0,35. У 2004 році значення цього коефіцієнта відповідало нормативному, проте в подальшому, внаслідок різкого скорочення грошових коштів у підприємства, значення коефіцієнта становили 0,08 для 2005 та 2006 років, що є значно меншим за нормативне. Проте ймовірність того, що всі кредитори забажають відразу отримати борг від підприємства є досить низькою.

Розглянемо показники ділової активності підприємства у аналізованому періоді (див. табл. 2.5). Таблиця 2.5 Показники оцінювання ділової активності ЗАТ „Солоницівський комбінат меблевих деталей”

Розглянемо кожен з наведених показників окремо: 1. фондовіддача – показує скільки виручки припадає на одиницю основних фондів. Як бачимо, цей показник має тенденцію до збільшення (хоча у 2006 році фондовіддача була менша ніж у 2005 році, проте в порівнянні з 2004 роком вона зросла), що є позитивною тенденцією і свідчить про збільшення ефективності використання основних фондів підприємства; 2. період одного обороту обігових коштів – визначає середній період від витрачання коштів для виробництва продукції до отримання коштів за реалізовану продукцію. Цей показник у 2005 році збільшився (з 99 днів у 2004 році) до 105 днів, проте у 2006 році спостерігається його найнижче значення – 86 днів. Зменшення цього показника свідчить про більш ефективне використання обігових коштів на підприємстві; 3. період одного обороту запасів – це період, протягом якого запаси трансформуються в кошти. Мінімальне значення цього показника спостерігалося у 2005 році (48 днів), у 2006 році він дещо збільшився і становив 54 дні, проте це є менш ніж у 2004 році (62 дні); 4. показники періоду погашення дебіторської та кредиторської заборгованості свідчать про те, що підприємство набагато більше часу користується по суті безкоштовним кредитом з боку власних кредиторів ніж сама кредитує (безкоштовно) інші підприємства. Також в обох випадках спостерігається стала позитивна тенденція до зниження даних показників. На завершення аналізу розглянемо основні показники рентабельності підприємства (див. табл. 2.6). Таблиця 2.6 Аналіз показників рентабельності ЗАТ „Солоницівський комбінат меблевих деталей”

З наведених даних слід відмітити, що в основному показники рентабельності не перетерпіли суттєвих змін за аналізований період окрім рентабельності власного капіталу, яка суттєво знизилась і періоду окупності капіталу, що суттєво зріс, що є негативними тенденціями. Це можна пояснити тим, що збільшенням темпів величини власного капіталу підприємства є більшим ніж збільшенням темпів чистого прибутку підприємства. Таким чином, провівши аналіз фінансового стану ЗАТ „Солоницівський комбінат меблевих деталей” можна зробити наступні висновки: · основні засоби є сильно зношеними і оновлення фондів практично не відбувається; · фінансова стійкість підприємства є незадовільною, хоча і спостерігається тенденція до його покращення; · показники ліквідності підприємства свідчать про неліквідний баланс підприємства; · показники ділової активності свідчать про нарощування підприємством випуску основної продукції і мають позитивну тенденцію до покращення; Отже, для покращення свого фінансового стану та збільшення об’єму виробництва та реалізації продукції, підприємство потребує значних капіталовкладень з боку зовнішніх інвесторів, інакше, йому може загрожувати банкрутство. Також можна зробити припущення, що базуючись саме на даних міркуваннях Антимонопольний комітет України на початку 2004 року дав дозвіл ТОВ „Кроно-Інвест” (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „Солоницівський комбінат меблевих деталей”.

2.3. Аналіз ринкової ситуації для основної продукції ЗАТ "Солоницівський комбінат меблевих деталей"

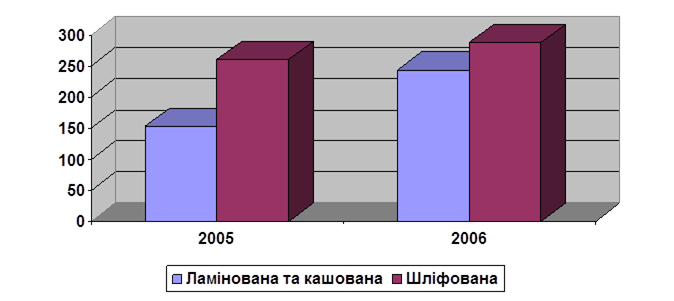

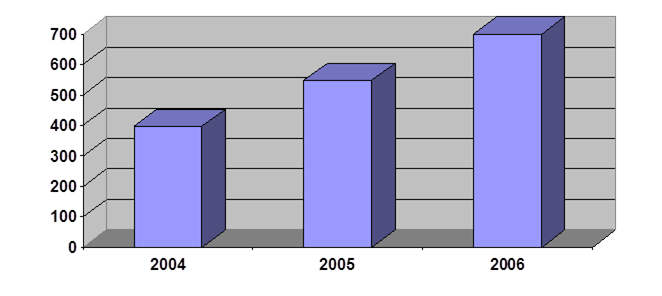

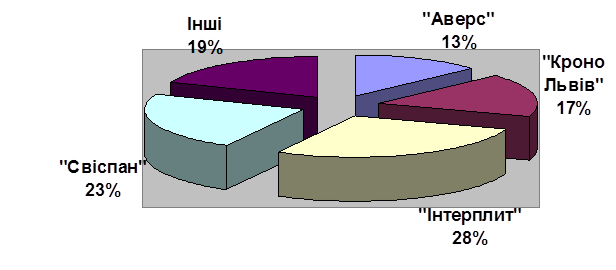

Аналіз ринкової ситуації є необхідною передумовою для напрацювання економічної стратегії поводження підприємства на ринку. Таким чином, розглянемо стан ринку меблевих деталей в Україні. У 2006р., за даними Департаменту легкої, меблевої та деревообробної промисловості Мінпромполітики, виробництво ДСП зросло майже на 45%, зокрема ламінованої та кашованої — на 70%. Такий стрімкий розвиток вітчизняної плитної галузі чималою мірою пояснюється приходом у неї іноземних інвесторів. Завдяки їм, як очікується, найближчими роками, нарешті, буде задоволено попит внутрішнього ринку, котрий наразі перевершує можливості вітчизняних виробників. На рисунках 2.1, 2.2, 2.3 наведено основні тенденції розвитку галузі.

Рис. 2.1 Структура виробництва ДСП в Україні, тис. м3

Рис. 2.2 Виробництво ДСП в Україні, тис. м3

Рис. 2.3 Структура виробництва ДСП в Україні у 2006 році

Зараз напевно можна говорити про стабільний розвиток виробництва деревностружкової плити, яку мебльовики називають просто «плита». Нинішнього року різні вітчизняні підприємства очікують на зростання виробництва від 15—20% до 80%. Стабільне підвищення попиту, втім, не означає, що підприємства в галузі з’являються нові підприємства. На сьогодні виробництвом ДСП займаються підприємства, засновані ще за радянських часів, та й то не всі. Провідні позиції на ринку зберігають «ЛК Інтерплит Надвірна» (Надвірна Івано-Франківської обл.) і «Свиспан ЛТД» (Костопіль Рівненської обл.), що раніше асоціювались з торговою маркою WBM і були відомі як СП «Інтерплит» і «Комбінат деревинних плит». Третє місце за обсягами виробництва у 2006р. посідав «КроноЛьвів», на четвертому місці було київське ЗАТ «Аверс», що виникло на базі виробництва меблевих заготовок об’єднання «Київдерев». Розвивають виробництво Черкаський ДОК, Калинівський експериментальний завод деревних матеріалів (Вінницька обл.) і Солоницівський комбінат меблевих деталей. Натомість ТОВ «Завод ДСП», що виділилося в процесі санації зі складу Берегометського лісокомбінату (Чернівецька обл.), виготовляє 1,5—2 тис. кубометрів плити щомісяця — лише чверть можливого. Чотири найбільших підприємства — «ЛК Інтерплит Надвірна», «Свиспан ЛТД», «КроноЛьвів» та «Аверс» — забезпечують понад 80% виробництва. На ринку ламінованої плити концентрація виробництва ще вища — «Свиспан ЛТД» і «ЛК Інтерплит Надвірна» випускають 80% вітчизняного ламінату. Така ситуація характерна й для інших європейських країн: навіть у найбільших нараховується по 5—6 вітчизняних виробників. Це зумовлено технологічно: обладнання для випуску ДСП складне, потужне, а відтак, дороге. Наприклад, лише в добудову та модернізацію майже готового підприємства в Кам’янці-Бузькій Swiss Krono Group вклала $7 млн, а вартість нової лінії з випуску ДСП, виготовленої на підприємствах Євросоюзу, за словами фахівців, доходить до $30 млн. Зростання попиту на ДСП відбувається одночасно з докорінною перебудовою ринку збуту. За радянських часів підприємства, що випускали плиту, також виготовляли з неї меблеві заготовки (переважно для каркасних частин), які потім обклеювали шпоном і відправляли на меблеві комбінати, де їх покривали лаком, полірували, виготовляли фасади й складали «стінки». Ця технологія була складною й витратною. Тож зараз з ламінованої ДСП виготовляється 80% корпусних меблів. Орієнтація меблевого виробництва в бік індивідуальних і малосерійних замовлень зумовила попит на ДСП широкого діапазону товщин і різноманітної гами кольорів і фактур. Наприклад, у стандартному наборі провідних європейських виробників ДСП — 5—8 розмірів за товщиною та щонайменше 40—50 кольорів і півдесятка фактур ламінату. Користується попитом серед виробників меблів і кашована ДСП (обклеєна спеціальним папером), щоправда, значно меншою, ніж ламінована: через меншу довговічність покриття така плита використовується переважно для дешевих меблів. Намагаючись завоювати прихильність «середнього класу» і заможних покупців, виробники дорогих меблів декларують їх екологічність. У галузі ДСП поширеним показником екологічності є клас емісії, який залежить від обсягів виділення в повітря формальдегіду, що міститься в смолах, без яких наразі неможливе виробництво плити. Найбільше формальдегіду виділяється з плит класу Е2, менше — Е1, а найбезпечнішими вважаються плити Е0. Так, плиту класу емісії Е2 забороняли використовувати для дитячих меблів навіть радянські стандарти, а європейські поширили цю заборону абсолютно на всі меблі. За екологічність потрібно платити: плита класу Е1 зазвичай на 20—25% дорожча за плиту Е2, а плита Е0 в 1,5—2 рази дорожча за Е1. Отже, зараз виробники дорогих меблів повністю перейшли на ДСП класу емісії Е1. Водночас ДСП класу емісії Е0 через зависоку для нашого ринку ціну користується незначним попитом. Ще більше, ніж за виділенням формальдегіду, ДСП може відрізнятися за щільністю і здатністю до виривання шурупів, адже від цього залежать міцність і надійність меблів. Серед імпортної продукції можна зустріти як справді високоякісну плиту, так і ДСП, меблі з якої не витримують переїзду. Річ у тім, що переважна маса європейців, на яких і орієнтуються тамтешні деревообробники, можуть собі дозволити міняти меблі кожні два—три роки, щойно старі набриднуть або вийдуть з моди. Відповідно, й частина іноземних виробників ДСП випускає плиту, розраховану саме на такий термін служби. Українці купують меблі на все життя, принаймні років на 20. Тому провідні вітчизняні виробники, аби бути конкурентноспроможними, роблять ДСП так, щоб меблі прослужили вп’ятеро довше за деякі імпортні зразки. Розвиток вітчизняного виробництва зумовив чимале скорочення частки імпорту (в сегменті ламінованої плити за чотири роки — з майже 100 до 30—40%), але завдяки загальному зростанню ринку обсяги ввезення ДСП навіть збільшуються. Імпортується винятково ламінована ДСП, адже виробництво «чорнової» плити в Україні є достатнім і вона експортується в чималій кількості. Основним джерелом імпорту залишається Центральна Європа, передусім Польща. Польські виробники Kronopol, Kronospan, й особливо Kronowood, приділяють велику увагу українському ринку. Помітне місце на вітчизняному ринку посідають також австрійський концерн Egger, угорський завод Interspan та латвійський Bolderaja. Серед останніх тенденцій ринку фахівці зазначають помітну детінізацію імпорту. Водночас велике занепокоєння вітчизняних підприємств викликає демпінг з боку експортерів ламінованої ДСП в Україну. Митна статистика показує, що починаючи з 2004 року, обсяг імпорту зростає за постійного зниження ціни, на сьогодні відпускні ціни закордонних заводів-виробників більш як у удвічі нижчі від цін на внутрішньому ринку. Близько 80% ДСП закуповують мебльовики, решта (винятково «чорнова») — йде на потреби будівництва — спорудження перегородок, підлог тощо. З огляду на різку зміну структури меблевого виробництва за останні 12 років змінився й ланцюжок проходження ДСП від виробника до покупця. З’явилося дуже багато дрібних покупців, яким потрібна не вагонна партія і навіть не машинна. До того ж брак обігових коштів не дозволяє мати запаси ДСП навіть доволі великим підприємствам. Тому, зберігши прямі контакти з найбільшими меблевими комбінатами, виробники ДСП змушені були паралельно шукати дилерів у регіонах. Розвинута дилерська мережа дозволяє оперативно здійснювати поставку продукції до її безпосередніх споживачів, до мінімуму скоротити термін з часу випуску нових декорів ламінованих плит до їх безпосереднього використання у меблевому виробництві, враховувати у своїй роботі потреби якнайширшого кола виробників меблів, підтримуючи з ними постійний контакт. На сьогодні майже в кожному обласному центрі можна купити роздрібну партію ДСП. Чимало дилерів пропонують додаткові послуги з розкрою та порізки ДСП за кресленнями, що полегшує роботу дрібним виробникам і дозволяє їм виробляти меблі з плити високої щільності, яку важко пиляти в «гаражних» умовах. Ще один важливий елемент сервісу, який розвивають дилери — відстрочка оплати. Зараз попит на ДСП формують саме мебльовики, адже кінцевий покупець у 80—90% випадків не цікавиться, хто виробив плиту, з якої зібрано меблі, та якого вона класу емісії — головне, щоб «стінка» була красива й не розсипалася. Виробники ж меблів, вибираючи ДСП переважно орієнтуються на ціну. Водночас ті мебльовики, зокрема й майстри-індивідуали, які на ринку досить давно, з часом все менше уваги приділяють ціні й усе більше — репутації виробника ДСП, судячи про неї з власного досвіду. Описані вище тенденції попиту з боку мебльовиків і визначають зараз головні напрями розвитку виробництва ДСП. По-перше, дефіцитом на ринку була й досі є під час сезонних стрибків попиту лише плита з покриттям — ламінована або принаймні кашована. Тож основна маса виробників випускають або планують найближчим часом чи в перспективі розпочати випуск ламінованої ДСП. Першими в Україні модернізував виробництво ДСП і майже повністю перейшов на ламінат «ЛК Інтерплит Надвірна», а трохи згодом — «Свиспан ЛТД». На початку 2005 року ламіновану плиту став випускати «КроноЛьвів», а 2004-го — «Аверс», який трьома роками раніше першим в Україні перейшов на виробництво кашованої плити. Зараз на обох підприємствах ламінат становить левову пайку обсягів виробництва. У 2005 році Калинівський експериментальний завод деревних виробів почав випускати кашовану плиту, а «Комбінат меблевих деталей» в Солоницівці — ламіновану. Перейти на вищий клас емісії — не проблема, варто тільки замінити смолу, яка додається до ДСП. Тож три найбільших вітчизняних виробники вже повністю перейшли на плиту класу емісії Е1. Поряд з ДСП старого екологічного нормативу Е2 почали випускати плиту класу Е1 і на «Аверсі», а в майбутньому планують перехід на Е1 і підприємства в Калинівці та Черкасах. «Велика четвірка» виробників активно розширює асортимент кольорів. Якщо в перші роки незалежності кашована ДСП випускалася двох кольорів, то зараз один лише «Аверс» пропонує 30 відтінків і 3 фактури, а WBM — 65 відтінків і 5 фактур. Виробники впевнені, що ринок ДСП зростатиме ще протягом принаймні кількох років. За приклад можна взяти Польщу, де виробляється 4 млн. кубометрів ДСП і немає жодного заводу, що належав би місцевому капіталу. Навіть враховуючи можливу втрату Польщею російського й українського ринків, вітчизняні виробники можуть розраховувати в середньотерміновій перспективі на 4—5-разове зростання виробництва порівняно з минулим роком. Заради наповнення внутрішнього ринку провідні виробники до мінімуму скоротили експорт, але й цього виявилося замало для задоволення попиту в сезон. Тому стратегічний напрям виробників ДСП — розширення потужностей. Так, «Аверс» за останні 12 років збільшив виробничі потужності в чотири рази — з 25 до 100 тис. кубометрів за рік. Тенденцією останіх двох років став притік у галузь потужних іноземних інвестицій. Першим підприємством, яке було створено за участю іноземних інвесторів, стало СП «КроноЛьвів» на базі Кам’янсько-Бузького комбінату, будівництво та оснащення якого почалося ще за Радянського Союзу. У 2004 році за 90-відсоткової готовності підприємство придбав всесвітньо відомий концерн Swiss Krono Group. На початку 2006 року ще на два українських підприємства — «Свиспан Лімітед» і «ЛК Інтерплит Надвірна» — прийшли нові власники — група іноземних інвестиційних компаній, що вивчала ситуацію на українському ринку ДСП ще з 2005 р. Розвиток виробництва, якого зараз потребує ринок, неможливий без залучення великих коштів і найсучасніших технологій та провідних спеціалістів цієї галузі, які мають досвід роботи на європейських підприємствах. Інтерес іноземних інвесторів до виробництва ДСП в Україні викликано стрімким розвитком економіки та прогнозованим зростанням купівельної спроможності населення, що позитивно впливатиме на розвиток споживчого ринку, в якому меблева галузь є однією з найдинамічніших. Розділ ІІІ. Шляхи покращення виробничої діяльності ЗАТ "Солоницівський комбінат меблевих деталей"

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 97; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.104.128 (0.017 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||