Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні аспекти економіко-математичного моделюванняСодержание книги

Поиск на нашем сайте

Теоретичні аспекти економіко-математичного моделювання Поняття економіко-математичної моделі

При вивченні складних економічних процесів та явищ часто застосовується моделювання. Модель - це спеціально створений об'єкт, на якому відтворюються певні характеристики досліджуваного явища, а моделювання - це конкретне відтворення цих характеристик, що дає змогу вивчати можливу поведінку явища без проведення експериментів над ним. Моделювання є важливим інструментом наукової абстракції, що допомагає виокремити, уособити та проаналізувати суттєві для даного об'єкта характеристики (властивості, взаємозв'язки, структурні та функціональні параметри). Для економіки, де не можливе будь-яке експериментування, особливого значення набуває математичне моделювання. Завдяки застосуванню потужного математичного апарату воно є найефективнішим і найдосконалішим методом. У свою чергу, математичні методи не можуть застосовуватися безпосередньо щодо дійсності, а лише щодо математичних моделей того чи іншого кола явищ. Прикладами економічних моделей є моделі споживчого вибору, моделі фірми, моделі економічного зростання, моделі рівноваги на товарних, факторних і фінансових ринках тощо. [5] Поведінка й значення будь-якого економічного показника залежать практично від безлічі факторів, усі їх урахувати нереально. Але в цьому й немає потреби. Звичайно лише обмежена кількість факторів насправді істотно впливає на досліджуваний економічний показник. Вплив інших факторів настільки незначний, що їх ігнорування не може призвести до істотних відхилень у поведінці досліджуваного об'єкта. Виокремлення й урахування в моделі лише обмеженої кількості реально домінуючих факторів і є важливою передумовою якісного аналізу, прогнозування й керування ситуацією. Математична модель, аби бути ефективним інструментом вивчення економічних процесів, насамперед має відповідати таким вимогам: · будуватися на основі економічної теорії й відбивати об'єктивні закономірності процесів; · правильно відтворювати функцію та (чи) структуру реальної економічної системи; · відповідати певним математичним умовам (мати розв'язок, узгоджені розмірності тощо). Природно, результати досліджень будь-якої моделі можуть мати практичну цінність, якщо модель адекватна явищу, що вивчається, тобто досить добре відтворює реальну ситуацію.

Економічний аналіз діяльності підприємства Аналіз коефіцієнтів оборотності капіталу

Коефіцієнти оборотності мають велике значення для оцінки фінансового стану підприємства, оскільки швидкість обігу капіталу, тобто швидкість перетворення його в грошову форму, чинить безпосередній вплив на платоспроможність підприємства. Крім того, збільшення швидкості обігу капіталу відбиває за інших рівних умов підвищення виробничо-технічного потенціалу підприємства. Для цього розраховуються 6 показників оборотності і один комплексний показник «індекс ділової активності», що дають найбільш узагальнене уявлення про господарську активність підприємства. [2] Початкові дані для розрахунку показників ділової активності підприємства за 2009-2010 рр. представлені в таблиці 2.2.1 (у тис грн.).

Таблиця 2.2.1. Вихідні дані для розрахунку показників ділової активності

Рік | |||||

| 2009 | 2010 | |||||

| 1 | 2 | 3 | ||||

| Виручка від реалізації (р. 035 ф. 2) | 8591 | 8309 | ||||

| Собівартість (р. 040 ф. 2) | 6758 | 6470 | ||||

| Прибуток від продажів (р. 100/105 ф. 2) | 288 | 223 | ||||

| Прибуток до оподаткування (р. 170/175 ф. 2) | 288 | 223 | ||||

| Середня величина активів ф. 1 (р. 280 гр. 3 + р. 280 гр. 4) / 2 | 6581,5 | 9474 | ||||

| Середня величина основних засобів ф. 1 (р. 031 гр. 3 + р. 031 гр. 4) / 2 | 62674 | 63626,5 | ||||

| Середня величина МПЗ ф. 1 ((р. 100 ÷ р. 140) гр. 3 + (р. 100 ÷ р. 140) гр. 4) / 2 | 638 | 692,5 | ||||

| Середня величина оборотного капіталу ф. 1 (р. 260 гр. 3 + р. 260 гр. 4) / 2 | 1496,5 | 3002 | ||||

| Середня величина власного капіталу ф. 1 (р. 380 гр. 3 + р. 380 гр. 4) / 2 | 3985 | 4240,5 | ||||

| Середня величина функціонуючого капіталу ф. 1 ((р. 280 - р. 045 - р. 220) гр. 3 + (р. 280 - р. 045 - р. 220 гр. 4)) / 2 | 6581,5 | 9474 | ||||

Розрахуємо тепер на основі таблиці 2.1.1 показники оборотності за 2009-2010 рр.

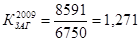

. Коефіцієнт загальної оборотності активів показує, скільки разів за період здійснюється повний цикл виробництва і обернення, що приносить відповідний дохід:

,

,

де  - виручка від реалізації;

- виручка від реалізації;

- середня за період величина усіх активів.

- середня за період величина усіх активів.

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. Оборотність основних засобів (фондовіддача), характеризує ефективність використання основних виробничих засобів (фондів) підприємства за період. Розраховується діленням об'єму чистого виторгу від реалізації на середню за період величину основних засобів:

,

,

де  - середня величина основних засобів за період.

- середня величина основних засобів за період.

Основною умовою зростання фондовіддачі виявляється перевищення зростання продуктивності праці над темпами зростання його фондоозброєнності.

Фондовіддача в 2009 р. дорівнює:

Фондовіддача в 2010 р. дорівнює:

. Коефіцієнт оборотності матеріальних запасів, тобто швидкість їх реалізації. Чим вище значення цього коефіцієнта, тим менше засобів зв'язано в цій найменш ліквідній статті, тим більше ліквідну структуру має оборотний капітал і тим стійкіше фінансовий стан підприємства. І, навпаки, затоварювання за інших рівних умов негативно відбивається на діловій активності підприємства:

де  - собівартість продукції;

- собівартість продукції;

- середня за період величина матеріально-виробничих запасів і витрат.

- середня за період величина матеріально-виробничих запасів і витрат.

Дорівнює в 2009 р.:

Дорівнює в 2010 р.:

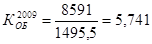

. Коефіцієнт оборотності оборотного капіталу показує швидкість обороту матеріальних і грошових ресурсів підприємства за період:

,

,

де  - середня величина оборотного капіталу за період.

- середня величина оборотного капіталу за період.

Між оборотним капіталом і об'ємом реалізації існує певна залежність. Занадто малий об'єм оборотного капіталу обмежує збут, занадто великий - свідчить про недостатньо ефективне використання оборотних коштів.

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. Коефіцієнт оборотності власного капіталу розраховується по формулі:

,

,

де  - середня за період величина власного капіталу.

- середня за період величина власного капіталу.

Цей показник характеризує швидкість обігу вкладеного власного капіталу. Якщо коефіцієнт занадто високий, що означає значне перевищення рівня продажів над вкладеним капіталом, то це спричиняє за собою збільшення кредитних ресурсів і можливість досягнення тієї межі, коли кредитори більше беруть участь в справі, ніж власники. Навпаки, низький коефіцієнт означає бездіяльність частини власних коштів.

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. Коефіцієнт оборотності функціонуючого капіталу розраховується по формулі:

,

,

де  - середня за період величина функціонуючого капіталу.

- середня за період величина функціонуючого капіталу.

Аналізуючи значення цього коефіцієнта, можна побачити уповільнення або прискорення оборотності капіталу, що безпосередньо бере участь у виробничій діяльності.

В 2009 р. дорівнює:

В 2010 р. дорівнює:

. Індекс ділової активності характеризує ефективність підприємництва по основній діяльності підприємства за період у сфері управління оборотним капіталом:

,

,

де  - коефіцієнт рентабельності основної діяльності.

- коефіцієнт рентабельності основної діяльності.

Значення цього коефіцієнта в динаміці відображає зростання або зниження ділової активності підприємства в підприємницькій (основній) діяльності.

Для розрахунку індексу ділової активності необхідно на початку розрахувати рентабельність основної діяльності за 2009-2010 рр.:

В 2009 р. дорівнює:

В 2010 р. дорівнює:

Результати розрахунків занесемо в таблицю 2.2.2

Таблиця 2.2.2. Показники оборотності

| Коефіцієнт |

Значення | Темп приросту, у відсотках | |

| 2009 р. | 2010 р. | 2010 р. до 2009 р. | |

| Загальна оборотність активів | 1,271 | 1,284 | 1,023 |

| Фондовіддача | 0,137 | 0,131 | -4,730 |

| Оборотність МВЗ | 10,592 | 9,343 | -11,796 |

| Оборотність оборотного капіталу | 5,741 | 2,768 | -51,786 |

| Оборотність власного капіталу | 2,156 | 1,959 | -9,110 |

| Оборотність функціонуючого капіталу | 1,305 | 0,877 | -32,811 |

| Індекс ділової активності | 0,043 | 0,024 | -45,435 |

Значення показників загальної оборотності в 2009-2010 рр. більше одиниці, що говорить про те, що повний цикл виробництва і обороту здійснюється менш ніж за 1 рік. Динаміка цього показника показує, що повний цикл виробництва і обернення збільшився в 2010 р. в порівнянні з 2009 р. Тобто в цілому оборотність прискорилася в порівнянні з 2009 роком.

Показник фондовіддачі в 2010 р. зменшився на 4,73% в порівнянні з 2009 р. До кінця 2010 р. ефективність використання основних фондів знизилася - у 2010 р. одна гривня, вкладена в основні засоби, давала 9,343 гривні виручки.

Показник оборотності матеріально-виробничих запасів в 2010 р. знизився на 11,796%. Але, проте, значення цього показника продовжувало залишатися відносно високим протягом 2009-2010 рр. (біля 9 оборотів за рік).

Оборотність оборотного капіталу в 2010 р. знизилася на 51,786%, цьому сприяло збільшення середньої величини оборотного капіталу майже в два рази.

Оборотність власного капіталу упродовж 2009-2010 рр. зменшилась на 9,11%. Мали вплив два фактори: зменшення виручки від реалізації на 3,2% (з 8591 тис. грн. до 8309 тис. грн.) та збільшення середньої величини власного капіталу на 6,41% (3945 тис. грн. до 4240,5 тис. грн.).

Оборотність функціонуючого капіталу, що безпосередньо бере участь у виробничій діяльності, в 2010 р. знизилася на 32,811%.

Аналізуючи динаміку індексу ділової активності можна зробити висновок, що в 2009-2010 рр. ділова активність по основній діяльності підприємства мала стійку тенденцію до зниження, оскільки цей індекс зменшився майже вдвічі.

Значення

З аналізу таблиці 2.3.1 видно, що усі показники рентабельності в 2009-2010 рр. мали стійку тенденцію до зниження, оскільки темпи приросту скрізь негативні. В результаті значення рентабельності активів, рентабельності оборотного капіталу і рентабельності усіх операцій стали особливо низькі і наблизилися до нуля.

Погіршення усіх показників рентабельності свідчить про зниження віддачі від вкладених коштів, бо вкладені кошти стали використовуватися менш ефективно.

Місяць

В результаті обчислень були отримані наступні прогнозні дані:

| Y | 6,9 | 16,09 | 16,67 | 18,95 | 19,09 | 19,86 | 23,91 | 21,98 | 22,3 | 22,31 | 15,62 | 13,44 |

Висновки

В даній роботі була розглянуто загальна характеристика підприємства, основні економічні показники діяльності підприємства, обсяг виробництва продукції; проведено аналіз коефіцієнтів оборотності капіталу, аналіз рентабельності підприємства та оцінено фактори, що впливають на ділову активність. Також у випускній роботі була представлена економіко - математична модель прогнозування випущеної продукції.

Із розрахунків наведених у випускній роботі можна зробити наступні висновки.

Виробництво на Ерастівському кар’єроуправлінні має яскраво виражену сезонність та характеризується досить великими перепадами обсягу випущеної продукції (від 7,8 до 24 тис. тонн).

Значення показників загальної оборотності в 2009-2010 рр. більше одиниці, що говорить про те, що повний цикл виробництва і обороту здійснюється менш ніж за 1 рік. Динаміка цього показника показує, що повний цикл виробництва і обернення збільшився в 2010 р. в порівнянні з 2009 р. Тобто в цілому оборотність прискорилася в порівнянні з 2009 роком.

Показник фондовіддачі в 2010 р. зменшився на 4,73% в порівнянні з 2009 р. До кінця 2010 р. ефективність використання основних фондів знизилася - у 2010 р. одна гривня, вкладена в основні засоби, давала 9,343 гривні виручки.

Показник оборотності матеріально-виробничих запасів в 2010 р. знизився на 11,796%. Але, проте, значення цього показника продовжувало залишатися відносно високим протягом 2009-2010 рр. (біля 9 оборотів за рік).

Оборотність оборотного капіталу в 2010 р. знизилася на 51,786%, цьому сприяло збільшення середньої величини оборотного капіталу майже в два рази.

Оборотність власного капіталу упродовж 2009-2010 рр. зменшилась на 9,11%. Мали вплив два фактори: зменшення виручки від реалізації на 3,2% (з 8591 тис. грн. до 8309 тис. грн.) та збільшення середньої величини власного капіталу на 6,41% (3945 тис. грн. до 4240,5 тис. грн.)).

Оборотність функціонуючого капіталу, що безпосередньо бере участь у виробничій діяльності, в 2010 р. знизилася на 32,811%.

Аналізуючи динаміку індексу ділової активності можна зробити висновок, що в 2009-2010 рр. ділова активність по основній діяльності підприємства мала стійку тенденцію до зниження, оскільки цей індекс зменшився майже вдвічі.

З аналізу показників рентабельності інвестицій видно, що усі показники рентабельності в 2009-2010 рр. мали стійку тенденцію до зниження, оскільки темпи приросту скрізь негативні. В результаті значення рентабельності активів, рентабельності оборотного капіталу і рентабельності усіх операцій стали особливо низькі і наблизилися до нуля.

Погіршення усіх показників рентабельності свідчить про зниження віддачі від вкладених коштів, бо вкладені кошти стали використовуватися менш ефективно.

Визначивши вплив чинників, таких, як зміна об'єму виручки від реалізації, зміну загальної величини активів, зміну загальної величини оборотного капіталу, зміну величини власного капіталу, зміну прибутку від продажів зміна величини функціонуючого капіталу на показники оборотності активів, оборотності оборотного капіталу, оборотності власного капіталу і на індекс ділової активності, отримали наступні результати.

Вплив зміни об'єму виручки від реалізації та вплив зміни загальної величини активів на зменшення загальної величини активів призвели до зниження оборотність оборотних активів на 0,428.

Зміна об'єму виручки від реалізації та зміна величини оборотного капіталу призвели до зменшення оборотності оборотного капіталу на 2,972.

Видно, що в 2010 р. негативний вплив зміни об'єму виручки доповнив негативний вплив зміни величини власного капіталу, внаслідок чого коефіцієнт оборотності власного капіталу зменшився на 0,2.

На показник рентабельності основної діяльності в найбільшій мірі негативно вплинула зміна прибутку від продажів, в найменшій мірі - зміна об'єму виручки від продажів. Загалом, за рахунок цих двох чинників рентабельність основної діяльності зменшилася на 0,669%.

Найбільшою мірою негативно вплинула на показник рентабельності реалізованої продукції в 2010 рр. зміна прибутку від продажів, а в найменшій мірі - зміна обсягу виручки від реалізації продукції, що зрештою привело до зменшення рентабельності реалізованої продукції в на 0,815%.

На основі побудованої економіко - математичної моделі були побудовані прогнози виробленої продукції на 12 місяців за допомогою рядів Фур’є та індексів сезонності.

Список літератури

1. Аналіз і прогноз часових рядів у екологічних спостереженнях та експериментах. Навчально-методичний посібник А.Я. Нікітін, І.А. Сосунова. - Іркутськ, 2003 - 82 с.

2. Бутинець Ф.Ф. Економічний аналіз: навчальний посібник для студентів вищих навчальних закладів.-Житомир: ПП «Рута», 2003.-680 с.

3. Бандурка А.М., Червяков Н.М., Посылкина О.В. Финансово - економический анализ. - Х.: Издательство Харьковского ун - та внутренних дел, 1999. - 394 с.

4. Верхоглядова Н.І. Фінансовий аналіз суб’єктів господарської діяльності промислових підприємств: Монографія. - Д.: Наука і освіта, 2003. - 204 с.

5. Вітлінський В.В. Моделювання економіки. - К.: КНТЕУ, 2003

. Економетрика. Підручник / Під ред. Єлісеєвої И.И. - 2-е видав. - М.: Фінансі і статистика, 2006. - 576 с.

. Економетрика: Підручник для студентів екон. спеціальн. вищ. навч. Закл. Ю.А. Толбатов. - К.: Четверта хвиля, Київ, 1997;

. Эконометрика. Орлов А.И. Учебник. - М.: Экзамен, 2002. - 576 с.

. Економетрія. Суслов В. І., Ібрагімов Н.М., Талишева Л.П., Циплаков А.А. - Новосибірск: СО РАН, 2005. - 744 с.

. Житня И.П., Нескреба А.М. Економічний аналіз господарської діяльності підприємств, Київ: Вища школа, Головне видавництво. 2001. - 198 с.

. Іващенко В.І. Економічний аналіз господарської діяльності. - К.: ЗАТ «НІЧЛАВА», 1999. - 204 с.

. Мочерний С.В., Довженко М.В. Економічна теорія: Підручник. - К.: Видавничий центр «Академія», 2004. - 856 с.

. Мазур В.Д. Шляхи розвитку гірничо - металургійного комплексу України. // ЕУ 2000. - №4.-4 с.

. Про точність економіко-статистичних спостережень. Моргенштерн О. - М.: Статистика, 1968. - 324 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятии: 4-е изд., переработанное и дополненное. - М.: ООО «Новое знание» 1999. - 688 с.

. Суслов В.І., Ібрагімов Н.М., Талишева Л.П., Циплаков А.А. Економетрія. - Новосибірск: СО РАН, 2005. - 744 с.

. Толбатов Ю.А., Економетрика: Підручник для студентів екон. спеціальн. вищ. навч. закл. - К.: Четверта хвиля, Київ, 1997. - 320 с.

18. Яцків Т.І. Теорія економічного аналізу. - Л.: Світ, 1996. - 215 с.

19. Шегда А.В. Економіка підприємства: навчальний посібник. - К.: «Знання - Прес «, 2002. - 335 с.

. Чечевицина Л.И. Экономический анализ: учебное пособие. - Ростов на Дону: «Феникс», 2001. - 448 с.

21. Стражев В.И. Анализ хозяйственной деятельности в промышленности. - М.: Высшая школа, 2000. - 398 с.

моделювання капітал прогнозування гірничообробний

Теоретичні аспекти економіко-математичного моделювання

|

| Поделиться: |