Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткий экономический анализ деятельности Тур фирмы ооо «сигма Тур»Содержание книги

Поиск на нашем сайте

Тур фирма ООО «Сигма Тур» является тур оператором по Ленинградской области, Карелии и Финляндии. Основным направление тур фирмы ООО «Сигма Тур» является организация индивидуального и коллективного загородного отдыха, в гостиницах, пансионатах, домах отдыха, коттеджных поселках, располагающихся в самых живописных местах Ленинградской области, Карелии и Финляндии. Помимо этого, тур фирма занимается организацией праздников, банкетов, развлекательных программ, экскурсий, в качестве дополнительных услуг к организации проживания. Тур фирма имеет прямые договора с большинством из средств размещений Ленинградской области, Карелии и Финляндии. Благодаря специфике направления деятельности тур фирмы, в продажах практически не наблюдается сезонность. Таким образом, компания Сигма Тур является одним из лидеров данной отрасли и работает на рынке с 2000 г. Данные организации: Название фирмы-туроператора: турфирма «Сигма Тур» Лицензия №ТД 0000015 от 18.06.2009.ертификат соответствия №РОСС RU.АЮ56.У00185 Местоположение (главный офис): г. Санкт-Петербург, Будапештская 94/41, Телефоны: (812) тел/факс 702-71-82/83, 343-25-68 Сайт www.alfavoyage.ru <http://www.alfavoyage.ru> Организационно-правовая форма турфирмы - общество с ограниченной ответственностью (ООО). Общество с ограниченной ответственностью является одной из наиболее распространенных организационно - правовых форм ведения предпринимательской деятельности в России. Учредительным документом ООО является устав общества и Учредительный договор. В Уставе ООО содержатся наиболее важные сведения об обществе - его фирменное наименование, местонахождение, размер уставного капитала, структура и компетенция органов управления общества, порядок подготовки и проведения общего собрания, сведения о филиалах и представительствах общества, иные положения. Среднесписочная численность тур фирмы 12 чел. В фирме существует множество отделов и подразделений. Организационная структура компании ООО «Сигма Тур» представлена на рисунке 7.

Рисунок 7 - Организационная структура компании ООО «Сигма Тур»

Штатное расписание компании ООО «Сигма Тур» представлено в таблице 3.

Таблица 3 - Штатное расписание компании ООО «Сигма Тур»

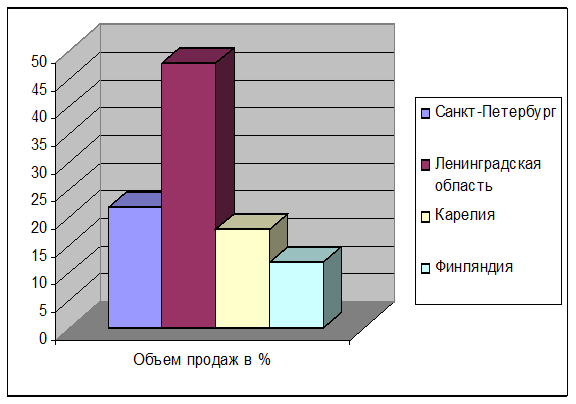

Анализ ценовой политики и экономически выгодных направлений деятельности, расчет себестоимости тур продукта компании ООО «Сигма Тур». На финансовое состояние компании, прежде всего, влияет количество заказов выполненных за месяц (количество бронирований в средствах размещения Ленобласти, Карелии и Финляндии).

Таблица 4 - Реализованная продукция за 2011г.

Рисунок 8 - График процентного соотношения проданных услуг за 2011г.

Исходя из выше перечисленных данных, можно определить, что самое экономически выгодное направление продажа услуг по размещению в Ленинградской области

Таблица 5 - Динамика основных экономических показателей деятельности компании ООО «Сигма Тур» за 2010 и 2011 г.г.

Проанализировав динамику развития компании ООО «Сигма Тур» за два года, можно сделать следующие выводы: За два года оборот компании снизился 1 251000 р., при этом компании возросли затраты на производство продукции и себестоимость на 171 000 р. Валовая прибыль компании уменьшилась на 1 422000 р., но при этом уменьшились и коммерческие расходы компании. Прибыль от реализации так же снизилась на 246000 р., при этом расходы на продажу увеличились на 4000 р. Прибыль до налогообложения снизилась на 250000 р., а чистая прибыль после уплаты налогов снизилась на 189000 р.Компании необходимо уменьшать коммерческие расходы и увеличивать объем реализации. Проведенный анализ будет использован для написания третей главы дипломной работы, эти показатели необходимы для расчета бюджета рекламной компании на 2011 г. В экономической науке существует большое количество показателей выручки и прибыли. Однако основными показателями, характеризующими непосредственно процесс производства, является выручка и прибыль от реализации продукции. Следующим пунктом изучения хозяйственной деятельности компании ООО «Сигма Тур» является анализ прибыли от продаж за 2010 и 2011 г.г. Анализ прибыли от продаж ООО «Сигма Тур»за 2010 и 2011 годы приведен в таблице 6. Таблица 6 - Анализ прибыли от продаж ООО «Сигма Тур»

Выручка от продаж = полная себестоимость + прибыль от продаж Полная себестоимость = выручка от продаж - прибыль от продаж Прибыль от продаж = выручка от продаж - полная себестоимость Сумма прибыли за 2011 г, в сравнении с 2010г снизилась на 246 000- на 37 % Каждая фирма, начиная процесс производства или принимая решение о его расширении, должна быть уверена, что его затраты обязательно окупятся и принесут прибыль. Как известно, фирма всегда несет постоянные издержки, которые не зависят от объема производства, и переменные издержки, которые возрастают/уменьшаются с изменением объема выпуска и продаж. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек. Характеристика ликвидности компании ООО «Сигма Тур» Ликвидность это потенциальная способность предприятия своевременно и оперативно выполнять долговые и другие денежные обязательства, превращая для этого свои активы в денежные средства, путём продажи активов. Под ликвидностью понимается два взаимосвязанных понятия. Ликвидность это превращение активов денежные средства к моменту расчётов с кредиторами. Платёжеспособность это степень соответствия денежных средств сумме кредиторской задолженности, т.е. возможность в полной мере или частично рассчитаться по своим долгам. Коэффициенты финансовой устойчивости показывают, какая доля средств в активах принадлежит предприятию, т.е. каков объем финансирования деятельности предприятия привлеченными ресурсами. Рассчитываются три показателя ликвидности: 1. Коэффициент абсолютной (денежной) ликвидности по формуле(260 + 250) / (620 + 610 + 660) >,= 0,2 - 0,5 Коэффициент абсолютной ликвидности за 2010 г. составил 0,4 % Коэффициент абсолютной ликвидности за 2009 г. составил 0,2 % Вывод: Коэффициент абсолютной (денежной) ликвидности является наиболее жестким критерием платежеспособности предприятия. Учитывая то, что нормативное значение данного коэффициента должно составлять примерно 0,2 - 0,5, то можно сделать вывод о том, что данное предприятие отвечает жестким критериям платёжеспособности, в связи с достаточностью денежных средств на своих счетах. 2. Коэффициент срочной (критической, промежуточной) ликвидности по формуле (260 + 250 + 240 + 270) / (620 + 610 + 660) >,= 1 Коэффициент срочной (критической, промежуточной) ликвидности за 2010 г. составляет 0,9 % Коэффициент срочной (критической, промежуточной) ликвидности за 2011г. составляет 1 % Вывод: Коэффициент срочной (критической, промежуточной) ликвидности Кср. применяется для оценки возможности предприятия погашения краткосрочных обязательств. Проведённый анализ групповым методом показал, что быстрореализуемые активы на начало и конец (дебиторская задолженность + денежные средства) больше краткосрочных пассивов, т.е. предприятия используя ликвидные и быстро реализуемые активы рассчитывается по своим долгам. . Коэффициент текущей ликвидности по формуле (260 + 250 + 240 + 270 + 210 + 220 - 216) / (620 + 610 + 660) >,= 2 Коэффициент текущей ликвидности за 2010 г. составляет 1,4 % Коэффициент текущей ликвидности за 2011г. составляет 1,7 % Вывод: Метод коэффициентов служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. По всем показателям предприятие ликвидное и банкротство ему не угрожает.

Таблица 7 - Показатели ликвидности компании ООО «Сигма Тур» за 2010 и 2011г.г.

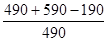

Рисунок 9 - График процентного соотношения показателей ликвидности компании ООО «Сигма Тур» за 2010 и 2011 г. Проведя анализ хозяйственной деятельности компании ООО «Сигма Тур», видно, что предприятие снизило выручку и прибыль в условиях кризиса. Анализ финансовой устойчивости компании ООО «Сигма Тур» Для оценки финансовой устойчивости используется несколько показателей - индикаторов, которые представляются в виде величины денежных средств или краткосрочных финансовых вложений для оценки финансового состояния. Основные показатели финансовой устойчивости. Финансовая устойчивость проявляется в платёжеспособности, то есть способности предприятия своевременно и в полном объёме выполнять свои платёжные обязательства, в том числе перед своими работниками, перед поставщиками и другими кредиторами, перед бюджетными и внебюджетными фондами. Для оценки финансовой устойчивости используется несколько показателей - индикаторов, которые представляются в виде величины денежных средств или краткосрочных финансовых вложений для оценки финансового состояния. . Коэффициент обеспеченности оборотных активов собственным оборотным капиталом, в том числе запасов; . Коэффициент маневренности собственного капитала. Типы финансовой устойчивости: . Абсолютная = собственный оборотный капитал + краткосрочные кредиты > запасы; (490 - 190) + 610 > 210; . Нормальная = собственный оборотный капитал + краткосрочные кредиты = запасы; (490 - 190) + 610 = 210; . Неустойчивое = собственный оборотный капитал + краткосрочные кредиты + временно свободные источники, приблизительно = запасы; (490 - 190) + 610 + 590, приблизительно = 210; . Кризисная = собственный оборотный капитал + краткосрочные кредиты + временно свободные источники < запасы; (490 - 190) + 610 + 590 < 210; Оценивая финансовую ситуацию, на предприятии наблюдается абсолютная финансовая устойчивость. На 2011 г.: Абсолютная = (490 - 190) + 610 > 210; (150 - 59) + 3 > 31 На 2010 г.: Нормальная = (490 - 190) + 610 = 210; (414 - 177) = 237 Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности. Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли). Без абсолютных величин в анализе, как в бухгалтерском учете и статистике, обойтись нельзя. Но если в бухгалтерии они являются основным измерителем, то в анализе они используются, в большей мере в качестве базы для исчисления средних и относительных величин. Таблица 8 - Абсолютные величины

Выводы анализа финансовой устойчивости: Абсолютные величины . Общая сумма имущества предприятия уменьшилась на 313 тыс. руб., 85 %, соответственно увеличилась валюта баланса, это свидетельствует об ухудшении производственно - финансовой деятельности. . Сумма внеоборотных активов уменьшилась на 12 тыс. руб., 20 %. . Сумма оборотных активов предприятия уменьшилась на 195 тыс. руб., на 63%. Уменьшение оборотных активов связано с уменьшением денежных средств и увеличением запасов предприятия. 4. Материальные оборотные активы с НДС (запасы) уменьшились на 200 тыс. руб., что произошло за счёт уменьшения расходов будущих периодов. Материальные запасы, также снизились, но не значительно и составили на конец отчётного периода 98 т.р.. 5. Общая сумма денежных средств организации уменьшилась на 313 т.р. Уменьшение доли денежных средств говорит о незначительном снижениии ликвидности оборотного капитала и его оборачиваемости. . В оборотных активов предприятия, в данном отчётном периоде, происходит увеличение дебиторской задолженности на 57 т. р в качестве краткосрочной дебиторской задолженности, свидетельствует об уменьшении спроса на продукцию, которая частично отпущена под коммерческий кредит. Дебиторская задолженность может увеличиться, с одной стороны, из-за замедления расчетов, а с другой - из-за сокращения отгрузки продукции покупателям. . Общая сумма капитала уменьшилась что является негативной тенденцией развития предприятия. . Сумма собственного капитала уменьшилась на 264 т.р., это один из главных показателей ухудшения экономической деятельности предприятия, тк повышение суммы собственного капитала и повышение уровня его доходности важнейшая задача предприятия. . Сумма заёмного капитала снизилась на 49 т.р., 22,4 %. Произошло снижение рентабельности заемного капитала предприятия, на что повлияло снижение сумм заемного капитала за период, и снижение чистой прибыли. . За отчётный период сумма собственного оборотного капитала снизилась на 382 т.р., это произошло главным образом за счет прироста суммы нераспределенной прибыли, а также уменьшения суммы нематериальных активов. . Сумма платёжных средств не изменилась, это значит, что предприятие может в настоящий момент рассчитываться по обязательствам без задержки. . Сумма срочных обязательств увеличилась на 49 т.р., 22,4 %, это негативно влияет на деятельность предприятия, и свидетельствует о том что предприятие оплачивает свои краткосрочные обязательства, но не в полной мере. В таблице 9приведены относительные величины. Относительные величины 1. Коэффициент автономии (финансовой независимости) характеризует устойчивость финансового состояния предприятия. На 2011 г. (0,4) ≤ 0,5; характеризующая степень его финансовой независимости. У предприятия достаточный вес собственных средств в общей сумме источников финансирования. 2. Коэффициент концентрации заёмного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. На 2010 г. (0,4) < 0,5; это положительная оценка заёмного капитала. На 2011 г. показатель повышается это плохо, тк, чем ниже этот показатель, тем меньшей считается задолженность предприятия и тем более стойким будет его финансовое состояние.

Таблица 9 - Относительные величины

. Коэффициент соотношения заёмного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов). Он показывает, сколько заемных средств приходится на 1 руб. собственных. На 2010 г (0,6) < 1; это положительная оценка. На 2011 1,4, те к концу отчётного периода происходит увеличение займов у компании, более рискованная становится ситуация, которая отделяет предприятие в конечном итоге от банкротства.. . Коэффициент соотношения собственного и заёмного капитала характеризует степень независимости организации от внешних займов (кредитов). Он показывает, какой объем собственных средств приходится на 1 руб. заемного капитала. На 2010 г. (1,5) > 1; увеличение коэффициента свидетельствует о независимости организации от внешних займов. На 2011 год Коэффициент соотношения собственного и заёмного капитала снижается до 0,7, что свидетельствует о недостаточном наличии денежных средств в организации. . Коэффициент маневренности собственного капитала показывает какая часть собственного капитала используется для финансирования текущей деятельности. На 2010 и на 2011 г. 0,6 Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается, и приблизительно равен 0,5. Уменьшение данного коэффициента, приближается к нормальному показателю равному 0,5, это может свидетельствовать о нормальной деятельности предприятия. Связано это со снижением собственного оборотного капитала. . Коэффициент кредиторской задолженности в составе всего заёмного капитала дает представление о том, на сколько активы предприятия сформированы за счет кредиторов. На 2011 г. (1) и на 2010 г. (1) остался без изменения. 7. Коэффициент всей кредиторской задолженности в составе оборотных активов важен в оценке оборачиваемости оборотных средств. На 2011 (0,6), а на 2010 г. (0,3) предприятие увеличило долю дебиторской задолженности.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.011 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

≥0,50,40,6-0,2

≥0,50,40,6-0,2

≤ 0,50,60,4- 0,2

≤ 0,50,60,4- 0,2

≤ 11,40,6 0,8

≤ 11,40,6 0,8

≥10,71,5-0,8

≥10,71,5-0,8

≈0,50,60,60

≈0,50,60,60

≥0,10,30,5-0,2

≥0,10,30,5-0,2

110

110

0,60,30,3

0,60,30,3