Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Реструктуризации системы управления ооо «ноябрьскгаздобыча» ⇐ ПредыдущаяСтр 9 из 9

В настоящее время предприятие ООО «НГД» является единственным газовым магнатом в г. Ноябрьске. В его подчинении находятся около двух десятков предприятий – его структурных подразделений. Наиболее крупных из них является транспортное предприятие УТТиСТ. Подразделение, занимающееся непосредственно добычей газа, является неотделимой частью ООО «НГД» (оно не выделено в отдельное структурное подразделение). Остальные подразделения являются обслуживающими процесс добычи газа. ООО «НГД» вынуждено затрачивать огромные средства на приобретение не только оборудования, необходимого для добычи газа, но и для его транспортировки, обслуживания месторождений и др. Это не самое рациональное распределение управленческих ресурсов. В настоящее время крупные предприятия стараются реструктурировать систему управления посредством выделения структурных подразделений своих предприятий в самостоятельные предприятия с сохранением за собой 100 % в уставном капитале нового дочернего предприятия. Далее в таблице представлена структура ООО «Ноябрьскгаздобыча» по состоянию на 01.01.2003 г. [29, С. 90] Таблица 2 Структура ООО «Ноябрьскгаздобыча» по состоянию на 01.01.2003 г.

Как видно из таблицы, основную долю в затратах ООО «НГД» занимают пять его структурных подразделений: Комсомольский газовый промысел, Западно-Таркосалинский газовый промысел, Вынгапуровский газовый промысел, Цех интенсификации и ремонта скважин и Управление технологического транспорта и спецтехники. Первые четыре подразделения заняты непосредственно в добыче газа и ремонте скважин. Последнее подразделение – УТТиСТ, имеет очень большую долю в затратах – 17%, но к процессу газодобычи относится косвенно. В рамках данной дипломной работы предлагается рассмотреть процесс проведения реструктуризации управления предприятием путем выделения УТТиСТ в самостоятельное дочернее предприятие и просчитать экономический эффект от этого для ООО «Ноябрьскгаздобыча». Глубокие социально-экономические изменения, развитие демократизации, изменение социальных ценностей, стремление к участию в управлении производством, а также возрастающие сложность и взаимозависимость организаций и окружающей среды приводят к пониманию, что выработка плодотворных идей и предложений о перспективах развития организации не является специальной прерогативой его руководителей. Более того, необходимо создать систему управления, которая использовала бы знания, умения и навыки работников всех уровней и подразделений организации. Реструктуризация существующей системы управления ООО «НГД» и изыскание внутренних резервов – наиболее быстрый и недорогой путь стабилизации. Очень часто для того, чтобы «поднять» предприятие, не нужно ломать все до основания, а затем строить новое. Порой бывает достаточно улучшить управление, пересмотреть, и возможно, изменить общую структуру предприятия, ужесточить финансовую дисциплину и управление издержками, повысить эффективность работы с дебиторами, пересмотреть маркетинговую политику, цены, изменить систему закупок и ассортимент, поработать с человеческим фактором (изменить мотивацию поведения сотрудников). В таком случае даже при существующей структуре возможно увеличить доходы и рентабельность до 20-30%.

Итак, есть несколько основных направлений, в рамках которых ведется поиск внутренних резервов ООО «НГД»: управление издержками (затратами), дебиторской задолженностью, финансами, закупками, ассортиментом, себестоимостью, маркетингом, ценообразованием, сбытовой сетью и персоналом. Второй путь реструктуризации – процесс более сложный и длительный, требующий гораздо больших усилий. В основном он применяется, когда терапевтические средства уже не работают и нужно хирургическое вмешательство. Это может быть смена юридического статуса, продажа или закрытие отдельных производств, переход на новые виды продукции, новые схемы сбыта. Такие проекты весьма эффективны и способны увеличить оборот предприятия как минимум в два раза. Вся сложность заключается в том, что само предприятие не может осуществить такой проект. Обязательно, особенно на начальных стадиях нужны консультанты, которые смогут организовать работу, подсказать способы реализации, оценить стоимость мероприятия. Третий способ реструктуризации – это привлечение инвестиций. Но здесь нужно отдавать себе отчет, что никто не будет вкладывать деньги в «лежачее» предприятие. Инвестиции вкладываются в развитие предприятия, а не в его оживление. Привлечение инвестиций, как правило, следует либо после реструктуризации, либо после наведения порядка. Таким образом, два первых пути можно считать подготовительными по отношению к третьему. В данной дипломной работе рассмотрим более подробно путь второй – просчитаем эффективность выделения одного из структурных подразделений в дочернее предприятие. При выделении УТТиСТ в самостоятельное дочернее предприятие необходимо отделить часть основных средств, принадлежащих ООО «НГД». Общая стоимость основных средств ООО «НГД» составляет 9 651 млн. руб., из них 1 876 млн. руб. – основные средства, используемые УТТиСТ в своей деятельности. Размер уставного капитала для УТТиСТ будет составлять 10% от уставного капитала ООО «НГД», то есть 150 млн. руб. В связи с тем, что ООО «НГД» останется единственным учредителем данного предприятия, его организационно-правовая форма будет определена как Общество с ограниченной ответственностью «УТТиСТ». Во вновь организованном предприятии в самое ближайшее время необходимо провести реорганизацию системы управления, так как затраты на его содержание в составе ООО «НГД» превышают его выручку от реализации. Необходимо сократить штат инженерно-технического персонала, а на денежные средства, полученные от ООО «НГД» в качестве оплаты уставного капитала целесообразно будет приобрести новую транспортную технику.

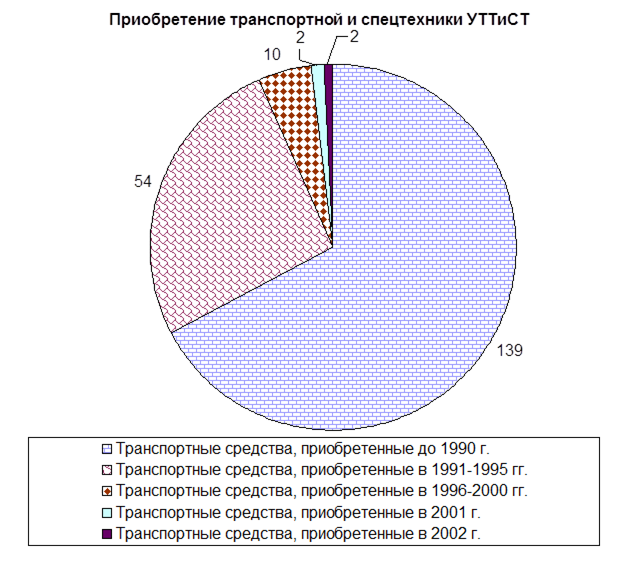

Как видно из диаграммы, основная часть транспортных средств УТТиСТ давно выработала свой срок действия. [29, С. 107] Обновление транспортного парка позволит предприятию значительно снизить себестоимость предоставляемых услуг, так как снизится потребность в запасных частях, а также уменьшится количество времени, когда техника будет простаивать на ремонте, что скажется на общем объеме выручки. Также при наличии у предприятия более новой и совершенной транспортной техники, УТТиСТ сможет расширять занимаемую долю рынка и оказывать транспортные услуги не только ООО «НГД» (как это происходит сейчас), но и искать потенциальных клиентов среди других организаций города.

Далее мы рассмотрим, какие последствия для ООО «Ноябрьскгаздобыча» повлечет за собой реструктуризация управления предприятием.

Таким образом, даже если не планировать увеличение технико-экономических показателей ООО «НГД» в 2003 году, отделение УТТиСТ в самостоятельное дочернее предприятие будет способствовать значительному снижению затрат предприятия. У ООО «НГД» произойдет увеличение чистой прибыли на 271 млн. руб., что позволит полностью оплатить уставный капитал ООО «УТТиСТ» в размере 150 млн. руб., а также распределить оставшуюся часть прибыли на развитие ООО «НГД». Далее приведем основные экономические показатели эффективности деятельности ООО «НГД» до реструктуризации (данные взяты из пояснительной записки ООО «НГД» за 2002 год), а также после выделения из его состава ООО «УТТиСТ». Таблица 3 Показатели экономической эффективности проведения реструктуризации управления ООО «НГД»

Комментарии к таблице 3: Операционный левередж – это потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Он показывает чувствительность валовой прибыли к изменению объема производства. При высоком его значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Более высокий уровень операционного левереджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня операционного левереджа, а в связи с тем, что уровень технической оснащенности ООО «УТТиСТ» может значительно увеличится в 2003 году (планируемое приобретение новой техники, механизмов, технологий, оборудования и т.д.), то можно будет считать увеличение значения коэффициента операционного левереджа практически нормальным для данной ситуации.

Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левереджа сопровождается повышением степени рискованности данной коммерческой организации. Финансовый риск – дополнительный риск, налагаемый на держателей акций в результате решения фирмы воспользоваться займом. В принципе, некоторая степень риска неотъемлема от деятельности фирмы. В случае с изучаемыми предприятиями степень финансового риска ООО «НГД» может значительно снизиться в результате реструктуризации. Значение этого же показателя для ООО «УТТиСТ» также будет составлять небольшую величину – 1,3. То есть результатом реструктуризации для ООО «НГД» станет снижение степени рискованности деятельности данного предприятия. В качестве показателя эффективности производства используется рентабельность собственного капитала в пределах 5 – 15 %. Низкий уровень рентабельности или отсутствие ее обычно являются косвенным признаком тяжелого финансового положения предприятия. Высокий уровень рентабельности свидетельствует о хорошем состоянии рынка и о соответствующем финансовом положении предприятия. Значение данного коэффициента, очевидно, увеличится в результате предлагаемых преобразований, хотя оно еще и ниже нормы. Это означает, что предприятие на данном этапе работает практически с минимальной отдачей от вложенного капитала, но мероприятия по реструктуризации позволят все же значительно улучшить данный показатель как для ООО «НГД», так и для ООО «УТТиСТ». Коэффициент финансового левереджа в 2003 прогнозном году в ООО «НГД» может значительно снизиться (до 1,03) по сравнению с 2002 годом (2,45). Этого можно достичь вследствие максимального уменьшения доли заемных средств. Это, безусловно, положительный факт, так как при планируемом распределении собственных и заемных средств о финансовом риске можно практически «забыть». Однако это может говорить еще и о том, что доходность акционеров также будет составлять минимальное значение. Но, по-моему, в сложившейся в 2002 году финансовой ситуации в ООО «НГД», руководству предприятия пока нужно задумываться не о доходности, а о безрисковости.

Наиболее широко используемым показателем процветания компании или ее подразделений является прибыль на инвестиции. Прибыль на инвестиции, которая определяет взаимосвязь между чистой прибылью и инвестированным капиталом (общие активы), это критерий оценки эффективности использования руководством каждой денежной единицы, инвестированной в активы компании. Как видно из таблицы, значение данного коэффициента для ООО «НГД» в 2003 году может значительно улучшиться (с 0,55 до 3,7). Также для ООО «УТТиСТ» значение этого показателя будет представлять величину, большую, чем для ООО «НГД» в 2002 году (1,7). То есть на каждый вложенный рубль в активы ООО «НГД» в 2003 году инвесторы могут рассчитывать на получение 3,7% прибыли. Значение коэффициента накопления можно очень ощутимо снизить, но это не плохо, так как рекомендуемое значение коэффициента – 2. Значение коэффициента накопления для ООО «НГД» в 2002 году, равное 31,6, говорит о том, что у предприятия очень много накопленных запасов товарно-материальных ценностей, которые со временем могут приходить в негодность, а также морально устаревать. Снизить данный коэффициент станет возможным за счет избавления предприятия от неиспользуемых и морально устаревающих запасов. Прогнозное значение этого показателя для ООО «УТТиСТ» также представляет более приемлемую величину, нежели в 2002 году у ООО «НГД». Вследствие планируемой реорганизации ООО «НГД» возможно достичь увеличения коэффициента покрытия процента (на 7,96 %) за указанный период, что будет свидетельствовать о том, что для уплаты процентов в распоряжение предприятия ожидается большее поступление прибыли (относительно общей выручки). Также для ООО «УТТиСТ» значение коэффициента покрытия процента представляет достаточно большую величину (5,4). Коэффициент задолженности показывает объем денежных средств, которые компания должна своим кредиторам. Слишком большие долги означают большие риски для инвесторов. В 2003 году в результате реструктуризации ООО «НГД» удастся снизить данный коэффициент до 0,02. Для ООО «УТТиСТ» данный показатель также снизится и составит 0,04. То есть обоим предприятиям в результате реализации мероприятий по реструктуризации управления предприятием удастся снизить коэффициент задолженности, то есть снизить объем денежных средств, которые предприятия должны кредиторам. Коэффициент прибыльности применительно к ООО «НГД» в 2002 году невысок, однако, эту ситуацию можно заметно улучшить в 2003 году. Значение этого коэффициента говорит о том, что от всей полученной выручки от реализации в 2002 году 3,6 % составила чистая прибыль. После планируемых преобразований значение этого коэффициента для ООО «НГД» в 2003 году можно было бы увеличить до 37%, и для ООО «УТТиСТ» - до 21%. Из этого можно сделать вывод, что благодаря реорганизации финансовое положение фирмы возможно значительно улучшить. Из этого можно сделать вывод о том, что владельцы предприятия могут получить определенный доход на вложенные денежные средства. Таким образом, если руководство компании решит, что фирме необходимо расширяться и дальше, то наверняка не возникнет вопрос с привлечением инвестиций, так как при таком планируемом коэффициенте прибыльности у инвесторов появится выгода при вложении своих денежных средств в развитие данного предприятия. Далее приведем показатели финансовой устойчивости для ООО «НГД» за 2002 год (данные взяты из пояснительной записки ООО «НГД» за 2002 год) и рассчитаем прогнозные показатели для ООО «УТТиСТ» на 2003 год. Таблица 4 Анализ относительных показателей финансовой устойчивости для ООО «УТТиСТ»

Данные таблицы 4 показывают, что ООО «НГД» в 2002 году находилось в кризисном состоянии, но при внедрении новой финансовой программы в 2003 году по всем показателям можно добиться улучшения финансово-экономического состояния. Коэффициент автономии – удельный вес собственных средств к итогу баланса. Нормальное значение показателя равно или больше 0,5. В 2002 году этот показатель в ООО «НДГ» был равен 0,54, в 2003 прогнозном году этот показатель для ООО «УТТиСТ» можно немного уменьшить, но в пределах нормы. Таким образом, предприятию необходимо «держать» этот показатель в пределах нормы, так как если коэффициент автономии будет превышать значение 0,9, это будет являться первым шагом в яму неплатежеспособности. Коэффициент маневренности равен отношению чистых собственных оборотных активов к собственному капиталу. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Прогнозируемое значение этого показателя в 2003 году для ООО «УТТиСТ» по сравнению с 2002 годом (ООО «НГД») может быть увеличено на 1,02 %. А если учесть, что в 2002 году показатель маневренности представлял собой отрицательную величину, то есть у предприятия отсутствовали мобильные собственные средства, то в 2003 году можно сделать мощный прорыв в структуре распределения собственных оборотных активов и собственного капитала. Однако наиболее важным показателем, по-моему, является показатель прогноза банкротства. Он характеризует удельный вес чистых оборотных средств в сумме актива баланса. Если предприятие осуществит предлагаемые изменения, то может стать возможным некоторое увеличение этого коэффициента, то есть количество запасов и затрат в общей сумме актива баланса можно будет увеличить, что позволит также увеличит и объем производимой продукции и услуг, и таким образом увеличить выручку от реализации и чистую прибыль предприятия. В такой финансово-экономической ситуации можно продолжать спокойно работать, максимизировать прибыль, стараться не ухудшать показатели абсолютной и относительной финансовой устойчивости и применять программы краткосрочного и долгосрочного финансирования, разрабатывать и применять программы стабилизации деятельности предприятия и его развития. Из всего вышесказанного, можно сделать определенные выводы. Прогнозируемая в 2003 году реструктуризация управления ООО «НГД» позволит увеличить объем инвестированных средств в ООО «НГД» и ООО «УТТиСТ», так как значительно увеличится коэффициент прибыльности, что делает привлекательным вложение средств инвесторов в данные предприятия. В этой связи ООО «УТТиСТ» удастся обновить практически всю транспортную технику. Это позволит значительно снизить себестоимость продукции и услуг и увеличить сумму прибыли. В среднем, все показатели деловой активности и финансовой устойчивости можно будет довести до нормы. То есть у ООО «УТТиСТ» прогнозируется налаживание нормальной работа, станет возможным выплата дивиденды на акции, можно добиться увеличения коэффициента ликвидности (это произойдет исключительно из-за уменьшения краткосрочной задолженности) и т.д. Но по-прежнему основной задачей предприятия остается разработка маркетинговой стратегии стимулирования сбыта, а также разработка программы долгосрочного кредитования и дальнейшего финансового развития. Из всего вышесказанного можно сделать вывод о том, что некоторая реструктуризация управления ООО «Ноябрьскгаздобыча» - выделение одного из структурных подразделений в дочернее предприятие, может значительно повлиять на улучшение финансово-экономического состояния предприятия. При разделении имущества ООО «НГД» и ООО «УТТиСТ» необходимо сразу определить вопрос о дальнейшем распределении прибыли от деятельности ООО «УТТиСТ». В первый год самостоятельной деятельности ООО «УТТиСТ» необходимо освободить от выплаты части прибыли головному предприятию. В последующие годы необходимо будет определить процент от прибыли, который ООО «УТТиСТ» обязано будет выплачивать ООО «НГД» как предприятию-учредителю. То есть, в последующие годы прибыль ООО «Ноябрьскгаздобыча» еще увеличится от поступлений от дочернего предприятия. Также ООО «УТТиСТ» сможет самостоятельно получать кредиты и искать инвесторов для дальнейшего развития производственной базы, то есть ООО «НГД» будет избавлено от дополнительных расходом на развитие дочернего предприятия. В свою очередь ООО «НГД» сможет регулировать уровень цен на оказываемые его дочерним предприятием транспортные услуги. Так, у ООО «УТТиСТ» будет постоянный заказчик – головное предприятие, а руководство ООО «НГД» может быть уверено в том, что цены на транспортные услуги неожиданно не возрастут. Реструктуризация управления предприятием – важное решение в условиях все усложняющейся финансово-экономической ситуации увеличения конкуренции на рынках сбыта продукции (услуг). К принятию такого решения нужно подходить очень аккуратно, просчитывать все возможные последствия от такой реорганизации. В нашем случае, проведение реструктуризации управления ООО «НГД» положительно скажется на финансово-экономической ситуации предприятия в целом. Заключение

Особенности системы управления промышленными предприятиями на современном этапе тесно связаны с изменением стратегических ориентиров в их деятельности. Основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива. Вместе с тем возрастает влияние фактора хозяйственного риска, появляются преимущества свободного ценообразования, возможности самостоятельного выбора поставщиков и потребителей. Одновременно с этим с государства снимается всякая ответственность за обеспечение предприятия сырьем и материалами, за сбыт его продукции, за уровень его заработной платы. Проводимая в стране экономическая реформа предполагает коренное изменение сложившихся методов стратегического развития самих предприятий и государственного регулирования экономики. Цель экономической реформы заключается в создании новых отношений между предприятиями, а также внутри отдельных предприятий. Сферой государственного регулирования все больше становятся макроэкономические преобразования, а общей тенденцией является децентрализация управления и смещение основных рычагов регулирования на микроуровень с переходом к все большей экономической самостоятельности предприятий, прежде всего на базе развития на них отношений собственности. Каждое предприятие вынуждено в основном самостоятельно выбирать путь выхода из кризиса и вхождения в рынок. Условием стабильного эффективного функционирования становится такая форма поведения предприятия, при которой, по нашему мнению «максимально проявляется частная инициатива и забота каждого о самом себе». Реформирование экономических отношений в России связано с решением ряда сложнейших проблем как теоретического, так и организационного характера. Прежде всего, это внедрение теории и практики менеджмента, маркетинга и правовой базы, которые обеспечат построение новой концепции социально-экономического развития нашего общества. Основные цели реструктуризации: · повышение способности к адаптации предприятия в новых условиях хозяйствования; · снижение издержек – как условие повышения конкурентоспособности предприятия; · поиск дополнительной загрузки основных фондов и людей; · повышение инициативы и личной заинтересованности в росте эффективности, «спасении» производства. Целью дипломной работы является совершенствовать систему управления ООО «Ноябрьскгаздобыча», отвечающую требованиям переходного периода от планового ведения хозяйства к рыночной экономике, переживаемого экономикой России. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы. В первой главе дипломной работы рассматриваются вопросы реструктуризации систем управления предприятия в условиях рыночных отношений. Во второй главе дипломной работы рассматривается вопрос реструктуризации как стратегии развития предприятия. В условиях рыночной экономики неизбежно возникают кризисные ситуации как для системы в целом, так и для отдельных хозяйствующих субъектов. Часто в ответ система сама вырабатывает адекватные механизмы, которые сначала проходят апробацию на практике, а затем обосновываются теоретически. В третьей главе дипломной работы представлена характеристика газодобывающего предприятия города Ноябрьска – ООО «Ноябрьскгаздобыча», а также рассмотрены основные технико-экономические показатели деятельности данного предприятия и разработаны варианты реструктуризации управления предприятием. По итогам работы за 2002 год ООО «НГД» выполнило большинство планируемых технико-экономических показателей. Платежный баланс ООО «Ноябрьскгаздобыча» в 2002 году исполнен в сумме 3942 млн. руб. при плане 4235 млн. руб., то есть на 93 %. Списочная численность работников на 01.01.03 г. составила 2264 человека, из них 1930 рабочих. Средняя заработная плата работника ООО «НГД» за 2002 год составила 25180 рублей против 20947 в 2001 году и выросла на 20%. В 2002 году сократились потери рабочего времени на 1 человека в 2,5 раза – 204 дня (в 2001 году – 509 дней). При годовом валовом доходе 3942 млн. рублей затраты на производство составили 3912 млн. рублей. Поправочный коэффициент отношения затрат к доходам составил 0,9924 или 99,24%. В целом результаты финансово-хозяйственной деятельности предприятия можно оценить положительно. В настоящее время предприятие ООО «НГД» является единственным газовым магнатом в г. Ноябрьске. В его подчинении находятся около двух десятков предприятий – его структурных подразделений. Наиболее крупных из них является транспортное предприятие УТТиТС. Подразделение, занимающееся непосредственно добычей газа, является неотделимой частью ООО «НГД» (оно не выделено в отдельное структурное подразделение). Остальные подразделения являются обслуживающими процесс добычи газа. ООО «НГД» вынуждено затрачивать огромные средства на приобретение не только оборудования, необходимого для добычи газа, но и для его транспортировки, обслуживания месторождений и др. Это не самое рациональное распределение управленческих ресурсов. В настоящее время крупные предприятия стараются реструктурировать систему управления посредством выделения структурных подразделений своих предприятий в самостоятельные предприятия с сохранением за собой 100 % в уставном капитале нового дочернего предприятия. Основную долю в затратах ООО «НГД» занимают пять его структурных подразделений: Комсомольский газовый промысел, Западно-Таркосалинский газовый промысел, Вынгапуровский газовый промысел, Цех интенсификации и ремонта скважин и Управление технологического транспорта и спецтехники. Первые четыре подразделения заняты непосредственно в добыче газа и ремонте скважин. Последнее е подразделение – УТТиСТ, имеет очень большую долю в затратах – 17%, но к процессу газодобычи относится косвенно. В рамках данной дипломной работы предлагается рассмотреть процесс проведения реструктуризации управления предприятием путем выделения УТТиСТ в самостоятельное дочернее предприятие и просчитать экономический эффект от этого для ООО «Ноябрьскгаздобыча». Реструктуризация существующей системы управления ООО «НГД» и изыскание внутренних резервов – наиболее быстрый и недорогой путь стабилизации. При выделении УТТиСТ в самостоятельное дочернее предприятие необходимо отделить часть основных средств, принадлежащих ООО «НГД». Размер уставного капитала для УТТиСТ будет составлять 10% от уставного капитала ООО «НГД», то есть 150 млн. руб. Основная часть транспортных средств УТТиСТ давно выработала свой срок действия. Обновление транспортного парка позволит предприятию значительно снизить себестоимость предоставляемых услуг, так как снизится потребность в запасных частях, а также уменьшится количество времени, когда техника будет простаивать на ремонте, что скажется на общем объеме выручки. Также при наличии у предприятия более новой и совершенной транспортной техники, УТТиСТ сможет расширять занимаемую долю рынка и оказывать транспортные услуги не только ООО «НГД» (как это происходит сейчас), но и искать потенциальных клиентов среди других организаций города. Даже если не планировать увеличение технико-экономических показателей ООО «НГД» в 2003 году, отделение УТТиСТ в самостоятельное дочернее предприятие будет способствовать значительному снижению затрат предприятия. У ООО «НГД» произойдет увеличение чистой прибыли на 271 млн.руб., что позволит полностью оплатить уставный капитал ООО «УТТиСТ» в размере 150 млн.руб., а также распределить оставшуюся часть прибыли на развитие ООО «НГД». Из всего вышесказанного можно сделать вывод о том, что некоторая реструктуризация управления ООО «Ноябрьскгаздобыча» - выделение одного из структурных подразделений в дочернее предприятие, может значительно повлиять на улучшение финансово-экономического состояния предприятия. При разделении имущества ООО «НГД» и ООО «УТТиСТ» необходимо сразу определить вопрос о дальнейшем распределении прибыли от деятельности ООО «УТТиСТ». В первый год самостоятельной деятельности ООО «УТТиСТ» необходимо освободить от выплаты части прибыли головному предприятию. В последующие годы необходимо будет определить процент от прибыли, который ООО «УТТиСТ» обязано будет выплачивать ООО «НГД» как предприятию-учредителю. То есть, в последующие годы прибыль ООО «Ноябрьскгаздобыча» еще увеличится от поступлений от дочернего предприятия. Также ООО «УТТиСТ» сможет самостоятельно получать кредиты и искать инвесторов для дальнейшего развития производственной базы, то есть ООО «НГД» будет избавлено от дополнительных расходом на развитие дочернего предприятия. В свою очередь ООО «НГД» сможет регулировать уровень цен на оказываемые его дочерним предприятием транспортные услуги. Так, у ООО «УТТиСТ» будет постоянный заказчик – головное предприятие, а руководство ООО «НГД» может быть уверено в том, что цены на транспортные услуги неожиданно не возрастут. Реструктуризация управления предприятием – важное решение в условиях все усложняющейся финансово-экономической ситуации увеличения конкуренции на рынках сбыта продукции (услуг). К принятию такого решения нужно подходить очень аккуратно, просчитывать все возможные последствия от такой реорганизации. В нашем случае, проведение реструктуризации управления ООО «НГД» положительно скажется на финансово-экономической ситуации предприятия в целом.

Список используемой литературы

1.Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 1997. – 248 с. 2.Антикризисное управление / Под ред. Э.М. Короткова. - М.: ИНФРА-М, 2000. – С. 418. 3.Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1995 г. – 288 с. 4.Балабанов И.Т. Основы финансового менеджмента. - 2-е изд. – М.: Финансы и статистика, 1997 – 384 с. 5.Башкатова Е.И., Здерева Т.А., Стельмаховский Ю.С. Оценка основного и оборотного капитала предприятия. – К.: Высш. шк., 1998 – 288 с. 6.Белых Л.П., Федотова М.А. Реструктуризация предприятия. – М.: ЮНИТИ-ДАНА, 2001. – 182 с. 7.Богачев В.Ф., Кабаков В.С., Ходаток А.М. Стратегия малого предпринимательства – СПб.: Корвус, 1995 – 224 с. 8.Боумен К. Основы стратегического менеджмента. / Под ред. Л.Г. Зайцева, М.И. Соколовой. – М.: Юнити, 1999. – 174 с. 9.Бухгалтерский учет. / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 1996 г. – 576 с. 10. Ван Хорн Дж. К. Основы управления финансами / Глав. ред. Я.В. Соколов. – М.: Финансы и статистика, 1999. – 351 с. 11. Верещака В.В. Экономический анализ финансового положения предприятия // Экономист. – 2002. - №12. – 143 с. 12. Голованенко С.Л. Экономика предприятия. – М.: Высш. шк., 1999 – 352 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 83; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.111.24 (0.064 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 3.3.1. Приобретение транспортной и спецтехники УТТиСТ

Рис. 3.3.1. Приобретение транспортной и спецтехники УТТиСТ Рис. 3.3.2. Экономические показатели ООО «НГД»

Рис. 3.3.2. Экономические показатели ООО «НГД»