Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз галузі машинобудуванняСодержание книги

Поиск на нашем сайте

Машинобудування є основою економіки будь-якої країни і в наш час відіграє вирішальну роль у створенні матеріально-технічної бази господарства. У сучасних умовах йому належить винятково важлива роль у прискоренні науково-технічного прогресу. Машинобудування забезпечує комплексну механізацію і автоматизацію виробництва, шляхом випуску засобів виробництва для різних галузей народного господарства, тому дана тема є найбільш актуальною в сучасних умовах. Теоретичні основи розвитку світового ринку і міжнародної торгівлі були розглянуті в роботах А. Сміта, Д. Рікардо, Ж.Сісмонді, М. Кондратьєва та ін. При аналізі останніх досліджень і публікацій про стан світового ринку, машинобудування відіграє провідну роль у розвитку економік різних країн, так на частку машинобудування припадає від 30 до 50% загального обсягу випуску промислової продукції. Машинобудування як багатогалузевий комплекс являє собою один з провідних секторів національної економіки України. Досвід розвинених країн свідчить, що саме ця галузь є індикатором промислового розвитку, вершиною економічного рівня тієї чи іншої держави. Ця галузь володіє сьогодні ще досить потужним, унікальним за своїм можливостям науково-технічним потенціалом і його необхідно задіяти повною мірою для відновлення провідних позицій української машинотехнічної продукції на світовому ринку. Тому вивчення сучасного стану світового ринку машинобудування допомагає виділити основні проблеми, які існують в данної галузі і знайти найбільш сприятливі вирішення даних проблем. Проблемою є стан машинобудівної галузі України на сучасному етапі: проблеми та перспективи розвитку даного напрямку. Машинобудівний комплекс України охоплює понад 20 спеціалізованих галузей, тобто практично всі галузі машинобудування. Залежно від того, на який ринок орієнтована продукція, що випускається підприємствами машинобудівного комплексу, їх умовно можна об'єднати в 5 груп: група галузей інвестиційного машинобудування (важке машинобудування), розвиток яких визначається, перш за все, інвестиційною активністю металургійного, будівельного, енергетичного і транспортного комплексів; група підприємств тракторного і сільськогосподарського машинобудування, машинобудування для переробних галузей АПК і підприємств легкої промисловості, що залежать від платоспроможності сільгоспвиробників і переробників сільськогосподарської продукції, а також частково від попиту населення; залізничне машинобудування, спрямоване на задоволення попиту залізничного господарства країни; автомобільна промисловість, випуск продукції якої орієнтований на попит кінцевих споживачів (виробництво легкових автомобілів), а також на потребу підприємств, фірм і виконавчих органів влади (виробництво вантажівок і автобусів); електротехніка, приладобудування, верстатобудування - група наукоємних галузей, так званих комплектуючих, що розвиваються слідом за потребами всіх інших галузей промисловості, включаючи і саме машинобудування. При дослідженні сучасної кон'юнктури світового ринку машинобудівельної продукції та визначенні перспектив її зміни належить враховувати тенденції, які формуються на ринках різних країн продукції машинобудування. Для міжнародного обміну продукцією машинобудування характерний досить швидке її оновлення, поява нових поколінь найбільш наукомісткої техніки. Перспективним напрямком світової торгівлі машинобудівної продукцією стає авіакосмічна техніка, розширення ринків нових типів енергетичного устаткування, приладів та інструментів, зростання якості традиційних механізмів і агрегатів (автомобілі, судна, техніка спеціального призначення тощо) за рахунок оснащення їх електронними пристроями, включаючи електронно-обчислювальні машини, під’ємна техніка. Згідно з даними Держкомстату України можна проаналізувати індекси обсягів продукції машинобудування за основними видами діяльності в період з 2009 по 2013 роки, а також обсяги реалізованої продукції машинобудування за 2009-2013 роки. Дані представлені в таблицях 2.1 і 2.2[19].

Таблиця 2.1 - Індекси обсягів продукції машинобудування за основними видами діяльності

Як видно з таблиці 2.1, зростання виробництва в машинобудуванні України стабільне, а його коливання відповідають мінливості кон’юнктури світового ринку.

Таблиця 2.2 - Обсяги реалізованої продукції машинобудування за 2009-2013 роки

Динаміка зростання обсягів виробництва в машинобудуванні: 2000 -15,3%, 2001 -18,3%, 2002 - 11,3%, 2003-35,8%, 2004 - 28%, 2005 - 7,1%, 2006 - 11,8%, 2007 - 28,6%. На сьогоднішній день багатогалузевий машинобудівний комплекс - потужний сектор промисловості України, який об'єднує більше 11 тис. підприємств. Частка машинобудівної галузі в українській промисловості перевищує 15%, у ВВП становить близько 12%. У машинобудуванні зосереджено понад 15% вартості основних засобів, майже 6% оборотних активів вітчизняної промисловості та понад 22% загальної кількості найманих працівників. Перспективним заходом в галузі машинобудування було б створення спільних українсько-російських виробництв, пошук шляхів і форм забезпечення їх необхідними ресурсами, правовим захистом, збереження виробничого профілю підприємств, які мають ключове значення в забезпеченні економічної безпеки України. Крім того, важливим є створення транснаціональних (і міжнародних так само) корпорацій. Адже світові ТНК вже контролюють 40% промислового виробництва та понад 50% світової торгівлі. Процес їх створення в Україні вже почався (виробництво автомобільних двигунів, літаків і пр.), однак діючих ТНК в країні ще немає, що залишає її на узбіччі основного шляху світового прогресу.

2.2 Опис підприємства "Зелена хвиля"

"Зелена хвиля" досить велике підприємство з виробництва підйомного устаткування (підйомне обладнання та запчастини), яке знаходиться в місті Котовську. Приватне підприємство "Зелена хвиля" створено і діє відповідно до установчим договором про створення, відповідно до Цивільного Кодексу України. Підприємство розпочало свою роботу у серпні 2003 року. З часу заснування воно послідовно и з успіхом орієнтує свою діяльність на оптову та роздрібну торгівлю. В даний час ПП "Зелена хвиля" - це сучасне, конкурентоспроможне підприємство, що займається виробництвом підйомного обладнання, а також оптовою і роздрібною торгівлею і торгово-закупівельною діяльністю не тільки в межах України, а й за її кордоном. Мета діяльності підприємства - задоволення потреб замовників та послуг на основі ефективного менеджменту, відповідальної діяльності висококваліфікованих робітників. ПП "Зелена хвиля" на внутрішньому ринку торгівлі завоювало позитивний імідж, зміцненню якого сприяє: . Гарантоване виконання контрактних зобов'язань; . За час роботи на внутрішньому ринку торгівлі понад 9 років, до підприємства не було ні однієї претензії щодо виконання контрактних зобов'язань; 3. Гарантія надійності поставок Вибір методів та аналізу факторів внутрішньо та зовнішнього середовища.Т-аналіз дозволяє визначити причини ефективної або неефективної роботи компанії на ринку, стисло аналізувати маркетингову інформацію на підставі якої робиться висновок про те, у якому напрямку організація повинна розбудовувати свій бізнес і в остаточному підсумку визначається розподіл ресурсів по сегментах. Результатом аналізу є розробка маркетингової стратегії або гіпотези для подальшої перевірки. [28]- матрицю фірми "Зелена хвиля" приведено в Таблиці 2.3.

Таблиця 2.3 - SWOT-аналіз ПП "Зелена хвиля"

Спочатку діяльність підприємства була розрахована тільки на регіональні ринки України, але попит дозволив підприємству вийти та активно працювати на ринках Молдови, Азербайджану, Казахстану. В даний момент діяльність ПП "Зелена хвиля" спрямована на: оптову закупівлю і реалізацію підйомного устаткування; виготовлення деталей для підйомного устаткування і комплектуючих; обслуговування, модернізацію й заміну ліфтів.

2.3 Аналіз фінансового стану підприємства "Зелена хвиля"

Аналіз фінансово - економічної діяльності підприємства необхідно починати з попереднього етапу. На цьому етапі формується початкове уявлення про діяльність суб'єкта господарювання, виявляються зміни в складі коштів і джерел їхнього формування, визначаються співвідношення окремих статей активу й пасиву балансу, їхня питома вага в загальному підсумку. Для здійснення цієї мети використовують ущільнений аналітичний баланс - нетто, який формується шляхом агрегірування однорідних по своєму складу балансових статей у необхідних аналітичних розрізах. Складемо ущільнений аналітичний баланс - нетто за 2012 і за 2013 рік.

Таблиця 2.4 - Ущільнений аналітичний баланс нетто за 2012-2013 р.р.

Склавши УАБН, ми внесли дані до таблиці 2.3 і одразу відмічаємо, що сукупні активи до 2012 року підвищились на 2173 тис. грн. за рахунок збільшення виробництва, а саме розширення технічної бази. З другої статті балансу видно, що за данний період більше виросли необоротні активи. Також слід зазначити, що підприємство працює на замовлення, а отже наявність виробничих запасів і готової продукції переважно тимчасова. Фірма не надає свої послуги в кредит і тому дебіторська заборгованість також є тимчасовою і лише за виконання монтажних робіт. Пасивна частина характеризується збільшенням частки власного капіталу до валюти балансу з 92,47% на 95,1%, при цьому на підприємстві майже відсутні позикові засоби, тільки ті, які виниклі через надані аванси. Доля позикового капіталу має тенденцію до зменшення і, враховуючи її невеликий процент (а саме 4,9%) можемо зробити висновок, що підприємство працює за власний кошт і ні від кого не залежить. Їх структура за цей період також зазнала ряд змін власних засобів по відношенню до валюти балансу зменшилася на 2,63%. Кредиторська заборгованість зменшується як в абсолютному вираженні на 37 тис.грн. так і в загальній структурі на 0,15%. В цілому, можна зробити висновок, що вартість майна за звітний період збільшилась. А також важливим є те, що власній капітал більше ніж позиковий і темпи його прискорення більші, що говорить про високу ступіть незалежності і сталості підприємства. Також в балансі відсутня 350 стаття "непокритий збиток". Аналіз ліквідності й платоспроможності підприємства При оцінці ліквідності підприємства розглядають такі показники: - коефіцієнт абсолютної ліквідності КЛабс, показує яка частина поточної заборгованості підприємства, що може бути погашена на дату складання балансу або на іншу дату в терміновому порядку за рахунок найбільш мобільних активів і розраховується по формулі (2.1):

КЛабс =

уточнений коефіцієнт ліквідності КЛуточ, показує яка частина поточної заборгованості може бути погашена не тільки за рахунок коштів й їхніх еквівалентів, але й за рахунок очікуваних надходжень за відвантажену продукцію, виконані роботи й послуги. Розраховується по формулі (2.2):

КЛуточ =

загальний коефіцієнт ліквідності (покриття) КЛзаг, дозволяє встановити в якій кратності перебувають поточні активи підприємства і його короткострокові зобов'язання. Розраховується по формулі (2.3):

КЛзаг =

оборотний капітал визначається як різниця поточних активів і короткострокових зобов'язань. Розраховується по формулі (2.4): ОК (п) = ПА - КЗ (2.4)

коефіцієнт маневрування Кман, показує, яка частина власних джерел вкладена в найбільш мобільні активи. Розраховується по формулі (2.5):

Кман =

Влучення даного показника в рамки аналітичного коридору створює достатні умови для здійснення фінансового маневру. Розрахунок зазначених показників роботи підприємства зведемо у таблицю 2.5.

Таблиця 2.5 - Розрахункові й нормативні показники ліквідності й платоспроможності підприємства

Висновки по коефіцієнтам: . КЛабс - складає на кінець 2013 р. 1,34 (при нормативному значенні 0,2-0,5), що більше на 0,45, ніж у 2012. І тому ми можемо зробити висновок, що підприємство володіє достатньою кількістю мобільних активів щоб розрахуватись по короткостроковим кредиторським заборгованостям. В цілому така можливість є завдяки достатній кількості грошових коштів. . КЛуточ - складає 1,66 (при нормативному значенні 0,6-0,8). Так як поточні фінансові інвестиції відсутні, а дебіторська заборгованість є в невеликому розмірі, то як і попередньому випадку підприємство має можливість розраховуватись по поточним заборгованостям завдяки грошовим коштам. . КЛзаг - зросла на 2,79 (при нормативному значенні 2-3). Тобто підприємство має в наявності великий обсяг ресурсів необхідних для покриття короткострокових заборгованостей. . Кман - складає 0,45 (при нормативному значенні 0,2-0,5). Цей показник зменшився на 0,04. Це означає кількість власного капіталу, вкладена в мобільні активи, зменшилась. Але коефіцієнт залишається все одно високим, а отже і фінансова маневреність підприємства теж[23]. Внутрішній аналіз поточних активів. Для проведення внутрішнього аналізу стану ПА інформація з форми №1 недостатня. Для цього необхідно інформація додаткової бухгалтерської служби про стан активів, про останню інвентаризацію. Так як дані про останню інвентаризацію відсутні, аналіз стану ПА буде не повним.

Таблиця 2.6 - Аналіз стану поточних активів підприємства

Також нам треба проаналізувати динаміку стару поточних активів підприємства за категоріями ризику (таблиця 2.7).

Таблиця 2.7 - Динаміка стану ПА підприємства і їхня класифікація по категоріям ризику

З даних, розрахованих у таблицях 2.6 і 2.7 ми можемо зробити висновок, що стан поточних активів на підприємстві достатньо хороший і стабільний. Відсоток важко реалізуємих активів у змісті поточних активів низький і складає лише 0,008 на кінець 2012 і 0,005 на кінець 2013-го. Тенденція до зменшення ВРА зумовлене відсутністю незавершеного виробництва, готової продукції, що не користується попитом, а також сумнівної дебіторської заборгованості. Через те, що підприємство займається будівництвом на місці і не виготовляє готової продукції на продаж частка легко реалізуємих активів теж не значна. Розрахунки внутрішнього аналізу підтверджують і розрахунки показників ліквідності. За розрахунками показників в цілому підприємство ліквідне і платоспроможне. Його робота налагоджена і висококваліфікована. Головна мета оцінки ліквідності балансу - визначити величину покриття зобов'язань підприємства його активам, термін перетворення яких у грошову форму (ліквідність) відповідає терміну погашення зобов'язань (терміновості повернення). Оцінка ліквідності балансу здійснюється на основі форми звітності № 1 "Балансу підприємства" і не вимагає додаткової інформації. Для проведення аналізу актив і пасив балансу групуються по наступним ознаках: актив - по ступені убування ліквідності; пасив - по ступені терміновості оплати (погашення). Активи в залежності від швидкості їхнього перетворнення в кошти розділяються на: А 1 - кошти підприємства + ПФІ: А 2 - Виробничі Запаси+Готова Продукція+ Товари+Дебеторська заборгова-ність: А 3 - Незавершене виробництво+Витрати майбутніх періодів+ Довгострокові фінансові інвестиції з 1 розділу активу балансу: А 4 - статті 1 розділу активу балансу за винятком ДФІ (рядок 040,045): Пасиви розділяються по ступеню терміновості їхнього повернення: П 1 - статті 4 роз.пасиву "Кредиторська заборгованість" та "Інші поточні зобов'язання": П 2- інші статті 4 розділу пасиву, доходи майбутніх періодів з 5 розділу пасиву: П 3 - довгострокові зобов'язання: П 4 - статті 1 розділу пасиву балансу "Власний капітал": Зіставляємо групи активу й пасиву для визначення ліквідності балансу. Умови абсолютної ліквідності балансу: Н.п.: А 1 > П 1; A2 > П 2; A3 > П 3; A4 < П 4. К.п.: А 1 > П 1; A2 > П 2; A3 > П 3; A4 < П 4. Показники ліквідності балансу підприємства зводимо у таблицю 2.8. При зіставленні груп активу й пасиву ми одержали, всі умови абсолютної ліквідності балансу в нас виконуються, як на початок звітного періоду, так і на кінець звітного періоду. Це говорить про те, що підприємство абсолютно платоспроможне. Також, при наявності виконання другої умови, можемо зробити висновок, що підприємство не тільки платоспроможне, а й достатньо ліквідне.

Таблиця 2.8 - Показники ліквідності балансу підприємства

Виконання третьої умови абсолютної ліквідності балансу дозволяє виявити ліквідність у перспективі й на її основі підприємство може прогнозувати довгострокову платоспроможність своєї діяльності в майбутньому. Четверта умова свідчить про наявність можливості самостійно формувати власний капітал, не користуючись кредитними коштами. Різниця між показниками майже в половину, а отже підприємство стале і платоспроможне і потребує допомоги кредиторів. Оцінка фінансової стійкості підприємства Однією з важливих завдань аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стабільність підприємства. Фінансова стабільність підприємства визначається ступенем забезпечення запасів і витрат власними й позиковими джерелами їхнього формування, співвідношенням обсягів власних і позикових коштів. Для даної роботи ми розрахуемомо фінансову стабільність, яка характеризується наступними показниками: Коєфіцієнт незалежності характеризує частку коштів, вкладених власниками в загальну вартість майна підприємства. Розраховується по формулі (2.6).

- Коєфіцієнт фінансової стійкості дозволяє установити питому ваги тих джерел фінансування, що підприємство може використовувати у своїй діяльності тривалий час. Розраховується по формулі (2.7.)

- Коефіцієнт фінансування показує, яка частина діяльності підприємства фінансується за рахунок власних коштів, а яка - за рахунок позикових. Розраховується по формулі (2.8.)

Коефіцієнт інвестування вказує ступінь вкладення власного капіталу підприємства в основні засоби підприємства (рекомендують значення, що, Кінв.

- Коефіцієнт прогнозу банкрутства характеризується питомою вагою оборотного капіталу в загальному обсязі коштів підприємства (збільшення показника за звітний період свідчить про те, що підприємство починає по троху виходити з фінансових труднощів). Розраховується по формулі (2.11.):

Результати проведених розрахунків зведемо в таблицю 2.9.

Таблиця 2.9 - Зведена таблиця системи показників фінансової стабільності підприємства

Висновки по коефіцієнтам: 1. . . . . . Аналізуючи отримані дані, можемо зробити висновок, що підприємство успішно використовує фінансування. Усі значення не тільки входять, але й перевищують рекомендований діапазон, що свідчить про фінансову стабільність та можливість до проведення незалежність фінансової політики. ПП "Зелена хвиля" на даний момент є привабливім для інвесторів, так як фінансові ризик замалі. Аналіз ділової активності підприємства Ділову активність підприємства можна представити як систему якісних і кількісних критеріїв. Якісні критерії - широта ринків збуту, репутація підприємства, конкурентноздатність, наявність стабільних постачальників і споживачів і т.п. Кількісні критерії визначаються абсолютними й відносними показниками. Серед абсолютних показників виділяють обсяг реалізації продукції (робіт, послуг), прибуток, собівартість, величину активів підприємства. Відносні показники характеризують рівень ефективності використання ресурсів. Система відносних показників ділової активності підприємства включає наступні: Коефіцієнт оборотності сукупних активів підприємства - характеризує ефективність використання усіх ресурсів підприємства незалежно від їх джерела. Розраховується по формулі (2.12):

Коб. СА =

- Коефіцієнт оборотності поточних активів підприємства - характеризує тривалість обороту всіх мобільних активів підприємства за звітний період. Розраховується по формулі (2.13):

Коб. ПА = Тоб. ПА =

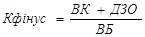

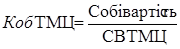

- Коефіцієнт оборотності ТМЦ - характеризує швидкість перетворення запасів із матеріальної форми в грошову. Розраховується по формулі (2.14)

Тоб. ТМЦ =

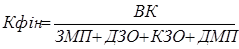

- Коефіцієнт оборотності виробничих запасів - характеризує число оборотів запасу за аналізуючий період. Розраховується по формулі (2.15)

Тоб. ПЗ =

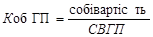

- Коефіцієнт оборотності готової продукції - - характеризує швидкість оборотів готової продукції за аналізуючий період. Розраховується по формулі (2.16) -

Тоб. ГП =

Аналіз оборотності дебіторської заборгованості та кредиторської. Питома вага дебіторської заборгованості у загальному обсязі поточних активів розраховується по формулі (2.17):

Після проведення розрахунку питомої ваги ДЗ у ПА, можна зробити висновок, що ДЗ має дуже низькі показники, що свідчить про фінансову стійкість підприємства, так як вона займає майже не входить до поточних активів. Це зумовлено тим, що підприємство не надає свої послуг у кредит, тож ДЗ може тільки тимчасова. Розрахуємо питому вагу дебіторської заборгованості

Після проведеного розрахунку ми бачимо, що на звітний період питома вага сумнівної дебіторської заборгованості онулювалась, що свідчить про відсутність у підприємства дебіторської заборгованості. Коефіцієнт оборотності дебіторської заборгованості показує число оборотів дебіторської заборгованості за період комерційного періоду, представленого підприємства. Прискорення оборотності дебіторської заборгованості, що свідчить про поліпшення розрахунків з дебіторами. Розраховується по формулі (2.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 184; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.72.181 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (2.1)

, (2.1) , (2.2)

, (2.2) , (2.3)

, (2.3) (2.5)

(2.5) , (2.6.)

, (2.6.) , (2.7)

, (2.7) , (2.8.)

, (2.8.) , (2.9)

, (2.9) 1). Розраховується по формулі (2.10):

1). Розраховується по формулі (2.10): (2.10)

(2.10) (2.11.)

(2.11.) - збільшився з 0,92 до 0,95, що більше ніж нормативне значення. Це означає, що підприємство має тенденцію до фінансової сталості і незалежне від зовнішніх кредиторів.

- збільшився з 0,92 до 0,95, що більше ніж нормативне значення. Це означає, що підприємство має тенденцію до фінансової сталості і незалежне від зовнішніх кредиторів. - через відсутність довгострокових забов’язань значення показника не відрізняється від коефіцієнта незалежності. Так як він вищий за нормативне значення, можемо зробити висновок, що ПП "Зелена хвиля" може використовувати власний капітал для своїх потреб тривалий час.

- через відсутність довгострокових забов’язань значення показника не відрізняється від коефіцієнта незалежності. Так як він вищий за нормативне значення, можемо зробити висновок, що ПП "Зелена хвиля" може використовувати власний капітал для своїх потреб тривалий час. - складає 12,28 у 2011 і 19,39 у 2012-му році. Це означає, що майже все майно підприємства сформовано за рахунок власних засобів. Також, таке велике значення в найбільшій мірі зумовлене тим, що доля позикового капіталу дуже мала.

- складає 12,28 у 2011 і 19,39 у 2012-му році. Це означає, що майже все майно підприємства сформовано за рахунок власних засобів. Також, таке велике значення в найбільшій мірі зумовлене тим, що доля позикового капіталу дуже мала. - зменшився на 0,03. Значення не велике, і тенденція його зниження має спонукати до кращого розподілення фінансами. Але на даному етапі підприємство залишається незалежним і стабільним.

- зменшився на 0,03. Значення не велике, і тенденція його зниження має спонукати до кращого розподілення фінансами. Але на даному етапі підприємство залишається незалежним і стабільним. - складає 1,95 на 2011 і 1,83 на кінець 2012р. Це більше ніж рекомендоване значення, що говорить про ефективне використання вкладень із власного капіталу у основні засоби підприємства.

- складає 1,95 на 2011 і 1,83 на кінець 2012р. Це більше ніж рекомендоване значення, що говорить про ефективне використання вкладень із власного капіталу у основні засоби підприємства. - складає 0,02. Це свідчить, що підприємству не загрожує банкротство.

- складає 0,02. Це свідчить, що підприємству не загрожує банкротство. (2.12)

(2.12)

(2.13)

(2.13) (2.14)

(2.14) (2.14)

(2.14) (2.15)

(2.15) (2.16)

(2.16)

(2.17)

(2.17) (2.18)

(2.18)