Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Арм «администратор» и арм «бухгалтер»

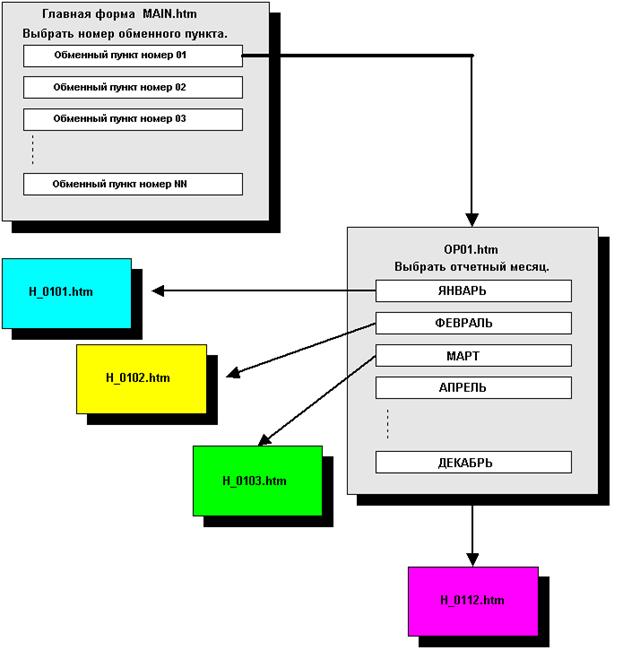

АРМ «АДМИНИСТРАТОР» представляет собой автоматический программный модуль, функционирующий в виде сервиса на стороне сервера обработки информации. Основное назначение модуля dograf. exe ‑ обработка полученных файлов с удаленных обменных пунктов и формирование единой базы данных проведенных операций на сервере в банке. Функционально работа сервиса делится на два этапа: 1. Из папки пользователя FTP сервера с:\OP_N, файл с расширением.xls обрабатывается, данные из файла переносятся в базу main_op.dbf, после чего сам файл.xls удаляется. Если по како-то причине данные в исходном файле не удовлетворяют условиям обработки, то формируется уведомление об ошибке и добавляется запись в log – файл. 2. Из таблицы main_op.dbf производится циклическая выборка данных по каждому обменному пункту и формируется средствами Ms Excell файлы с расширением.htm, в которых и распределяется вся информация об операциях произведенных кассиром обменного пункта. Сервис dograf.exe запускает модуль обработки информации с интервалом в 30 минут, данного интервала вполне достаточно для эффективной работы всей системы (см рис 4.9.). АРМ «БУХГАЛТЕР»‑ представляет собой HTML файл с выставленными ссылками на сформированные страницы сервисом dograf.exe. Задача бухгалтера сводится до минимума – выбрать необходимую страницу и просмотреть итоговую информацию по требуемому обменному пункту, при необходимости данные могут быть распечатаны средствами встроенного браузера Internet Explorer или аналогичного.

Рис. 4.9 ТЕХНИКО- ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РАБОТЫ Маркетинговые исследования

Основой для технико-экономического обоснования является техническое задание главного бухгалтера коммерческого банка (…) базирующееся на инструкции 113-И ЦБ России. В данном случае заказчиком всей системы в целом и потребителем является коммерческий банк, следовательно поиск аналогов программного обеспечения не производится, ввиду его уникальности. Однако внедрение мероприятий по совершенствованию учета в обменном пункте на основе его автоматизации связано со значительными материальными затратами на разработку и функционирование системы. Поэтому важнейшей задачей является анализ экономической эффективности внедряемой системы. Ее своевременное решение дает возможность сравнивать различные варианты автоматизации и установить оптимальный вариант, оценить его влияние на изменение показателей деятельности организации.

Эффективность внедрения автоматизированной системы обуславливается действием ряда факторов организационного, информационного и экономического характера. Организационный эффект проявляется в освобождение работников от рутинных операций по систематизации и группировке учетных данных, многочисленных расчетов и записей в реестры и другую документацию, сверки показателей, увеличив тем самым время для проведения анализа и оценки эффективности принимаемых управленческих решений. Информационный фактор эффективности выражается в повышение уровня информированности персонала. Экономический фактор проявляется в том, что учетная информация, имеющая целью полное и своевременное отражение и состояние объекта и причин, влияющих на его развитие, в конечном счете направлена на улучшение использование производственных ресурсов. Опыт эксплуатации комплексов задач показал, что в процессе автоматизации учётно‑вычислительных работ достигается снижение трудоемкости отдельных операций, рост производительности и улучшений условий труда отдельных работников, повышение оперативности достоверности, включая подготовку отчетности при постоянно растущем объеме первичной документации без увеличения численности персонала и т.д. Итак, экономическая эффективность складывается из двух основных компонентов: - Совершенствование производственной, хозяйственной и финансовой деятельности обменного пункта; - Сокращение затрат на проведение вычислительных операций. Базой для оценки экономической эффективности автоматизированной системы может служить время, затрачиваемое на одного клиента в обменном пункте. 5.2 Определение ожидаемого экономического эффекта Годовой экономический эффект определяется как разность между годовой экономией (или годовым приростом) и нормативной прибылью.

Э = П – К * Ен, где: - Э – годовой экономический эффект (руб.); - П – годовая экономия (или годовой прирост) (руб.); - К – единовременные затраты (руб.); - Ен – нормативный коэффициент эффективности капитальных вложений (Ен ‑ представляет собой минимальную норму эффективности капитальных вложений, ниже которой они не целесообразны. Значение Ен принимается равным 0.15). Произведение К * Ен следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы. Коэффициент эффективности капитальных затрат – представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение автоматизированной системы. Ер = П / К, где Ер – коэффициент эффективности капитальных затрат. Срок окупаемости затрат на внедрение модернизируемого проекта машинной обработки информации представляет собой отношение капитальных затрат на разработку и внедрение автоматизированной системы к годовой экономии (годовому приросту прибыли). Т = К / П, где Т – срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.). Расчет вышеперечисленных обобщающих показателей предполагает предварительное вычисление частных показателей, характеризующих создаваемую автоматизированную систему. 1. Единовременные затраты (К, руб.) Таблица 5.1 Единовременные затраты

Замечание: предполагается, что доставка и монтаж оборудования производится бесплатно. 2. Эксплутационные расходы (в расчете на обслуживание 1 клиента в обменном пункте). Приведем пример расчета заработной платы кассира на обслуживание одного клиента. Рабочее дневное время кассира составляет 7 часов или 420 минут. Предполагается, что пропускная способность обменного пункта при ручном оформлении документов – 70 человек в день, при машинной – 150 человек в день. Из этого следует, что время, затрачиваемое кассиром на обслуживание одного клиента при ручном оформлении – 6 минут (420/70), при машинном оформлении – 2.8 минуты (420/150). Заработная плата кассира в месяц при ручном оформлении – 4500 руб./месяц, при машинном – 6600 руб./месяц. Следовательно, в день заработная плата кассира соответственно равна 204.54 руб. и 300 руб., и, в минуту 0.44 и 0.71 руб. Умножив заработную плату кассира в минуту на время обслуживания одного клиента, получим заработную плату кассира за одного клиента. При ручном оформлении она составляет – 2.64 руб./клиент, при машинном – 1.99 руб./клиент. Расчет остальных показателей производится подобным образом. Таблица 5.2 Эксплутационные затраты

В качестве примера опишем технологию расчета заработной платы кассира обменного пункта в расчете на обслуживание 1 клиента при ручном и при машинном оформлении документов.

После этого можно приступить к расчету основных показателей. 1. Прирост прибыли в день рассчитывается по формуле: Пдень= Q кл * (С1 – С2), где: - П ‑ прирост прибыли (руб.). - Q ‑ количество клиентов в день при машинной обработке (чел.). - С1, С2 ‑ затраты при ручном и машинном способе оформлении документов (руб.). Пдень = 150 * (4.64 – 3.54) = 164 (руб.) Значит, прирост прибыли в год равен: Пгод = Пдень * Q р.д., где: - Пгод ‑ количество рабочих дней в году (дн.); - Пгод = 304 * 164 = 49856 (руб.) 2.Годовой экономический эффект (руб.) равен Э = П – К * Ен Э = 49856 – 22600 * 0.2 = 45336 (руб.) 3. Коэффициент эффективности капитальных затрат Ер = П / К Ер = 49856 / 22600 = 2.2 4. Срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.) Т = К / П Т = 22600 / 49856 = 0.5 года (6 месяцев). Таким образом, годовой экономический эффект от внедрения системы «ОБМЕННЫЙ ПУНКТ» равен 45336 рублей, срок окупаемости системы составляет 6 месяцев. Для наглядности в таблице 5.3 приведены данные о распределение времени при автоматизированном оформление документов.

Табл.5.3 Распределение времени при автоматизированном оформление операций

Из таблицы 5.3 видно, что с увеличением суммы валюты время, затрачиваемое кассиром на обслуживание клиента возрастает. Однако, по сравнению с ручным оформлением документов, разница во времени достаточно значительна. Сравнительная оценка работы валютного кассира в обменном пункте при автоматизированном и ручном оформление документов представлена в таблице 5.4 Результат внедрения системы «Обменный пункт». Таблица 5.4 Результат внедрения системы «Обменный пункт»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 98; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.219.49 (0.02 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||