Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение оптимальной цены на товарыСодержание книги Поиск на нашем сайте

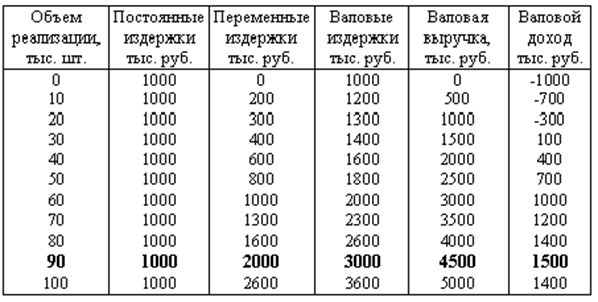

Планирование цен на различные виды товары в ЗАО “Иммар” должен основываеться на сопоставлении валовых и предельных издержек на их осуществление. В основе метода оптимизации издержек и цен лежит ряд допущений: - основная цель предприятия заключается в максимизации прибыли или минимизации издержек; - взаимодействие объема товарооборота и уровня цен оказывает наибольшее влияние на размер прибыли; - объем закупок товаров в планируемый период равен объему реализации; - все показатели деятельности предприятия, кроме оптимизируемых, остаются неизменными. Рассмотрим пример оптимизации объема закупок и продажи сливочного масла с учетом сложившейся на рынке цены, равной 50 руб. /кг. Все расчетные показатели приведены в табл. 23. Метод сопоставления валовых показателей предполагает расчет общего или валового дохода при различных значениях объема товарооборота путем вычитания из валовой выручки валовых издержек. Валовая выручка может быть рассчитана умножением объема реализованной продукции на существующую рыночную цену одного изделия. Расчеты показывают, что предприятие должно получить наибольший доход в сумме 1500 тыс. руб. при реализации данного товара в объеме 90 тыс. кг. Таблица 23 Валовые издержки на реализацию продукции

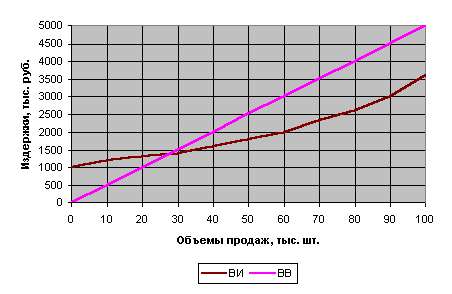

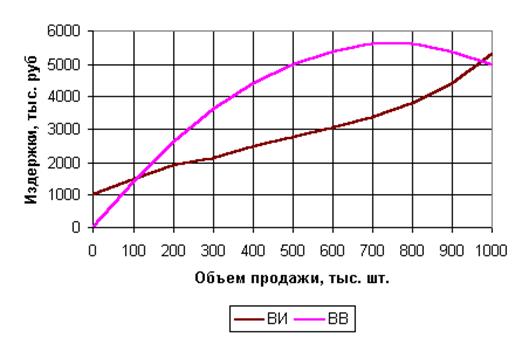

Графическое изображение изменения валовых издержек (ВИ) и валовой выручки (ВВ) в зависимости от объема продажи продукции представлено на рис. 16.

Рис. 16. График изменения валовых издержек

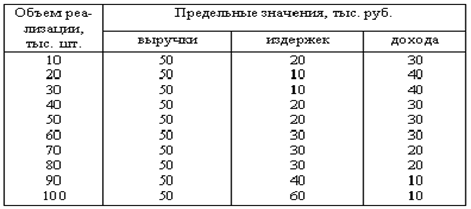

Как видно из графика, при реализации продукции примерно до 28 тыс. кг. торговля будет убыточной, так как кривая валовых издержек (ВИ) располагается выше кривой валовой выручки (ВВ). В точке пересечения этих кривых валовой доход равен нулю, а затем его значение с увеличением объема продажи продукции нарастает, достигая максимума при выпуске 90 тыс. кг. Величина совокупного дохода определяется по разности расстояния между двумя кривыми по оси ординат. Оптимальным для нашего примера будет валовой доход в 1,5 млн. руб., рассчитанный как разность между валовой выручкой и валовыми издержками по формуле ВД = ВВ - ВИ == 4500 - 3000 = 1500 тыс. руб. Кроме валовых показателей, для оптимизации объема закупки и уровня цены продукции могут быть использованы значения предельных издержек и предельных доходов, определяемые приростом дополнительных затрат или результатов на единицу продукции. Расчетные значения соответствующих предельных показателей приведены в табл. 24.

Таблица 24 Предельные показатели издержек

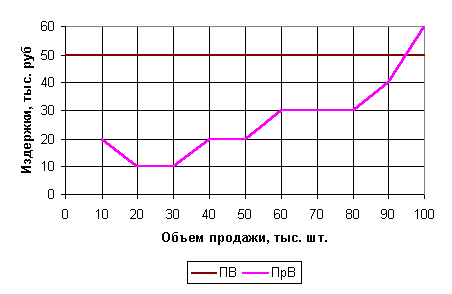

Предельная выручка при различных объемах закупки и реализации продукции остается одинаковой и равна рыночной цене в 50 руб. за 1 кг. Предельные издержки рассчитаны исходя из валовых затрат (табл. 23) при различных объемах продажи продукции. Сравнение предельной выручки и предельных издержек показывает, что реализация продукции будет эффективным до объема товарооборота, равного 90 тыс. кг. В этом случае дополнительный доход на единицу продукции будет выше дополнительных издержек. Используя расчетные данные предельных издержек, построим график зависимости затрат от объема выпуска продукции (рис. 17).

Рис. 17. График изменения предельных издержек

Из графика видно, что увеличение объема закупки продукции эффективно до тех пор, пока предельные издержки (ПрИ) будут ниже предельной выручки на единицу продукции (ПВ). Оптимальное значение объема закупки находится в точке пересечения двух кривых. В нашем случае он составляет 95 тыс. кг. При дальнейшем увеличении объема закупки показатель дополнительных издержек превысит величину дополнительной выручки на единицу продукции, вследствие чего уменьшится и общий доход предприятия. Следовательно, в процессе планирования оптимальных рыночных цен на реализуемые товары экономисты-менеджеры должны всегда исходить из требования максимизации доходов фирмы. В условиях действующего производства при известных рыночных ценах на продукцию это требование предполагает, как было выше показано, обоснование оптимального объема товаров. При организации новых фирм или выпуска новых продуктов можно с помощью методов сопоставления валовых и предельных показателей рассчитать оптимальные значения объема закупки и цены реализации продукции, обеспечивающих наибольший доход. Таблица 25 Плановые показатели реализации молока

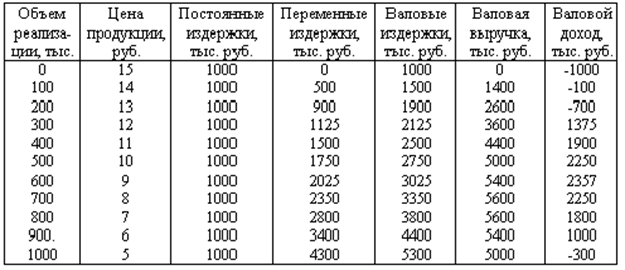

Рассмотрим расчет оптимальных рыночных цен на реализуемую продукцию на конкретном примере. В табл. 25 приведены исходные данные, характеризующие плановые показатели объема товарооборота, уровня цен и издержек на предстоящий период. Величина валовой выручки рассчитана путем умножения объема продажи товаров на цену единицы. Валовой доход представляет собой разность валовой выручки и валовых издержек. Из приведенных расчетов видно, что ЗАО “Иммар” будет иметь максимальный доход при реализации молока в объеме 600 тыс. л. по цене 9 руб./л. Графическое сравнение валовых показателей дано на рис. 18.

Рис. 18. Кривые изменения валовых показателей

Кривые изменения валовых издержек и валовой выручки наглядно подтверждают, что при реализации молока в объеме 600 тыс. л. может быть получен наибольший доход в сумме 2357 тыс. руб. Таким образом, оптимальная цена реализации молока для АО “Иммар”, полученная на основе аналитического и графического сравнения валовых показателей, составляет 9 руб. на 1 л и позволяет фирме иметь максимальный доход при реализации 600 тыс. л. продукции. Аналогичные значения планируемых рыночных цен могут быть получены и с помощью метода сопоставления предельных показателей. Вместе с тем следует иметь в виду тот очевидный факт, что при выводе на рынок нового продукта достоверная планово-экономическая информация об условиях реализации зачастую бывает весьма ограниченной или вообще отсутствует, что затрудняет широкое применение методов планирования рыночных цен, основанных на оптимизации различных торговых издержек. Кроме того, подобные расчеты очень сложны для многих наших экономистов-менеджеров. В таких случаях рыночные цены на новые продукты могут устанавливаться на основе зарубежного опыта и с учетом внеэкономических факторов ценообразования. Как известно, все зарубежные фирмы применяют свою гибкую стратегию, тактику и методику планирования и регулирования рыночных цен на товары и услуги. В американских корпорациях существует пять основных этапов ценовой стратегии, начинающихся с выбора и обоснования внутрифирменной цели и заканчивающихся корректировкой и приспособлением цен к внешним рыночным факторам (рис. 19). Основой ценообразования служит взаимодействие комплекса внутренних и внешних факторов на всех этапах разработки и планирования рыночных цен. Важным этапом стратегии ценообразования, как и в любой плановой деятельности, считается правильное определение обшей цели и ценовой политики компании. Фирмы и компании в разные периоды существования могут иметь разнообразные цели и соответствующие стратегии: полное удовлетворение спроса потребителей, максимизация прибыли, завоевание лидерства на рынке, сокращение издержек, выход на мировой рынок, выживание фирмы и т.д. В зависимости от предстоящих целей и задач затем обычно устанавливаются альтернативные методы определения рыночных цен в конкретных условиях той или иной фирмы, отрасли и рынка. В мировой практике ценообразования существует несколько методов установления цен на товары и услуги: - метод определения рыночных цен на основе издержек производства продукции; - метод планирования рыночных цен на основе безубыточности производства; - метод определения цен с ориентацией на спрос; - метод установления цен с учетом уровня конкуренции; - метод обоснования цен для получения целевой прибыли.

Рис. 19. Схема разработки стратегии ценообразования

В каждом из названных методов ценообразования общим принципом является применение универсальной методики "издержки плюс желаемое". В условиях рынка нижний предел цены на продукцию определяется торговыми издержками, а верхний - уровнем спроса на данный товар. В качестве планируемого желания, кроме перечисленных, могут выступать различные факторы, которые фирма стремится наиболее полно учесть в процессе обоснования рыночной цены на свой продукт. Например, возможность достижения высоких доходов за счет использования принципа "издержки плюс максимальная накидка", определяемая в размере желаемого процента к средним расходам фирмы на единицу продукции. Какой должна быть эта накидка на ту или иную продукцию в данное время на соответствующем рынке: 25, 50 или 100%? Ответ состоит в том, что каждая фирма всегда стремится к получению некоторой суммы плановой прибыли или нормы прибыли на свой вложенный капитал. Например, американские фирмы считают достаточным постоянное получение общей прибыли в размере 15%, тогда как многим нашим предпринимателям такая норма годовых совокупных доходов кажется слишком заниженной. В условиях рынка отпускные (продажные) цены должны возмещать все издержки предприятия на реализацию продукции. Поэтому каждому продавцу следует устанавливать не только максимальный, но и минимальный уровень цен на товары, обеспечивающий нормальную прибыль предприятию. В связи с отсутствием свободных рыночных отношений в российской экономике для ограничения необоснованного роста цен на все виды товаров и услуг, на наш взгляд, можно использовать такие известные экономические индикаторы, как рентабельность продукции и ставка налогов на прибыль. Например, при коэффициенте рентабельности до 0,15 налог на прибыль можно установить равным 10%, 0,20 - 25, 0,30 - 32, 0,35 - 40, 0,40 - 50, 0,50 - 60% и т.д. Могут быть установлены и другие соотношения между рентабельностью и налогом на прибыль, скажем, за 1% рентабельности - 1% налога на прибыль и т.п. В любом случае в условиях рынка свободный выбор должен быть не только у продавцов, но и у покупателей, к сожалению, чего у нас пока нет. Таким образом, планирование и регулирование рыночных цен на продукцию, как подтверждает опыт стран с развитой рыночной экономикой, должно основываться на широком использовании весьма гибкой текущей политики и долговременной стратегии ценообразования, в основе которой предусматривается методика установления общественно оптимальных цен, обеспечивающих справедливую прибыль фирмам-производителям.

3.3. Нормирование оборотных средств как фактор оптимизации

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем. Снижение удельных расходов материалов и обеспечивает большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства. Экономия материальных ресурсов, внедрение в производство новых, более экономичных технологий способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических процессов. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение. Управление оборотными средствами, кроме всего прочего, означает еще и балансирование между рисками. Так, существуют следующие расходы и риски, связанные с недостатком оборотных средств: - задержки в снабжении сырьем и материалами и как следствие увеличение продолжительности производственного цикла и рост затрат - снижение объемов продаж из-за недостаточных запасов готовой продукции - дополнительные затраты на решение вопросов финансирования Однако в то же время существуют расходы и риски, связанные с избытком оборотных средств: - запасы могут испортиться физически или морально устареть - рост расходов на хранение излишков запасов - должники могут отказаться платить либо обанкротиться - банки, в которых хранятся денежные средства, могут обанкротиться - более высокий объем товарно- материальных запасов и готовой продукции увеличивает налог на имущество - инфляция может значительно уменьшить реальную стоимость дебиторской задолженности и денежных средств Именно поэтому оптимальный уровень оборотных средств позволит максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска. В связи с этим ЗАО “Иммар” необходимо периодически оценивать свои потребности в оборотных средствах и стремиться удерживать их на минимально необходимом уровне. Шаги, необходимые для оценки потребности ЗАО “Иммар” в оборотных средствах: - оценить объем потенциальных продаж предприятия; - составить производственный план для этого уровня продаж; - оценить капиталовложения в сырье и материалы, необходимые для этого уровня продаж;

- оценить период производства и размер капиталовложений в незавершенное производство и запасы готовой продукции; - оценить капиталовложения в дебиторскую задолженность на основе кредитной политики предприятия; - оценить условия кредита, выдвигаемые поставщиками сырья и его влияние на потребность в собственных оборотных средствах. Зная среднедневные нормы расхода соответствующих элементов текущих активов и пассивов, определим потребность в оборотных средствах ЗАО “Иммар”. Для расчета потребности в оборотных средствах на один финансовый цикл необходимо из рассчитанной потребности в оборотных средствах на весь операционный цикл вычесть средства кредиторов. Стоимость сырья и покупных материалов на единицу продукции определяется по калькуляции. Стоимость единицы продукции: - в незавершенном производстве - определяется на основе расчета; - в запасах готовой продукции - по себестоимости; в дебиторской задолженности - по продажной цене. Таблица 26 Потребность в оборотных средствах

Таблица 27

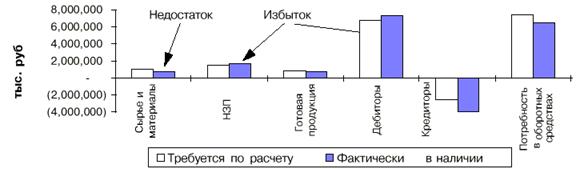

Расчет потребности в оборотных средствах в 2003 г., тыс. руб.

Рис. 20. Анализ потребности в оборотных средствах

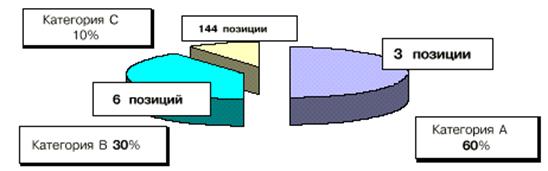

Как видим из приведенных данных, в ЗАО “Иммар” имеется недостаток в обеспеченности сырьем и материалами в сумме 26,450 тыс. руб. при избытке оборотных средств в незавершенном производстве и дебиторской задолженности в сумме 74,250 тыс. руб. Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе. Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Эффективное управление товарно-материальными запасами позволяет: - уменьшить производственные потери из-за дефицита материалов; - ускорить оборачиваемость этой категории оборотных средств; - свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и “замораживают” дефицитные денежные средства; - снизить риск старения и порчи товаров; - снизить затраты на хранение товарно-материальных запасов. Одним из методов управления товарно-материальными запасами является так называемый АВС-метод, предложенный Е.С. Стояновой [16, с. 174]. Согласно АВС-методу запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости: - категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа; - категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа; - категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве. Используем АВС-метод для контроля товарно-материальных запасов ЗАО “Иммар”. Для этого: - подсчитаем все затраты на сырье, материалы и комплектующие изделия для производства продукции в 2002 г.; - сгруппируем все виды продуктов в порядке убывания их стоимости; - в полученном списке выделим 3 следующие группы: - категория А - сырье, стоимость которых составляет почти 60% от общей суммы материальных затрат. К нему относится молоко; - категория В - 10 наименований, стоимость которых составляет около 30%; - категория С - все остальные 146 видов сырья, удельный вес которого в затратах на производство молочной продукции меньше 10%. Это различные красители, ароматизаторы и т.д. Классификация АВС-метода позволяет сосредоточиться на контроле только за наиболее важными видами ТМЗ (категории А и В) и тем самым сэкономить время, ресурсы и повысить эффективность управления. Основное внимание при контроле и управлении запасами должно быть уделено наиважнейшим видам сырья (категория А – молоко) Дополнительно для 10 видов (категория В) рекомендуется применять приемы вычисления наиболее экономичного (оптимального) размера заказа и оценивать страховой запас. Контроль за остальными видами сырья может проводиться раз в месяц.

Рис. 21. АВС-метод контроля за запасами

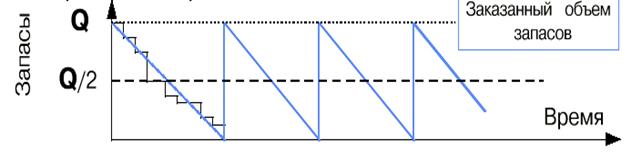

Для молочной продукции стоимость молока занимает почти 60% от общей стоимости. Этот вид товарно-материальных запасов попадает в категорию А, поэтому для него на основе плана производства в текущем году следует определить размер наиболее экономичного объема заказа (Q*). Введем обозначения следующих величин, которые используются в расчетах: О - стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товаров); С - затраты по содержанию на единицу запасов за некоторый период. В том числе расходы по хранению, транспортировке, страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал; S - величина расхода молока за тот же период. Предположим, что стоимость выполнения одного заказа (О), затраты по содержанию единицы запасов (С) и величина расхода товарно-материальных ценностей за некоторый период (S) являются постоянными. Если также принять, что расход запасов устойчив во времени, то Средний объем запасов = Q / 2 единиц, где Q - заказанный объем запасов (в единицах); причем предполагается, что он не изменяется в течение всего рассматриваемого времени.

Рис. 22. Изменение объема запасов во времени.

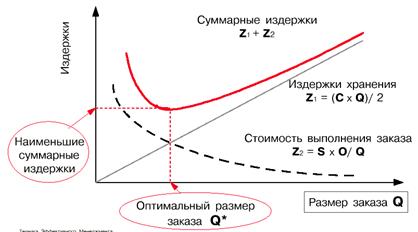

Рис. 23. Расчет наиболее экономичного (оптимального) размера заказа

Рис.24. Точка возобновления заказа и резервный запас Оптимальный размер заказа определяется по формуле:

Для нашего примера при планах производства молочной продукции в объеме 1370 тонн в месяц расход молока по нормам составит S = 1370 х 1,045 = 1432 тонн в месяц Затраты по содержанию запасов в ЗАО «Иммар» по оценкам централизованной бухгалтерии составляют около 10% транспортно-заготовительных расходов (9258 тыс. руб./ месяц) Значит, затраты по содержанию запасов С = 0,1 х 9258 / 1432 = = 0,647 тыс. руб. на тыс. тонн / месяц Стоимость выполнения одного заказа (О) составляет примерно 10 тыс. руб.

Наиболее экономичный размер заказа равен: Наиболее экономичный размер заказа равен:

Отсюда следует, что молоко должно поступать 1432 / 66,52 = 22 раза в месяц У многих предприятий имеется доступная и очень важная информация, которая может быть использована при контроле ТМЗ. Группировки материальных затрат должны проводиться для всех видов ТМЗ с целью выявления среди них наиболее значимых. В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная группа, контроль за состоянием которой имеет первоочередное значение для управления оборотными средствами предприятия. Для наиболее значимых и дорогостоящих видов материалов целесообразно определить наиболее рациональный размер заказа и задать величину резервного (страхового) запаса. Из соображений экономии средств при производстве молочной продукции необходимо стремиться к таким размерам заказов, чтобы молоко поступало ежедневно; страховой запас при этом может быть равен 1-2 дневной потребности. Приведенные расчеты являются в значительной мере теоретическими и не учитывают затраты на транспортировку сырья и материалов. Необходимо сопоставить экономию, которую может получить предприятие за счет внедрения оптимального размера заказа, с дополнительными транспортными затратами, которые возникают при реализации этого предложения Например, ежедневная поставка сырья и материалов для производства автомобилей в ЗАО “Иммар” может потребовать содержания значительного парка грузовых автомашин; транспортно-эксплуатационные издержки могут превысить “экономию”, которую дает оптимизация размеров запасов. Необходимые расчеты по ЗАО «Иммар» приведены в табл.28. Таблица 28 Оценка эффективности оптимизации товарных запасов

Как видим, оптимизация товарных запасов только по молоку приведет к экономии 90 тыс. руб. в месяц. В управлении запасами продукции на складе могут быть использованы такие же приемы, как и при управлении запасами товарно-материальных ценностей, в частности, метод АВС. С помощью представленных выше методик, а также на основе анализа запросов потребителей и производственных возможностей может быть определен наиболее рациональный график поступления готовой продукции на склад и размер страхового запаса. Затраты на хранение, учет и другие расходы, связанные с обеспечением ритмичности поставки произведенной продукции, необходимо сопоставить с преимуществами, которые дает бесперебойное снабжение традиционных покупателей и выполнение периодических срочных заказов Важную роль в управлении оборотными средствами играет дебиторская задолженность. Управление дебиторской задолженностью означает: - определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции; - анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты; - контроль расчетов с дебиторами по отсроченным или просроченным задолженностям; - определение приемов ускорения востребования долгов и уменьшения безнадежных долгов; - задание условий продажи, обеспечивающих гарантированное поступление денежных средств; - прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации. Почему важно управление дебиторской задолженностью? Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие. Дефицит денежных средств в экономике заставил компании изменить условия продаж своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политики предоставления кредита и инкассации. Неоднородное влияние инфляции на различные группы товаров усложнило координацию между политикой в области закупок и политикой продаж, что придает дополнительное значение внедрению эффективных процедур инкассации. Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов. Существуют следующие приемы управления дебиторской задолженностью: - учет заказов, оформление счетов и установление характера дебиторской задолженности; - проведение АВС-анализа дебиторов; - оценка реальной стоимости существующей дебиторской задолженности; - уменьшение дебиторской задолженности на сумму безнадежных долгов; - контроль за соотношением дебиторской и кредиторской задолженности; - определение конкретных размеров скидок при досрочной оплате; - оценка возможности факторинга - продажи дебиторской задолженности. Анализ дебиторской задолженности по срокам возникновения позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок; определяет области, в которых необходимы дополнительные усилия по возврату долгов; дает базу для создания резерва по сомнительным долгам; позволяет сделать прогноз поступлений средств.

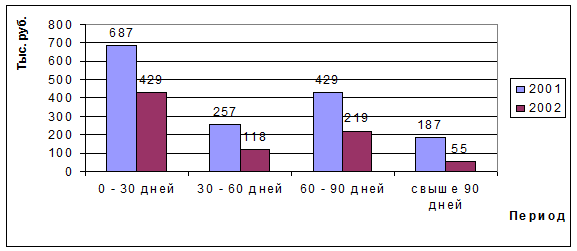

Рис.25. Анализ дебиторской задолженности ЗАО “Иммар” ЗАО “Иммар” реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практике нередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов дает взвешенное старение дебиторской задолженности. Таблица 29 Взвешенное старение дебиторской задолженности

Из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 38 дней. Чтобы иметь более реальную оценку средств, которые в перспективе сможет получить ЗАО “Иммар” от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных, либо используя накопленную статистику. Таблица 30 Взвешенное старение дебиторской задолженности

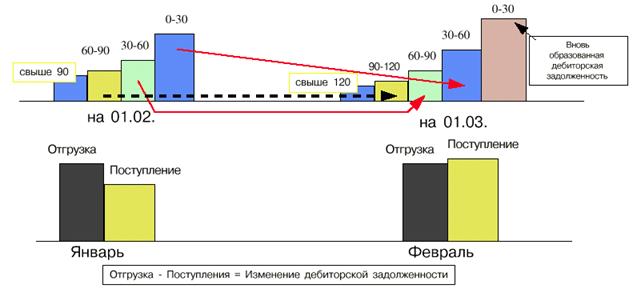

Сделанные оценки показывают, что предприятие не получит 57,461 тыс. руб. или 7% от общей суммы дебиторской задолженности. На эту сумму должен быть сформирован резерв по сомнительным долгам. Реестр старения дебиторской задолженности содержит исходную информацию для прогноза поступления средств. Путем статистической обработки данных о темпах погашения дебиторской задолженности с различными сроками возникновения можно получить средние цифры – доли поступлений в текущем периоде средств от задолженности определенного срока по отношению к объему реализации периода возникновения задолженности – коэффициенты инкассации. В тех случаях, когда не имеется статистических данных или они имеют значительный разброс, и поэтому не могут быть подсчитаны достоверные средние значения, можно использовать наименьшие значения коэффициентов инкассации для прогноза пессимистического варианта. На основе данных о погашении дебиторской задолженности можно также определить долю денежных средств в общей сумме поступлений.

Рис. 26. Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности

То, что сумма всех коэффициентов инкассации не равна 100%, указывает на то, что в силу сложившейся на предприятии кредитной политики объективно существует сомнительная дебиторская задолженность.

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе выполнения дипломной работы были рассмотрены вопросы выбора наиболее оптимального канала сбыта, метода ценообразования, что при эффективном использовании несомненно увеличит прибыль ЗАО “Иммар”.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.118.214 (0.016 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

НЗП

НЗП

(3.1)

(3.1)

Q* = (2 х 1432 х 100) / 0,647 = 66,52 тонн

Q* = (2 х 1432 х 100) / 0,647 = 66,52 тонн