Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 2.2. Оборотный капитал организации (Оборотные фонды) Ознакомьтесь с основными понятиями

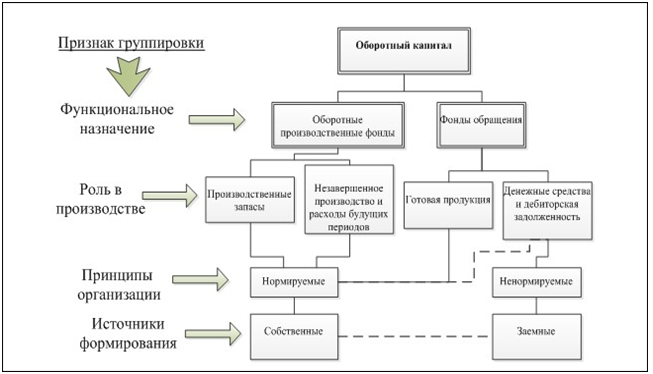

Оборотные фонды (ОбФ) - это совокупность денежных и материальных средств, авансируемых в средства производства, однократно участвующих в производственном процессе и полностью перенося свою стоимость на готовый продукт. ОбФ обеспечивают непрерывность и ритмичность всех процессов, наличие материальных ресурсов и возврат всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Стадии процесса кругооборота: 1) Денежная - денежные средства финансируются в необходимые предметы труда, 2) Производственная - качественное изменение предметов труда в готовую продукцию. В России в ОбФ сосредоточено 40% всех ресурсов предприятия, 3) Товарная - нахождение ОбС в предметах труда и готовой продукции (денежные средства – предметы труда – незавершенное производство – готовая продукция). Классификация ОбС

Рис. 2. Классификация оборотных средств Показатели уровня использования оборотных средств. Критерии оценки эффективности использования Обср является длительность периода оборота. Чем длительнее оборот ОбСр и чем дольше они находятся на любой стадии, тем менее эффективно работает предприятие. Эффективное использование Обср характеризуют: Коэффициент оборачиваемости 𝑄

ОС Q – объем реализованной продукции; ОС – среднегодовой остаток ОбСр Коэффициент оборачиваемости показывает число оборотов, совершенное оборотными средствами за определенный период. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Из формулы видно, что рост количества оборотов при неизменном объеме реализованной продукции снижает среднегодовой остаток ОбС. 2. Коэффициент одного оборота (коэффициент оборачиваемости в днях) показывает, за какой срок оборотные средства совершают полный оборот, т.е. возвращаются к предприятию в виде выручки от реализации продукции b вычисляется: Т

Коб Т – рассматриваемый календарный период (период за который выпущено Q, напр, 365 дней) 3. Коэффициент загрузки характеризует сумму оборотных средств, авансируемых (затраченных) на один рубль выручки от реализации продукции. Обратная величина к Коб. Это отношение среднегодового остатка ОбС к объему реализованной продукции.

ОС

𝑄 4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой – Пч) предприятия к среднегодовой стоимости оборотных средств (ОС): Пч

ОС 5. Коэффициент использования материалов определяется отношением чистого веса единицы продукции на фактический вес материала, израсходанного на данную продукцию. Чв

Вф Чв – чистый вес единицы продукции; Вф – фактический вес материала Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств. Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать Материалоемкость. М

𝑄 М – затраты материалов на производство продукции; Q – объем произведенной/реализованной продукции 7. Материалоотдача: 𝑄

М Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

|

||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.173.132 (0.005 с.) |

Коб =

Коб = Д =

Д = Робс =

Робс = Км =

Км = Ме =

Ме = Выполните практические задания

Выполните практические задания