Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ основных финансово- экономических показателей

Производственная база туристического комплекса. Основным показателем, который характеризует производственную мощность туркомплекса, является количество коек. Динамика изменения коечного фонда приведена в таблице 1. Таблица 1.

Таким образом, за период с 2003г. по 2005год туркомплекс сберег свою мощность в полном объеме. По уровню комфортности коечный фонд туркомплекса характеризуется следующими показателями: Количество корпусов - 12 Количество номеров - 220 Количество основных мест – 440 Количество дополнительных мест - 200 Номера Люкс (двухместные) – 43 Номера П/люкс (двухместные) - 11 Комнаты со всеми удобствами (двухместные) – 149 Комнаты со всеми удобствами (трехместные) – 10 Комнаты со всеми удобствами (одноместные) - 7 1. На Южном берегу Крыма ТК «Жуковка» по количеству мест является одним из самых больших. 2.Туркомплекс имеет высокий уровень комфортности. По итогам Первого независимого потребительского рейтинга «100 лучших здравниц Крыма» Туристический комплекс «Жуковка» занял 2-е место. Лучших назвали сами отдыхающие. Именно их мнение на этот счет выяснялось в ходе широкомасштабного специализированного маркетингового исследования, посвященного определению качества услуг, предоставляемых отдыхающим в крымских здравницах. Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования. Хозяйственная деятельность туркомплекса анализируется самим предприятием, а также выше стоящими организациями. Сами организации анализируют свою работу для улучшения показателей своей деятельности. Основные показатели финансово-хозяйственной деятельности за период 01.01.2004 по 2005 год по туркомплексу приведены в таблице № 2. Таблица 2

В целом дебиторская задолженность незначительна и по сравнению с 2004 годом ниже на 11,5 тыс. грн. Кредиторская задолженность снижена на 1,6 тыс. грн. по сравнению с 2004 годом. Уменьшение кредиторской задолженности произошло в основном по статье «другие кредиторы». Просроченной кредиторской задолженности нет. За период 2004 года по 2005 год туркомплекс предоставлял услуги по размещению, питанию и оздоровлению. Основные показатели выполнения плана обслуживания приведены в таблице 3. Таблица 3. Выполнение плана обслуживания

По объему услуг туркомплекс среди туристических учреждений Крыма занимает 2 место. В тоже время, за анализируемый период была присущая общая для всех здравниц негативная тенденция к уменьшению объемов предоставления услуг в натуральном выражении. Так в 2005 году в здравнице фактически обслуживалось на 3,4 % меньше отдыхающих чем в 2004 году, темпы ж снижения объемов обслуженных койко-дней были выше на 7,3 %. За период 2003 год по 2005 год показатели заполнения коек, который показывает количество койко - дней, которые приходятся на одну койку по здравнице составил: В 2003 году- 107 койко - дней, соответственно коэффициент заполнения составил 0,2928. В 2004 году – 83 койко - дня, соответственно коэффициент заполнения составил 0,2274. В 2005 году- 89 койко - дня, соответственно коэффициент заполнения составил 0,2438. Показатель заполнения рассчитывается, как отношение количества данных койко-дней за год к количеству действующих коек в здравнице. Коэффициент заполнения рассчитывается, как отношение показателя заполнения по здравнице к количеству дней в году(365). Анализ изменений за период с 2003 года по 2005 год показателя заполнения коек свидетельствует про то, что главною причиною падения объемов предоставления услуг по здравнице было падение интенсивности потока отдыхающих.

При анализе показателей рынков сбыта изучается их структура. Деловая активность, в данном примере, повысилась за счет увеличения приобретения путевок Фондами социального страхования Украины. Распределение затрат по здравнице можно рассмотреть на диаграмме: Из диаграммы видно, что важнейшим фактором снижения себестоимости путевки является сокращение материальных затрат. Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат к плановым затратам, пересчитанным на фактический выпуск путевок. Таблица № 4

Тем самым выявленные отклонения раскрывают изменение затрат. Распределение чистой прибыли. По итогам хозяйственной деятельности в 2004-2005 году здравница получила 137,8 тыс. грн. чистой прибыли. Распределение прибыли, полученных в каждом периоде, приведено в таблице Таблица № 5

Выручка от реализации по здравнице в 2005году возросла на 22,1 % по отношению к 2004 году, а балансовая прибыль на 114,2 тыс.грн., соответственно выросла и рентабельность2004 год –0,4%, 2005 год –3,3 %. Рентабельность всегда была качественным показателем эффективности работы любого предприятия. Рентабельность реализованной продукции представляет собой отношение прибыли от реализованной продукции к себестоимости реализованной продукции. Рентабельность продаж, рентабельность активов, рентабельность капитала, рентабельность продукции можно просчитать по формулам: Рентабельность Прибыль от проданных товаров

Он показывает эффективность продаж, или какую прибыль с одной гривны продаж приобрело предприятия, то есть доход реализации, связанный с ценою и затратами. Позитивным есть рост показателя рентабельности. Рентабельность активов характеризует, насколько эффективно предприятие использует свои активы для приобретения прибыли, то есть показывает какую прибыль приносит каждая гривна в активе баланса.

активов = Активы на начало периода + активы на конец периода Рентабельность основной деятельности показывает прибыль от понесенных затрат на производство, административные затраты и сбыт.

Указанные показатели есть основные. Они помогают указать недостатки в работе, пути улучшения деятельности в дальнейшем. Проследим динамику изменений этих показателе в течение двух лет: Таблица № 6

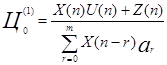

Позитивным есть рост показателя рентабельности. В 2005 году выросли и отчисления на содержание ЗАО, на уставную деятельность ФПУ. Финансовое состояние предприятия в будущем периоде может быть спрогнозировано путем сопоставления ожидаемых поступлений (выручки за произведенную продукцию) и ожидаемых платежей. При этом прогнозе могут быть получены следующие результаты: поступления больше платежей; поступления равны платежам; поступления меньше платежей. Формально, с точностью до ошибки прогноза, в первом и втором случае сумма переменных и постоянных затрат, необходимых для производства X(n) изделий в n-ом периоде, полностью покрывается поступлениями выручки в период n от ранее произведенных изделий X(n-r), платежи за реализацию которых поступят в периоде n. Разность выручки В и затрат З являются валовой прибылью

где Отношение прибыли

Подставляя В и З из (3.1) и (3.2) получаем

При нулевой прибыли в период n p=0 определим, какой должна быть цена:

При При

При Если Из выражений (4) и (5) следует, что цена путевки прямопропорциональна затратам Наиболее простым является подход к назначению цены, исходя из требуемой прибыли. Такой подход к назначению цены в соответствии с выражением (5) может быть применен к рынку, в котором спрос не зависит или слабо зависит от цены, т.е. к неэластичному рынку. Для эластичных рынков, в которых спрос зависит от цены, установление цены должно проводиться с учетом зависимости спроса от цены. В этом случае увеличение цены по сравнению со средней на рынке должно быть обеспечено приданием услуги новых качеств, при которых увеличение цены будет принято покупателями, как обоснованное.

X(n-4)

X(n-3)

X(n-2)

X(n-1)

X(n) U(n) Z(n) -1

Рис. №3 - Схема модели формирования прибыли в период n

На неэластичном рынке при наличии существенного превышения спроса над предложением или при выходе на рынок с новым изделием имеется возможность в короткие сроки добиться значительного накопления средств за счет назначения высокого индекса прибыли p и высокой цены Пусть за один период n предприятие планирует достичь накопления средств

Решая эту зависимость относительно

получаем следующую зависимость для требуемой цены

Так как индекс прибыли p определяется по валовой прибыли, то проведем его определение по цене, назначенной с учетом налога на прибыль

Подставим в (9.7) зависимость для

Эта простая зависимость для p справедлива, если цена При неэластичном рынке, когда потребности покупателей удовлетворяются не полностью, спрос превышает предложение, предприятие имеет возможность повысить индекс прибыли p и цены Если повышение объема производства не планируется руководством предприятия по ряду ограничивающих факторов (экологические ограничения, ограничения срок аренды помещений, оборудования и др.), то возможности повышения индекса прибыли и цены целесообразно использовать для накопления собственных резервных финансовых средств Зависимости (3) и (4) необходимо применять, когда нужно определить требования к средней прибыли p и цене изделия Теперь определим цену для накопления в период n требуемого объема собственных средств

Накопление собственных средств

где

Значит, Отсюда определяем

где

Переменные затраты – это затраты, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, заработная плата работников. Постоянные затраты – это затраты, величина которых остается неизменной в зависимости от изменения объема производства. К ним относятся оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы. Расчет безубыточного производства Плановое количество койко - дней 120036 Выпуск путевок 120036:24=5002 Валовый доход без НДС 6975,8 тыс. грн Остаток валовой прибыли 550,0 тыс. грн Рыночная цена путевки в грн 6975,8тыс грн:5002=1395 Всего затрат 6266,9 тыс. грн 100% В том числе переменные затраты 4480,80тыс. грн 71,5% Постоянные затраты 1786,1 тыс. грн 28,5% Стоимость путевки 1698 грн Это значит, что при продаже 2913 путевок туркомплекс возместит свои убытки.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 132; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.9.186 (0.073 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Продаж = себестоимость проданных товаров.

Продаж = себестоимость проданных товаров. Рентабельность Чистая прибыль

Рентабельность Чистая прибыль .

. (1)

(1) (2)

(2)

,

, - цена одного койко-дня

- цена одного койко-дня к затратам З называется относительной прибылью или индексом прибыли

к затратам З называется относительной прибылью или индексом прибыли  .

.

(3)

(3) (4)

(4)

.

. выражение цены

выражение цены  принимает следующий вид:

принимает следующий вид: (5)

(5)

то символ называют индексом прибыли, если

то символ называют индексом прибыли, если  то его целесообразно называть индексом убытка.

то его целесообразно называть индексом убытка. Безусловно при назначении цены необходимо учитывать затраты, но так как от цены зависит спрос, объем продаж, то кроме затрат при определении цены нужно учитывать, как будет влиять цена на спрос, объем продаж, а, следовательно, на общую выручку и прибыль.

Безусловно при назначении цены необходимо учитывать затраты, но так как от цены зависит спрос, объем продаж, то кроме затрат при определении цены нужно учитывать, как будет влиять цена на спрос, объем продаж, а, следовательно, на общую выручку и прибыль. X(n-r)

X(n-r)

. У руководства предприятия возникает вопрос: какова должна быть назначена цена

. У руководства предприятия возникает вопрос: какова должна быть назначена цена  ? Для этого необходимо, чтобы выполнялось следующее соотношение (с учетом налога на прибыль

? Для этого необходимо, чтобы выполнялось следующее соотношение (с учетом налога на прибыль  ):

):

(6)

(6) (7)

(7)

(8)

(8) назначена в соответствии с зависимостью (6). Таким образом, зависимости (6) и (8) необходимо применять вместе (сначала рассчитывается (6), а затем (8)).

назначена в соответствии с зависимостью (6). Таким образом, зависимости (6) и (8) необходимо применять вместе (сначала рассчитывается (6), а затем (8)). предприятия. Два вида зависимостей для индекса прибыли p и цены

предприятия. Два вида зависимостей для индекса прибыли p и цены  с учетом налога на прибыль и добавленную стоимость.

с учетом налога на прибыль и добавленную стоимость. в период n происходит за счет чистой прибыли, то есть

в период n происходит за счет чистой прибыли, то есть ,

, - чистая прибыль с учетом налога на прибыль и налога на добавленную стоимость. Эту прибыль можно определить из зависимости

- чистая прибыль с учетом налога на прибыль и налога на добавленную стоимость. Эту прибыль можно определить из зависимости  .

. .

. ,

, - норма НДС;

- норма НДС; - переменные и постоянные затраты, скорректированные с учетом уменьшения НДС с реализованной продукции на долю НДС, уплаченную предприятием поставщикам материальных ресурсов.

- переменные и постоянные затраты, скорректированные с учетом уменьшения НДС с реализованной продукции на долю НДС, уплаченную предприятием поставщикам материальных ресурсов.