Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організаційно-правова форма підприємстваСтр 1 из 8Следующая ⇒

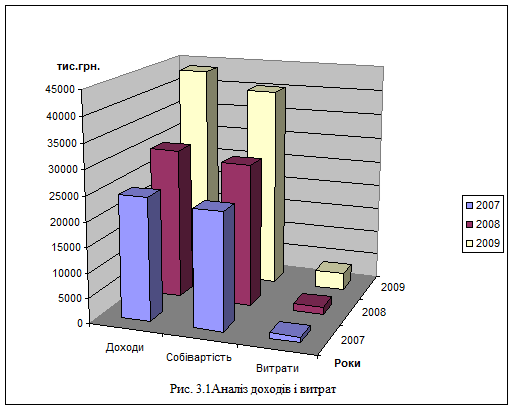

Для аналізу основних економічних показників діяльності ЗАТ «Гранд» за 2007 – 2009 роки використаємо дані «Балансу», «Звіту про фінансові результати» та «Звіту з праці». Розрахуємо динаміку показників, а результати розрахунків представимо у Додатку 1. Узагальнюючими показниками роботи будь – якого підприємства є показники обсягу виробництва та реалізації продукції у вартісному вираженні, до яких належать обсяг товарної продукції в діючих цінах, обсяг товарної продукції в порівняльних цінах, обсяг реалізованої та валової продукції. Одним із вагомих показників, характерних для нашого товариства є показник обсягу реалізації продукції. Цей показник відображає вартість закупленої у виробника продукції, відвантаженої замовникові. Протягом 2007 – 2009 років спостерігається нарощування обсягів реалізованої продукції, а відповідно і збільшення виручки від реалізації продукції: у 2008 році порівняно з 2007 роком на 5601 тис. грн., що становить 22,8 %, а у 2009 році порівняно із 2007 роком на 19080,2 тис. грн. і з 2008 роком на 13479,2 тис. грн., що складає відповідно 77,8 % та 44,7 %. Збільшення обсягів реалізації сприяє відповідно і збільшенню собівартості реалізованої продукції: у 2008 році на 5201,1 тис. грн. або на 22,3 %, та у 2009 році у порівнянні з 2007 роком на 16939,8 тис. грн. або 72,6 % та у порівнянні з 2008 роком – на 11738,7 тис. грн. або 41,2 %. При чому, збільшення обсягів реалізованої продукції відбувається швидше, ніж збільшення собівартості, нащо нам вказують розраховані витрати на 1 грн. реалізованої продукції, оскільки ми бачимо їх зниження з кожним роком: у 2008 році порівняно з 2007 на 0,004 грн., що складає 2,4 % та у 2009 у порівнянні з 2007 на 0,027 грн. та з 2008 – на 0,023 грн., що відповідно становить 2,8 % і 0,4 %, що є позитивним в діяльності даного товариства, оскільки надає змогу збільшувати прибутки від реалізації продукції. Кількість працюючих товариства також має тенденцію до збільшення: у 2008 на 3 чоловіка, а у 2009 році в порівнянні з 2007 на 13 чоловік і у порівнянні з 2008 – на 10 чоловік. Товариство розвивається і розширюється, а тому відбувається і постійне збільшення вартості основних виробничих фондів: у 2008 році на 221,1 тис. грн., а у 2009 році порівняно з 2007 – на 616 тис. грн. і з 2008 – на 394,8 тис. грн. Протягом всіх трьох років діяльності товариство отримує прибутки від звичайної діяльності, але у 2008 році ми бачимо зростання прибутку на 13,1 тис. грн. або 11,1 % у порівнянні з 2007 роком, а у 2009 році сума отриманого прибутку дещо зменшилася порівняно із 2007 роком на 29,5 тис. грн. або 25,1 % та у порівнянні з 2008 роком на 42,6 тис. грн. або 32,6 %. Подібну ситуацію ми спостерігаємо і з таким показником як чистий прибуток, зокрема у 2008 році відбувається його збільшення на 0,5 тис. грн. та у 2009 році різке зменшення у порівнянні з попередніми роками відповідно на 57,5 тис. грн. та 58,0 тис. грн. Зниження суми чистого прибутку можна пояснити також і ростом суми податку на прибуток від звичайної діяльності у 2008 році на 12,6 тис. грн., що складає 30,1 % та у 2009 році порівняно із 2007 на 28 тис. грн. або 67 % і 2008 роком на 15,4 тис. грн. або 28,3 %.

Дебіторська заборгованість по товариству збільшується з кожним роком, в основному за рахунок збільшення боргів наших споживачів за надані товари, роботи і послуги. Так у 2007 році вона становила 801,6 тис. грн., а у 2008 році збільшилася до 901,1 тис. грн.. 2009 рік характеризується також ростом дебіторської заборгованості і її сума уже склала 1245,5 тис. грн. Сума кредиторської заборгованості коливається, так у 2008 році порівняно із 2007 роком вона зменшується на 545,1 тис. грн. за рахунок часткового погашення суми короткострокових кредитів банків та заборгованості за товари, роботи і послуги, а у 2009 році спостерігається знову суттєве збільшення кредиторської заборгованості порівняно із попередніми роками відповідно на 669,5 тис. грн. і 1214,6 тис. грн. Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи товариства. У ній відбиваються всі сторони виробничо-господарської діяльності підприємницької структури. Чим краще працює товариство, чим економніше і раціональніше воно використовує власні ресурси, чим успішніше удосконалює свою техніку, тим нижчою буде собівартість виготовлення продукції. Собівартість слугує базою ціни товару і її нижньою межею для виробника, щоб забезпечити процес відтворення виробництва. Товариство не може встановлювати ціну, нижчу за собівартість, бо в такому разі воно матиме збитки.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, які входять до неї. Як відомо, витрати товариства відшкодовуються за рахунок двох його власних джерел: собівартості (валових витрат) і прибутку. Тому питання про склад витрат, які входять до собівартості, є питанням їх розмежування між зазначеними джерелами відшкодування. Загальний принцип цього розмежування полягає в тому, що через собівартість мають відшкодовуватися витрати, що забезпечують просте відтворення всіх факторів виробництва: предметів, засобів праці, робочої сили і природних ресурсів. Відповідно до цього собівартість продукції охоплює витрати на: - дослідження ринку і виявлення потреби у продукції; - підготовку й освоєння нової продукції; - виробництво (витрати на сировину, матеріали, енергію, амортизацію основних виробничих фондів, оплату праці персоналу та ін.); - обслуговування виробничого процесу й управління ним; - збут продукції (пакування, транспортування, реклама, комісійні витрати; - розвідку, використання й охорону природних ресурсів (плата за воду, геологорозвідувальні роботи, плата за деревину, витрати на рекультивацію земель, охорону повітряного, водного басейнів); - набір і підготовку кадрів. Проаналізуємо динаміку собівартості ЗАТ «Гранд» за 2007 – 2009 роки в таблиці 1.1. Таблиця 1.1 Аналіз собівартості продукції по підприємству за 2007-2009 роки Показники |

Рік |

2008 |

2009 | |||||||

| Фактичні дані | Абсолютне від-ня | Фактичні дані | Абсолютне від-ня | ||||||||

| Обсяг реалізованої продукції, тис. грн | 24535,2 | 30136,2 | 5601 | 43615,4 | 13479,2 | ||||||

| Собівартість реа-лізованої продукції, тис. грн. | 23322,5 | 28523,6 | 5201,1 | 40262,3 | 11738,7 | ||||||

| Витрати на 1 грн. реалізованої продукції, грн | 0,950 | 0,946 | 0,009 | 0,923 | -0,004 | ||||||

Як бачимо собівартість продукції в 2008 році в порівнянні з 2007 роком зростає на 5201,1 тис. грн. та у 2009 році також збільшується на 11738,7 тис. грн. такий ріст собівартості можна пояснити нарощуваннями обсягів реалізації продукції протягом аналізованого періоду. Узагальнюючим показником роботи товариства є витрати на 1 грн. товарної продукції і вони більш якісно характеризують роботу товариства.

Показник витрат на одну гривню товарної або реалізованої продукції вираховуються як відношення собівартості продукції до обсягу продукції. Якщо цей показник є меншим одиниці, то товариство від реалізації продукції повинно отримати прибуток, якщо ж більше одиниці, то збиток. Слід відзначити, що ці витрати по ЗАТ «Гранд» за аналізований період є менше одиниці, а саме у 2007 році вони складали 0,950 грн., у 2008 – 0,946 грн., у 2009 – 0,923 грн.. Ми спостерігаємо зменшення витрат, що є позитивним для діяльності даного товариства.

Звичайно, підприємства здійснюють господарську діяльність не заради власного задоволення. Метою підприємництва є одержання прибутку, який визначається як різниця доходів і витрат підприємства. Якщо доходи більші ніж витрати, підприємство працює з прибутком, при зворотній ситуації підприємство отримує збиток.

Фінансовим результатом виробничо - господарської діяльності товариства за аналізований період був показник прибутку. Інформаційною базою для проведення аналізу фінансових результатів є форма № 2 “Звіт про фінансові результати”. На основі цієї звітності проведемо аналіз рівня, динаміки фінансових результатів в таблиці 3.3

|

|

Таблиця 1.2 - Аналіз рівня та динаміки показників фінансових результатів діяльності по ЗАТ «Гранд» за 2007 – 2009 роки, тис. грн.

| Показники | 2007 | 2008 | 2009 | Відхилення 2009року від | |

| 2007р | 2008р | ||||

| 1. Дохід від реалізації продукції | 29442,3 | 36163,5 | 52185,4 | 22743,1 | 16021,9 |

| 2. Податок на додану вартість | 4907,1 | 6027,3 | 8706,8 | 3799,7 | 2379,5 |

| 3. Чистий дохід від реалізації продукції | 24535,2 | 30136,2 | 43615,4 | 19080,2 | 13479,2 |

| 4. Собівартість реалізованої продукції | 23322,5 | 28523,6 | 40262,3 | 16939,8 | 11738,7 |

| 5. Інші вирахування з доходу | - | - | 136,8 | 136,8 | 136,8 |

| 6. Валовий прибуток | 1212,7 | 1612,6 | 3353,1 | 2140,4 | 1740,5 |

| 7. Інші операційні доходи | - | - | 198,5 | 198,5 | 198,5 |

| 8. Адміністративні витрати | 509,6 | 336 | 1389,2 | 879,6 | 1053,2 |

| 9. Витрати на збут | - | 5,1 | 46 | 46 | 40,9 |

| 10. Інші операційні витрати | 585,4 | 833,3 | 1754,9 | 1169,5 | 921,6 |

| 11. Прибуток від операційної діяльності | 117,7 | 438,2 | 361,5 | 243,8 | -76,7 |

| 12. Дохід від участі в капіталі | - | - | - | - | - |

| 14. Інші доходи | - | 46,7 | 10,1 | 10,1 | -36,6 |

| Продовження табл. 1.2 15. Фінансові витрати | - | 296,1 | 247,5 | 247,5 | -48,6 |

| 16. Втрати від участі в капіталі | - | - | - | - | - |

| 17. Інші витрати | - | 58 | 36 | 36 | -22 |

| 18. Прибуток від звичайної діяльності до оподаткування | 117,7 | 130,8 | 88,2 | -29,5 | -42,6 |

| 19. Податок на прибуток | 41,8 | 54,4 | 69,8 | 28 | 15,4 |

| 20. Надзвичайні витрати | - | - | - | - | - |

| 21. Чистий прибуток | 75,9 | 76,4 | 18,4 | -57,5 | -58 |

На підставі наведених даних у таблиці 3.3 можемо сказати, що узагальнюючим показником фінансових результатів є показник прибутку від звичайної діяльності до оподаткування. У 2007 році він склав 117,7 тис. грн., у 2008 – 76,4 тис. грн., а 2009 році цей показник зменшився і склав 18,4 тис. грн.

Аналізуючи чистий дохід від реалізації продукції, що вираховується як різниця доходу від реалізації продукції та податку на додану вартість, потрібно відмітити, що даний показник має тенденцію до значного збільшення. Якщо у 2007 році цей показник складав 24535,2 тис. грн., то у 2009 році – 43615,4тис. грн.

Одним із видів прибутку товариства є валовий прибуток, що є результатом різниці між чистим доходом від реалізації продукції і собівартістю реалізованої продукції. Даний показник у 2007 році по ЗАТ «Гранд» складав 1212,7 тис. грн. у 2008 році – 1612,6 тис. грн., а у 2009 – 3353,1 тис. грн.

Другим видом прибутку, що є результатом операційної діяльності є показник прибутку від цієї діяльності. За аналізований період ЗАТ «Гранд» отримало у 2007 році 117,7 тис. грн.., у 2008 – 438,2 тис. грн.. та у 2009 – 361,5 тис. грн.. Збільшення прибутку від операційної діяльності протягом 2008 року є результатом економії витрат, що добре характеризує дане товариство. Хоча у 2009 році даний показник зріс порівняно із даними 2007 року, але він все таки менший, ніж у 2008 році, що вказує на наявність перевитрат по товариству.

|

|

Як позитивне явище потрібно відмітити збільшення прибутку від операційної діяльності у 2008 порівняно з попереднім роком на 320,5 тис. грн. Це пов’язано з тим, що адміністративні витрати у 2008 році склали 336,0 тис. грн., що на 173,6 тис. грн. є меншою сумою, ніж у 2007 році.

Спостерігаємо зростання витрат на збут. У 2009 році ці витрати дорівнюють 46, 0 тис. грн., що в порівнянні з 2008 роком на 50,9 тис. грн. більше. Витрати на збут — це витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг), наприклад:

1. оплата праці й комісійні винагороди продавцям, торговим агентам і працівникам підрозділів, які забезпечують збут;

2. витрати на рекламу і дослідження ринку (маркетинг);

3. витрати на передпродажну підготовку товарів;

4. відрядні виплати працівникам, зайнятим збутом;

5. витрати на утримання складу магазину (ремонт, опалення, освітлення, охорона);

6. витрати на транспортування, перевалку товарів та страхування їх, оплата транспортно-експедиційних та інших послуг, пов’язаних з транспортуванням товарів відповідно до умов договору (базису) поставки;

7. інші.

Зростання витрат можна пояснити збільшенням роздрібних точок, що стали обслуговуватися товариством та зростанням цін на паливно-мастильні матеріали та ін.

Фінансові витрати ЗАТ «Гранд» - це витрати на погашення відсотків за користування кредитними коштами, отриманими на поповнення оборотних коштів для здійснення основного виду діяльності – оптової торгівлі продовольчими та непродовольчими товарами.

У діяльності будь – якого підприємства можуть виникати прибутки та збитки від надзвичайної діяльності. Надзвичайною вважається діяльність, яка кардинально відрізняється від звичайної і не очікується. Що вона буде повторюватися періодично або в кожному звітному періоді.

Аналіз перерахованих показників здійснюється на підставі використання даних бухгалтерського обліку, а саме: первинних документів, облікових регістрів, звітності тощо.

Чистий прибуток – це різниця між прибутком від звичайної діяльності та податком на прибуток. Так дане товариство отримало чистий прибуток в розмірі 75,9 тис. грн. у 2007 році, 76,4 тис. грн. у 2008 році, а найменший розмір чистого прибутку товариство досягло у наступному 2009 році в розмірі 18,4 тис. грн. Рентабельність реалізованої продукції за чистим прибутком у 2007 році склала 0,3 %, у 2008 – 0,3 %, у 2009 – 0,05 %. Це найнижчий показник за аналізований період, що негативно характеризує фінансову діяльність роботи ЗАТ «Гранд».

За даними таблиці 1.2 побудуємо гістограму для аналізу співвідношення доходів до витрат товариства.

На зміну показників прибутку впливають різноманітні внутрішні та зовнішні фактори, а саме:

|

|

- обсяг реалізації, який залежить від обсягу виробництва, кон’юнктури ринку, залишків готової продукції,

- собівартість реалізації продукції, яка залежить від рівня витрат на окремі вироби, ціни на матеріали та інші складові собівартості продукції,

- ціна реалізації, яка залежить від якості продукції, ринків збуту, термінів реалізації, рівня інфляції тощо.

1.3 Організаційно-виробнича структура ЗАТ ” Гранд ”

ЗАТ «Гранд» притаманна дивізійна організаційна структура управління, яка базується на поглибленні поділу управлінської праці. Тут відбуваються процеси децентралізації оперативних функцій управління, здійснюваних виробничими структурними ланками, і централізації загально корпоративних функцій, які зосереджуються у вищих ланках адміністрації. При такій структурі управління кожний виробничий підрозділ має власну достатньо розгалужену структуру управління, яка забезпечує його автономне функціонування. Лише стратегічні функції управління централізовано на корпоративному рівні. Групування видів діяльності здійснюється із застосуванням принципу поділу праці, а це означає, що навколо певного виробництва формується автономна організаційна спільність. Перевагами такої структури управління є гнучке реагування на зміни у зовнішньому середовищі, швидке прийняття управлінських рішень та поліпшення їхньої якості. Організаційна схема управління ЗАТ «Гранд» представлена на Додатку 2.

Органами управління та контролю Товариства є:

Органами управління та контролю Товариства є:

· загальні збори акціонерів Товариства;

· генеральний директор;

· ревізійна комісія / Ревізор Товариства

Посадовими особами органів управління визнаються Генеральний директор, голова Ревізійна комісія / Ревізор Товариства.

Загальні збори акціонерів Товариства є вищим органом Товариства. Загальні збори мають право приймати рішення по будь-якому питанню діяльності Товариства, внесеному до порядку денного Зборів.

До компетенції загальних зборів акціонерів належить:

1) визначення основних напрямів діяльності акціонерного товариства і затвердження його планів та звітів про їх виконання;

2) внесення змін до статуту товариства, у тому числі зміна розміру його статутного капіталу;

3) обрання і відкликання виконавчого та інших органів товариства, Ревізійної комісії;

4) прийняття рішення про ліквідацію товариства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу;

5) затвердження річних результатів діяльності акціонерного товариства, затвердження звітів і висновків ревізійної комісії Товариства, порядку розподілу прибутку, строку та порядку виплати частки прибутку, визначення порядку покриття збитків;

6) затвердження правил процедури та інших внутрішніх документів товариства, визначення організаційної структури товариства;

На Загальних зборах акціонерів ведеться протокол, який містить питання порядку денного, прийняті рішення, результати голосування, а також особливі думки та пропозиції акціонерів. Протокол підписується Головою та секретарем Загальних зборів.

Генеральний директор є виконавчим органом, який здійснює керівництво поточною діяльністю Товариства.

Генеральний директор підпорядкований та підзвітний Загальним зборам. Рішення загальних зборів є обов’язковим для виконання Генеральним директором.

Генеральний директор:

1. Готує пропозиції щодо напрямків діяльності Товариства та вносить їх на затвердження Загальним зборам;

2. Готує звіт про діяльність генерального директора і виносить його та річний баланс на затвердження Загальних зборів акціонерів;

3. Розробляє проект плану діяльності Товариства на наступний рік та виносить його на затвердження Загальним зборам;

4. Затверджує організаційну структуру підприємства;

5. Готує пропозиції щодо розподілу прибутку, строків та порядку виплати частки прибутку у вигляді дивідентів, порядок покриття збитків та виносить на затвердження Загальним зборам;

6. Готує пропозиції щод перерозподілу фондів, створених з чистого прибутку та виносить на затвердження Загальним зборам;

7. Розробляє та виносить на затвердження Загальним зборам правила, процедури та інші внутрішні документи, що регулюють діяльність Товариства в цілому;

8. Визначає перелік відомостей, що складають комерційну таємницю Товариства.

Для рішення особливо важливих та складних питань фінансової та господарської діяльності Товариства, Генеральний директор може створювати тимчасові або постійно діючі комітети та комісії з найкомпетентніших працівників товариства.

Для здійснення контролю за фінансово-господарською діяльністю Товариства, його підрозділів та служб, обирається Ревізійна комісія (якщо до її складу обрано 3 і більше акціонерів).

У своїй діяльності Ревізійна комісія керується чинним законодавством, статутом та іншими внутрішніми документами Товариства, що прймаються Загальними зборами і відносяться до діяльності Ревізійної комісії.

Ревізійна комісія Товариства обирається Загальними зборами строком на 3 роки.

Ревізійна комісія Товариства має право:

1) одержувати від органів управління Товариства, його підрозділів та служб, посадових осіб належні матеріали, бухгалтерські та інші документи протягом 5 днів після їх письмового запиту;

2) вимагати скликання засідань Загальних зборів у випадках, коли виявлені порушення у виробничо-господарській, фінансовій або правовій діяльності Товариства;

3) вимагати від посадових осіб пояснень з питань, що належить до компетенції Ревізора Товариства;

4) ставити питання про відповідальність працівників Товариства в разі порушення ними Положень, правил, інструкцій та інших документів, що прйняті в Товаристві;

5) залучати до своєї роботи спеціалістів, які не займають штатних посад в Товариства, вимагати від Товариства оплати всіх необхідних витрат, повязаних з проведенням аудиторських перевірок та ревізій.

Ревізійна комісія Товариства складає власні висновки за результатами перевірок річного звіту та балансу та подає їх Загальним зборам не пізніше, ніж за два тижні до чергових Загальних зборів акціонерів. Без висновків Ревізійної комісії Загальні збори не мають права затверджувати баланс.

Наглядова Рада представляє інтереси Акціонерів в період між проведенням будь-яких Зборів Акціонерів, здійснює перевірку фінанової та адміністративної діяльності Дирекції, визначення загального напрямку діяльності Товариства, розробку стратегії діяльності та прийняття основних рішеньщодо діяльності Товариства в період між проведенням Зборів.

Наглядова рада складається з Акціонерів, які не входять до складу Дирекції або ревізійної комісії Товариства, або їх належним чином уповноважених предствників.

Голова Наглядової Ради обирається на посаду Зборами на термін у 2 роки, однак він може бути знову обраний на цю посаду після закінчення цього терміну в порядку визначеному Статутом.

Засідання Наглядової Ради вважається дійсним та таким, що має силу, якщо на ньому є присутніми особисто, або згідно довіреності не менше, ніж половина загальної кількості Представників плюс один Представник.

Чергові засідання наглядової Ради повинні відбуватися не менше, ніж один раз на два місяці. Спеціальні засідання Наглядової Ради можуть відбуватися в будь-який час, коли виникає така потреба, на вимогу будь-якого Представника.

Збори можуть делегувати Наглядовій раді такі повноваження:

· перевірка фінансової діяльності Товариства та досягнень Дирекції в управлінні;

· затвердження річного бюджету та бізнес-плану, підготовлених Дирекцією;

· визначення основних напрямів діяльності Товариства і затвердження планів та звітів про їх виконяння;

· затвердження представленої Генеральним директорм організаційної структури Товариства;

· приймати будь-які рішення, необхідні для виконання перелічених вище функцій.

Заступник генерального директора по капітальному будівництву та господарській частині має у своєму підпорядкуванні господарський відділ, склад, три будівельні дільниці та відповідальний за утримання будівель і споруд (адміністративної будівлі, складських приміщень, бази відпочинку) в належному стані, проведення поточного та капітального ремонту будівель, а також будівництва нових складських приміщень.

Заступник генерального директора по фінансах та з питань оподаткування має в своєму підпорядкуванні бухгалтерію та юридичний відділ.

Головний бухгалтер відповідає за ведення бухгалтерського, оперативного і статистичного обліку результатів господарсько-фінансової діяльності згідно чинних норм за відповідними формами, а також своєчасне подання бухгалтерської та іншої звітності органам державної статистики.

Юридичний відділ відповідає за складання договорів з постачальниками та клієнтами Товариства, та представляє інтереси Товариства в державних та при потребі в судових органах.

В свою чергу заступник генерального директора відповідає за діяльність таких відділів:

1. Експедиційний відділ;

2. Транспортний відділ;

3. Відділ “MF” – відповідальний за сортування та реалізацію продукції таких виробників як ПТП «Мастерфудз енд Еффем Україна», СП «Вітмарк – Україна» (ТОВ соки Jaffa) та ін.;

4. Відділ КФУ – відповідальний за сортування та реалізацію продукції таких виробників як «Крафт Фудз Україна», «Євро Фудз ГБ Україна» (Галіна Бланка), «Вертикаль Плюс» (Wrigley), «Сибірський Берег» та ін.

Експедиційний відділ підпорядковується в першу чергу начальнику експедиційного відділу. Наступна ланка підпорядкування це начальник контрольно-ревізійного відділу. Найвищою ланкою підпорядкування експедиційного відділу є заступник генерального директора.

До складу експедиційного відділу на сьогоднішній день входить:

1) Начальник експедиційного відділу – 1;

2) Старший експедитор – 1;

3) Експедитори – 7.

Склад та робота експедиційного відділу тісно пов’язані із роботою транспортного відділу.

Транспортно-експедиторське обслуговування вирішує такі питання:

- звільнює ТП від допоміжних операцій;

- зосереджує підготовку товарів для транспортування;

- підготовлює товаросупроводжуючі документи;

- забезпечує упаковку, маркування та зберігання вантажів;

здійснює обробку вантажів при навантаженні-перевантаженні.

Найбільш розповсюдженими транспортно-експедиторськими операціями є:

- раціональний вибір тз;

- складання поточних, річних і перспективних планів;

- організація складування та зберігання вантажів;

- упакування, маркування та комплектація вантажів;

- організація перевезень вантажів зі складу на склад;

- підготовка дрібних та партійних комплектних вантажів;

- забезпечення контейнерних вантажопотоків;

- забезпечення максимального вантажопідйомності ТЗ;

- підписання договорів з перевізниками;

- оформлення товаросупроводжуючих документів;

- оформлення прийому-здавальних документів;

- оформлення рекламаційних документів;

- сприяння перевантаження вантажів;

- розсортування, переупакування, маркування вантажів;

- підготовка ТЗ до перевезень специфічних вантажів;

- супроводження вантажів;

- оформлення та погодження товаросупроводжуючих документів.

ФВА-аналіз

Об’єктом для ФВА обрано експедиційний відділ, який підпорядковується в першу чергу начальнику експедиційного відділу. Наступна ланка підпорядкування це начальник контрольно-ревізійного відділу. Найвищою ланкою підпорядкування експедиційного відділу є заступник генерального директора.

До складу експедиційного відділу на сьогоднішній день входить:

4) Начальник експедиційного відділу – 1;

5) Старший експедитор – 1;

6) Експедитори – 12.

Склад та робота експедиційного відділу тісно пов’язані із роботою транспортного відділу. На балансі ЗАТ „Гранд” 12 автомобілів, які забезпечують доставку продукції по Івано-Франківській області та обслуговуються транспортним відділом.

Основними цілями здійснення ФВА функцій експедиційного відділу полягає у пошуку шляхів зниження витрат на розповсюдження товарів при одночасному збереженні якості виконуваної роботи працівниками відділу.

Проміжними цілями ФВА є: виявлення відхилень в роботі працівників експедиційного відділу, підвищення продуктивності праці персоналу.

Строк проведення ФВА: 1 місяць.

Робоча група складається з п’яти експертів - спеціалістів різних напрямків, що дозволить виявити та комплексно і різносторонньо проаналізувати проблеми. Членів групи експертів знайомлять з важливістю і змістом майбутньої роботи, кожного експерта наділяють правом аналізувати функції та оцінювати їх за важливістю.

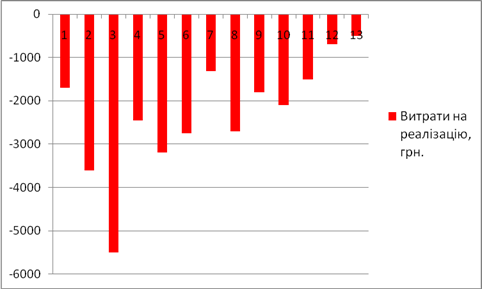

Таблиця 3.7 - Функції зольно-дубильного цеху та витрати на їх реалізацію

| Основні функції | Важливість функцій | Витрати, грн |

| 1. Раціональний вибір тз. | A | 1700 |

| 2. Складання поточних, річних і перспективних планів. | А | 3600 |

| 3. Організація складування та зберігання вантажів. | A | 5500 |

| 4. Упакування, маркування та комплектація вантажів. | В | 2450 |

| 5. Підготовка дрібних та партійних комплектних вантажів. | В | 3200 |

| 6. Забезпечення контейнерних вантажопотоків. | В | 2750 |

| 7. Забезпечення максимального вантажопідйомності ТЗ. | B | 1320 |

| 8. Підписання договорів з перевізниками. | A | 2700 |

| 9. Оформлення товаросупроводжуючих документів. | А | 1800 |

| 10. Оформлення прийому-здавальних документів. | B | 2100 |

| 11. Сприяння перевантаження вантажів. | B | 1500 |

| 12. Розсортування, переупакування, маркування вантажів. | C | 700 |

| 13. Супроводження вантажів. | В | 500 |

| Всього | Х | 298 2 0 |

Проаналізуємо важливість функцій експедиційного відділу за ABC- аналізом та визначимо витрати на їх реалізацію, результати представимо у таблиці 3.7.

Визначимо вагомість кожної функції експедиційного відділу експертним методом за пятибальною шкалою та виведемо середню оцінку експертів, результати відобразимо у таблиці 3.8.

Таблиця 3.8 – Матриця визначення вагомості функції та експертних оцінок

| Основні функції | Експертні оцінки | Середнє значення | Ранг | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Раціональний вибір тз | 5 | 5 | 5 | 5 | 4 | 4,8 | 13 |

| 2. Складання поточних, річних і перспективних планів. | 5 | 4 | 4 | 5 | 4 | 4,6 | 12 |

| 3. Організація складування та зберігання вантажів | 3 | 4 | 4 | 5 | 4 | 4 | 9 |

| 4. Упакування, маркування та комплектація вантажів. | 4 | 5 | 3 | 4 | 5 | 4,2 | 10 |

| 5. Підготовка дрібних та партійних комплектних вантажів. | 2 | 3 | 4 | 4 | 2 | 3 | 6 |

| 6. Забезпечення контейнерних вантажопотоків. | 3 | 3 | 1 | 3 | 2 | 2,4 | 4 |

| 7. Забезпечення максимального вантажопідйомності ТЗ. | 4 | 5 | 5 | 4 | 4 | 4,4 | 11 |

| 8. Підписання договорів з перевізниками. | 5 | 3 | 3 | 3 | 4 | 3,6 | 7 |

| 9. Оформлення товаросупроводжуючих документів. | 3 | 2 | 2 | 2 | 1 | 2 | 2 |

| 10. Оформлення прийому-здавальних документів. | 2 | 3 | 2 | 1 | 3 | 2,2 | 3 |

| 11. Сприяння перевантаження вантажів. | 3 | 3 | 4 | 5 | 4 | 3,8 | 8 |

| 12. Розсортування, переупакування, маркування вантажів. | 1 | 2 | 2 | 1 | 3 | 1,8 | 1 |

| 13. Супроводження вантажів. | 2 | 3 | 4 | 3 | 1 | 2,6 | 5 |

Всього

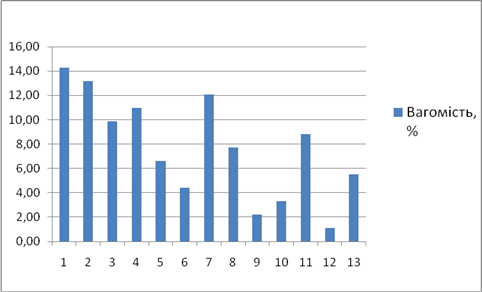

Відповідно до даних таблиці 3.8, найменш вагомою, на думку експертів, є функція розсортування, переупакування, маркування вантажів, яке закріплене за цехом, складання відповідної звітності, а найбільш значимою є функція Раціональний вибір тз.

Наступним кроком функціонально-вартісного аналізу буде визначення вагомості та питомої ваги витрат, а також розрахунок коефіцієнту витрат на вагомість функції, результати обчислень занесемо у таблицю 3.9.

Таблиця 3.9 - Визначення вагомості, питомої ваги витрат та коефіцієнту витрат

| Основні функції | Вагомість, % | Питома вага витрат, % | Коефіцієнт витрат |

| 1. Раціональний вибір тз | 14,29 | 5,70 | 0,40 |

| 2. Складання поточних, річних і перспективних планів. | 13,19 | 12,07 | 0,92 |

| 3. Організація складування та зберігання вантажів. | 9,89 | 18,44 | 1,86 |

| 4. Упакування, маркування та комплектація вантажів. | 10,99 | 8,22 | 0,75 |

| 5. Підготовка дрібних та партійних комплектних вантажів. | 6,59 | 10,73 | 1,63 |

| 6. Забезпечення контейнерних вантажопотоків. | 4,40 | 9,22 | 2,10 |

| 7. Забезпечення максимального вантажопідйомності ТЗ. | 12,09 | 4,43 | 0,37 |

| 8. Підписання договорів з перевізниками. | 7,69 | 9,05 | 1,18 |

| 9. Оформлення товаросупроводжуючих документів. | 2,20 | 6,04 | 2,75 |

| 10. Оформлення прийому-здавальних документів. | 3,30 | 7,04 | 2,14 |

| 11. Сприяння перевантаження вантажів. | 8,79 | 5,03 | 0,57 |

| 12. Розсортування, переупакування, маркування вантажів. | 1,10 | 2,35 | 2,14 |

| 13. Супроводження вантажів. | 5,49 | 1,68 | 0,31 |

| Всього | 100 | 100 | Х |

Розрахунок коефіцієнту витрат на вагомість функції (Кв) здійснюється за формулою:

Кв = Питома вага витрат, % / Вагомість, % (3.1)

Відобразимо залежність витрат на реалізацію функцій від вагомості графічно на рисунку 3.7.

Рисунок 3.8 – Залежність витрат на реалізацію функцій від вагомості

Як видно з таблиці 3.9, коефіцієнт витрат на реалізацію функцій, які мають найбільшу вагомість не перевищує 1, що свідчить про відповідність затрат значенню функції для експедиційного відділу та для підприємства загалом. Для функцій, величина коефіцієнта витрат яких значно перевищує 1, необхідно розробити та застосувати заходи по оптимізації відношення витрат на їх реалізацію до їх вагомості для даного відділу. Найнижчий показник вагомості для функції - сприяння перевантаження вантажів, яке закріплене за відділом- становить 1,1 %. Дана функція відноситься до категорії неважливих для даного цеху, тому питома вага витрат на реалізацію значно перевищує показник вагомості. Доцільно ліквідувати дану функцію або зменшити витрати на її реалізацію до оптимального для підприємства рівня.

Висновок

Уміння керувати конфліктом є вирішальним для менеджерів ЗАТ «Гранд». Після завершення конфліктів по вертикалі в 28 % випадків підвищується якість індивідуальної діяльності керівника.. Конфлікт змушує службовців ЗАТ «Гранд» інтенсивно спілкуватися один з одним, знати один одного трохи більше. При цьому члени колективу починають краще розуміти своїх колег, стають більш чутливими до проблем інших людей. І нарешті, люди оцінюють необхідність розуміння норм і бажань іншого й неможливість бути вільними від суспільства, знаходячись у ньому.

Позитивними характеристиками конфліктів на конфлікт служить джерелом розвитку особистості, міжособистісних відносин, у процесі конструктивного вирішення конфліктних питань працівник ЗАТ «Гранд»здобуває соціальний досвід виходу з важких ситуацій:

Ø конфлікт допомагає глибше оцінити індивідуально-психологічні особливості працівників, які беруть участь у ньому, їхні ціннісні орієнтації, мотиви;

Ø у результаті розв’язання конфліктних суперечностей відбувається розрядження психічної напруженості, знижується інтенсивність негативних емоцій;

Ø конфлікт усуває цілком чи частково наявні суперечності, висвітлюючи вузькі місця, невирішені питання, факти недостатньої діловитості й порядності. Після завершення конфліктів у більше ніж 65 % випадків удається цілком чи частково вирішити суперечності, що лежать у їхній основі;

Ø конфлікт служить джерелом розвитку особистості, міжособистісних відносин, у процесі конструктивного вирішення конфліктних питань працівник конфлікт служить джерелом розвитку особистості, міжособистісних відносин, у процесі конструктивного вирішення конфліктних питань працівник здобуває соціальний досвід виходу з важких ситуацій; здобуває соціальний досвід виходу з важких ситуацій;

Ø конфлікти підтримують соціальну активність працівників, сприяють запобіганню застою й поліпшенню якості індивідуальної діяльності працівників.

Після завершення конфліктів підвищується якість індивідуальної діяльності керівників та працівників ЗАТ «Гранд».