Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз прибутку та рентабельності

Аналіз обсягу випуску і реалізації продукції є частиною управлінського аналізу і здійснюється з метою обгрунтування управлінських рішень на підвищення ефективності виробництва. Беззбитковий (критичний) обсяг продажів розраховується з рівняння, заснованого на рівності виручки від реалізації продукції і суми постійних і змінних витрат, що випливають з визначення беззбитковості:

де -

Для визначення критичного обсягу продажів і запасу фінансової міцності підприємства проведемо аналіз витрат.

Таблиця 2.5 Структура витрат ЗАТ «Хмельницька Маслосирбаза»

Аналіз структури витрат підприємства показав, що найбільшу частку у витратах підприємства займають постійні витрати, але слід звернути увагу, що із зростанням товарообігу частка постійних витрат знижується. У таблиці 2.6 проведемо аналіз динаміки витрат компанії.

Таблиця 2.6 Аналіз витрат за 2008-2010 роки

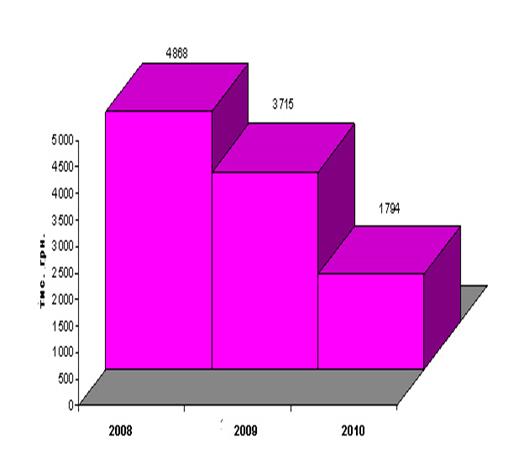

Рис. 2.4 Динаміка витрат підприємства

За аналізований період витрати підприємства виросли на 12 363 тис. грн., або на 68,2%, у тому числі постійні витрати зросли на 73,4%, а змінні на 65,8%. Крім собівартості товару і заробітної плати персоналу з відрахуваннями, більшу частку в структурі витрат підприємства займають транспортні витрати, так за аналізований період вони зросли на 4 410 тис. грн., або на 140%. Тому далі в таблиці 2.7 представимо аналіз транспортних витрат підприємства. Таблиця 2.7 Транспортні витрати підприємства

Проведений аналіз показав, що кількість автотранспорту підприємстві неухильно зростає, що пояснюється зростанням обсягів продажів, але як негативний момент слід відзначити зростання вартості 1 години роботи автотранспорту. Тому керівництву підприємства слід з метою підвищення ефективності товароруху розробити заходи щодо зниження транспортних витрат. Одним з найбільш ефективних методів фінансового аналізу з метою оперативного і стратегічного планування служить операційний аналіз, званий також аналізом «Витрати - Обсяг - Прибуток», що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва (збуту).

Ключовими елементами операційного аналізу є: операційний важіль, поріг рентабельності і запас фінансової міцності підприємства. Дія операційного (виробничого, господарського) важеля проявляється у тому, що будь-яка зміна виручки від реалізації завжди породжує більш сильна зміна прибутку. У практичних розрахунках для визначення сили впливу операційного важеля застосовують відношення так званої валового доходу (результату від реалізації після відшкодування змінних витрат) до прибутку. Валовий дохід являє собою різницю між виручкою від реалізації і змінними витратами. Цей показник в економічній літературі позначається також як сума покриття. Бажано, щоб валового доходу вистачало не тільки на покриття постійних витрат, але і на формування прибутку.

Поріг рентабельності - це така виручка від реалізації, при якій підприємство вже не має збитків, але ще не має і прибутків. Валовий дохід в точності вистачає на покриття постійних витрат, і прибуток дорівнює нулю.

Зробимо розрахунок запасу фінансової міцності для підприємства за 2008-2010 рр.. Таблиця 2.8 Аналіз прибутку, рентабельності і запасу фінансової міцності підприємства

Рис. 2.5. Валовий прибуток підприємства

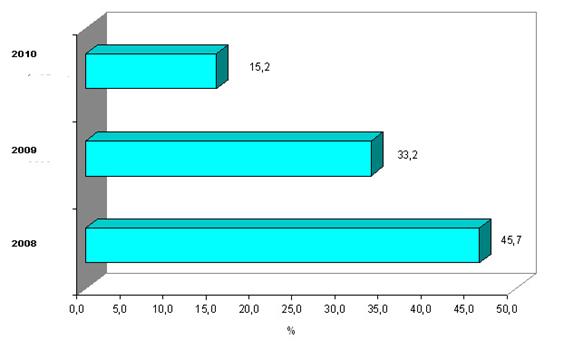

Рис. 2.6. Запас фінансової міцності підприємства Запас фінансової міцності підприємства має стійку тенденцію зниження і склав у 2008 році 10 515 тис. грн., що відповідає 45,7%, в 2010 році запас фінансової міцності значно знизився і склав 4 906 тис. грн., що відповідає 15,2%. Це означає, що підприємство в 2008 році здатне було витримати 46-процентне зниження товарообігу без серйозної загрози для свого фінансового становища, а в 2010 році лише 15-відсоткове зниження. Дана ситуація свідчить про зниження ефективності діяльності підприємства, що ще раз підтверджує необхідність розробки заходів щодо підвищення ефективності товароруху.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 117; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.187.121 (0.015 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ціна одиниці продукції;

ціна одиниці продукції; - Кількість одиниць реалізованої продукції;

- Кількість одиниць реалізованої продукції; - Постійні витрати;

- Постійні витрати; - Змінні витрати у витратах на одиницю продукції.

- Змінні витрати у витратах на одиницю продукції.