Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проблемы и тенденции в развитии кредитной системы России ⇐ ПредыдущаяСтр 6 из 6

Одна из важнейших тенденций последних лет в развитии кредитной системы России, а также промышленно развитых стран состоит в быстром стирании различий между банками, другими кредитными организациями и специализированными кредитно-финансовыми институтами. Это происходит в основном по двум причинам: во-первых, банки все больше проникают в сферу деятельности других институтов, а во-вторых, расширяется спектр операций, которые выполняются небанковскими кредитными операциями. Так, банки принимают активное участие в осуществлении факторинговых и лизинговых операций, оказании трастовых и других услуг, которые выполняют и специализированные финансовые институты. Также и небанковские организации проникают на традиционные банковские рынки, выполняя операции по денежным расчетам, краткосрочное кредитование фирм, прием сбережений, ведение текущих счетов и др. В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие: - продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов; - главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения; - отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков; -отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов - малая доступность банковских услуг для большинства населения в регионах России Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. Исключительное значение для успешного развития российской кредитной системы имеет налаживание адекватного потребностям экономического роста взаимодействия банков с реальным сектором. Коммерческие банки, с одной стороны, заинтересованы в кредитовании реального сектора. Это классическая банковская операция с хорошо изученными рисками. Но с другой стороны здесь есть две существенные проблемы, связанные с недостаточной защищенностью банков в отношениях кредитор — заемщик и краткосрочностью пассивов. Банки не могут расширять кредитование, потому что государство не обеспечивает защиту их интересов в случае возникновения проблем с возвращением ссуд.

Еще более сложной проблемой является активизация инвестиционной деятельности банков. В стране еще не созрели условия для долгосрочных накоплений и ни один коммерческий банк не пойдет на риски длительных инвестиций без государственных гарантий. Национальные интересы страны требуют формирования самостоятельной, устойчивой кредитной системы. Именно с национальными приоритетами должна быть связана политика в отношении банков с участием иностранного капитала. Тезис о том, что широкий допуск данных кредитных учреждений на российский рынок банковских услуг усилит конкуренцию и, соответственно, ускорит эффективное развитие отрасли не совсем корректен. Вряд ли можно в данном случае говорить о равноправной конкуренции, так как конкурировать будут не конкретные банки, а стабильность и устойчивость той или иной западной страны с нестабильностью и изменениями в России. В связи с этим необходимо взвешенно подходить к деятельности иностранных кредитных учреждений. Структура Российской банковской системы существенно неравномерна. Из более чем 1000 банков почти 70% банковских услуг приходится на 20 крупнейших. Кроме того, в последнее время наблюдается рецессия в росте активов у остальных. Таким образом, вопрос об укрупнении банковской системы сегодня также актуален, как и 10 лет назад. [13, с.41] Одним из известных и изученных методов реорганизации коммерческих банков является консолидация интересов банковского бизнеса, происходящая путем слияний и поглощений. Природа и экономический смысл консолидации наиболее полно раскрывается через анализ причин ее вызывающих. (Приложение 4) Рассмотрим подробнее предпосылки консолидации банковского сектора России. Чрезмерно низкая капитализация банковского сектора. Развитие экономики страны и соответствующей ей банковской системы требует наличия определенной капитальной базы, достаточной для эффективного и конкурентоспособного функционирования государства и банков на внешних и внутренних рынках. Недостаточная емкость российского банковского сектора особенно заметна при анализе такого показателя, как соотношение активов банков и ВВП России и ряда других государств (Приложение 5). Величина активов среднего российского банка в 20 раз меньше среднего венгерского, в 30 раз – чешского, в 900 раз раз – японского. Перед банковской системой встает очень острый вопрос, связанный с повышением уровня капитализации банков. Центральный банк России поставил задачу перед основной массой банков довести величину уставного капитала до 5 млн. евро. (Пока на этот уровень вышли немногим более 40% российских банков.) Для реализации этой задачи предстоит активизировать весь спектр возможностей по пополнению капитала банков, одной из которых является консолидация субъектов банковского сектора. [27, с.16]

Низкая капитализация большинства банков влечет за собой малое взаимодействие банковской системы и производственного сектора экономики. Проблема может быть решена с помощью государственной поддержки инвестиционной деятельности, государственного гарантирования инвестиционных программ, субсидирования процентных ставок по инвестиционным кредитам, упрощения процедуры предоставления кредитов малому бизнесу. Низкая капитализация банков как предпосылка объединения тесно связана с банковской конкуренцией. Конкуренция внутри банковского сектора РФ и между российскими иностранными банками. Ужесточение внутриотраслевой борьбы является мотивом к консолидации. Цель – создание крупных, хорошо диверсифицированных банков, отвечающих нормативным и пруденциальным требованиям, предъявляемым со стороны Банка России. Консолидация российских банков – неотъемлемая черта современного банковского сектора, объективный процесс, наглядно характеризующий его состояние. Статистическим подтверждением этому зачастую выступает процесс концентрации банковского капитала. Доказательством служит рост величины активов банковского сектора на 29 660 млрд руб. и снижение количества кредитных учреждений за последние 8 лет более чем на 300 ед. В то же время показатель соотношения величины активов (млрд. руб) и числа действующих кредитных организаций вырос в 10 раз (Приложение 6). Активы Российской банковской системы по формам собственности распределены следующим образом: половина приходится на крупнейшие банки с государственным (прямым или косвенным) участием (Сбербанк РФ, Группа «ВТБ», Россельхозбанк, Газпромбанк, Банк Москвы). Около 20% рынка занимают, банки, контролируемые иностранным капиталом. Крупные частные банки занимают до 20% рынка. На кредитные организации, головной офис которых находится в Москве, приходится половина банковских услуг. [13, с.41] Интеграция иностранного капитала в российский банковский сектор. Этот процесс приводит к динамичному росту банков с участием иностранного капитала в РФ. Необходимо учитывать правовую либерализацию в отношениях с иностранными кредитными организациями и высокую капитализацию иностранных банков. Интеграция иностранного капитала – отличительная черта отечественной банковской системы, а мотив к консолидации – усиление отрасли.

Финансовый кризис, разразившийся в конце 2008 г., наиболее значительно ударил по банковскому сектору. Однако его можно рассматривать как процесс санации, реконструкции отрасли, после которого она станет более приспособленной и устойчивой к будущим потрясениям. На фоне кризиса весьма актуально выглядит объединение банков с целью «выжить» в тяжелой период. [27, с.17] Консолидация банковской отрасли в РФ является централизованно проводимой политикой Банка России, который выдвинул еще одну причину для объединения банков – повышение требований к минимальному размеру капитала коммерческих банков. Необходимая величина собственных средств (капитала) банка с 01.01.2010 г. установлена в сумме не менее 90 млн, а с 01.01.2012 г. – не менее 180 млн. руб. Банки, не достигшие указанного размера капитала на эти даты, обязаны перерегистрироваться в небанковские кредитные организации, иначе они потеряют лицензию ЦБ РФ. [26, с.34] Разработанный список причин не является исчерпывающим, так как процесс объединения протекает в динамично меняющейся рыночной среде, но он отражает наиболее характерные условия консолидации российских банков. Помимо этого существуют и частные мотивы, которые позволяют более глубоко и детально проанализировать цели слияния отдельных банков. В связи с этим мотивы банковских слияний и поглощений разделяют на внешние и внутренние. (Приложение 7) Внутренние мотивы отражают желание банков к слиянию, обусловленное развитием кредитной организации как самостоятельной экономической единицы. Внешние мотивы отражают необходимость развития кредитной организации через слияние, обусловленную сущностью банка как субъекта экономической и банковской системы. [27, с.17] Необходимо отметить, что, несмотря на накопленный опыт в области методологии и классификации слияний и поглощений, множество банковский слияний последних лет привело к убыткам. В связи с чем не вызывает сомнений важность точного и результативного анализа финансовой эффективности данного процесса. Итак, в сложившейся ситуации именно государство может взять на себя роль арбитра и стимулировать консолидационные процессы в банковском секторе, а также содействовать появлению необходимой инфраструктуры, изменять законодательство и предоставлять дополнительное финансирование. Программа действий по консолидации должна быть детально прописана, чтобы была цельная и ясная картина действий и ожидаемых последствий, а также понимание сроков и схем возврата выделенных государством средств финансовой поддержки. [11, с.51]

С целью решения проблемы малой доступности банковских услуг для большинства населения в регионах России в настоящее время Банком России в соответствии с поручением Президента РФ ведется работа по совершенствованию нормативно-правовой базы. Создание крупного и стабильного банка на базе инфраструктуры ФГУП «Почта России» наиболее эффективно решает проблему расширения банковской сети, естественным образом снижает риски и повышает уровень ликвидности банковской системы в целом. Объединение почты и банка будет иметь не только высокий социально-экономический, но и синергетический эффект. Использование инфраструктуры почтовой связи для оказания финансовых и банковских услуг физическим лицам станет важным шагом в дальнейшем становлении национальной платежной системы и модернизации банковской системы России. [14, с.79] Тем не менее, главными проблемами кредитной системы России, препятствующими ее развитию в современных условиях остаются: низкая капитализация банковской системы, высокая себестоимость банковских услуг, малая доступность для большинства населения и предприятий и неблагоприятные условия для долгосрочного кредитования экономики. Действующие в настоящий момент надзорные функции усложнены дополнительными сведениями о собственниках банков, требованиями к репутации должностных лиц, к составу и порядку утверждения основных документов.

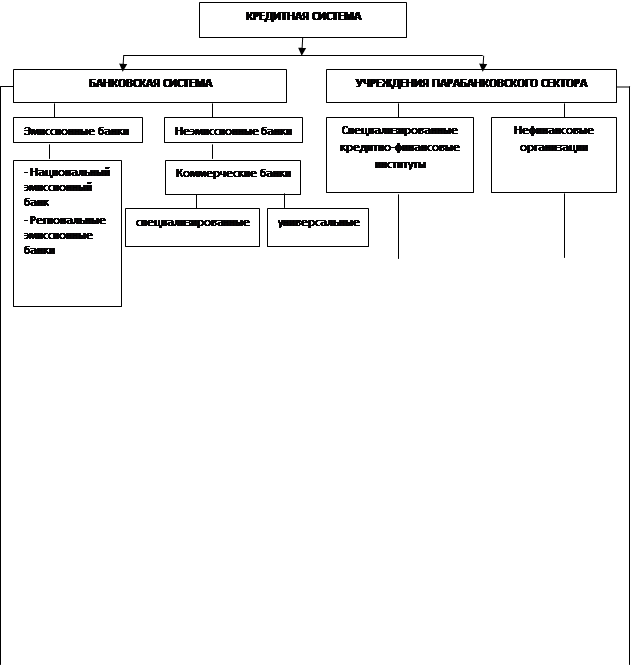

Заключение. В ходе выполнения работы было выяснено, что по своей структуре кредитная система подразделяется на две больших подсистемы: банковскую систему и парабанковский сектор. Банковская система включает в себя эмиссионные банки и коммерческие банки. К учреждениям парабанковского сектора относятся специализированные кредитно-финансовые институты и нефинансовые институты, основу которых составляют почтово-сберегательные отделения. Такая структура кредитной системы характерна для большинства развитых стран мира. Кредитная система Российской Федерации, в целом, сформирована по образу систем стран с развитой экономикой. Центральное место в современной кредитно-банковской системе по праву принадлежит коммерческим банкам, предоставляющим своим клиентам полный комплекс финансового обслуживания, объемы, качество и скорость которого постоянно совершенствуются и возрастают благодаря внедрению и применению современных технологий. Одна из важнейших тенденций последних лет в развитии кредитных систем промышленно развитых стран состоит в быстром стирании различий между отдельными типами банков, между банковскими и небанковскими кредитными организациями. Банки все активнее оказывают услуги консультационного характера по банковским, правовым, финансовым проблемам; принимают участие в подготовке экономических программ, обсуждении законопроектов; благодаря высококвалифицированному персоналу проводят обучение и подготовку специалистов в области финансов.

Стирание барьеров между банками и парабанками прослеживается через проникновение на банковские рынки специализированных кредитно-финансовых институтов, таких как торгово-промышленные корпорации, страховые, трастовые компании, пенсионные фонды, почтово-сберегательные отделения и др. Конкуренция в банковской сфере неизбежно приводит к тому, что могущественные крупные банки поглощают менее сильных конкурентов. Происходит слияние банков, которое неизбежно ведет к сокращению их количества. А в связи с сокращением количества банков увеличивается объем операций, которые они проводят. Также активизируется процесс объединения банков и компаний из других сфер бизнеса (страховых, пенсионных, консалтинговых и др.) Наличие на обслуживании в банке групп клиентов, занимающихся различной деятельностью, диктует потребность участия в иных сферах финансового бизнеса. Кроме того, замкнутая система продаж и обслуживания всех финансовых потоков клиентов способна генерировать дополнительные доходы и контролировать издержки. Если говорить о перспективных направлениях развития, то следует назвать наращивание капитала российских банков, продолжение консолидации банковского сектора, сокращение доли банков с государственным участием и развитие здоровой конкуренции в банковском секторе, повышение качества и эффективности бизнес-процессов, связанных с оказанием банковских услуг и управлением рисками, укрепление рыночной дисциплины и совершенствование банковского регулирование и надзора. Все эти вопросы тесно взаимосвязаны, их решение позволит добиться выхода российской кредитной системы на качественно новый уровень.

Список использованной литературы: 1. О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002. N 86-ФЗ (ред. от 07.02.2011) // Правовая справочно-информационная система “Консультант Плюс”. 2. О Банках и Банковской деятельности: Федеральный закон от 02.12.1990 № 395-1 (ред. от 15.11.2010) // URL: http://www.cbr.ru 3. Белоглазова Г.Н. Деньги, кредит, банки. – М.: Высшее образование, 2009. – 620с. 4. Быков М.В. Классификация типов кредитной системы и характеристика тенденций развития кредитных отношений // Финансы и кредит. – 2010. - №36. – с 62-69 5. Бобин С.С. Развитие банковской системы в России // Финансы и кредит. – 2010. - №7. – с 84-91 6. Банки и банковское дело: Учебник для вузов. 2-ое издание / А.И. Балабанов, Вик.А. Боровкова, Вал.А. Боровкова, О.В. Гончарук, А.Н. Крамарев, С.В. Мурашова, О.Е. Пирогова. – Спб.: Питер, 2007. – 448с. 7. Деньги. Кредит. Банки: Учебник / Н.П. Белотелова, Ж.С. Белотелова. – М.: Издательско-торговая корпорация «Дашков и К», 2009. – 484с. 8. Деньги. Кредит. Банки: Учебник для студентов высших учебных заведений / О.В. Корниенко. – Ростов н/Д: Феникс, 2009. – 347с. 9. Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2006. – 560с 10. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов. – М.: МАГИСТР, 2009. – 494с. 11. Донских А.М. Тенденции развития банковской системы России // Банковское дело. – 2009. - №5. – с 49-51 12. Курс экономики: Учебник для студентов вузов, обучающихся по экономическим и неэкономическим специальностям / Б.А. Райзберг, Е.Б. Стародубцева. – М.: ИНФРА-М, 2008. – 671с. 13. Карминский А.М. Нужна ли модернизации российской банковской системы? // Банковское дело. – 2010. - №3. – с 39-44 14. Мещеряков Г.Ю. Почтовый банк как крупнейший оператор российской платежной системы // Банковское дело. – 2010. - №9. – с 78-79 15. Нешитой А.С. Финансы, денежное обращение и кредит. М.: Издательство, 2009. – 592с. 16. Основы банковской деятельности (Банковское дело) / Под. Ред. К.Р. Тагирбекова. – М.: Издательский дом «ИНФРА-М», издательство «Весь мир», 2003. – 720с. 17. Основы финансовых знаний: Учебник / Под ред. К.В. Кочмолы, Е.Н. Алифановой; Ростовский государственный экономический университет «РИНХ». – Ростов н/Д, 2008. – 384с. 18. Перепеченко В.П. Деньги. Кредит. Банки. М.: Издательство «Экономика», 2008. – 150с. 19. Полищук А.И. Кредитная система: опыт, новые явления, прогнозы и перспективы. – М.: Финансы и статистика, 2005. – 215с. 20. Соколова О.В. Финансы, деньги, кредит. - М.: Юристъ, 2001. – 784с 21. Турбанов А.В. Российская банковская система на современном этапе // Деньги и кредит. – 2011. - №2. – с 3-7 22. Уразова С.А. Кредитная система СССР в период НЭПа // Финансы и кредит. – 2008. - №37. – с 69-80 23. Финансы. Денежное обращение. Кредит: Учебник для студентов вузов, обучающихся по направлениям экономики и менеджмента / О.И. Пилипенко и др.; Под ред. Г.Б Поляка. – М.: ЮНИТИ-ДАНА, 2009. – 639с. 24. Финансы, денежное обращение, кредит: Учебник для вузов / С.С. Артемьева, В.В. Митрохин, В.И. Чугунов и др. – М.: Академический Проект, Фонд «Мир», 2009. - 469с. 25. Финансы, денежное обращение и кредит: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской. – М.: Издательство ЮРАЙТ, 2010. – 714с. 26. Черников В.В. Российская банковская система нуждается в оптимизации // Банковское дело. – 2010. - №8. – с 34-36 27. Яковенко С.Н., Лисюк Е.Ю. Финансовый аспект консолидации интересов современного российского банковского бизнеса // Финансы и кредит. – 2010. - № 48. – с.15-25 28. Банковская система России. Центробанк и коммерческие банки, 2009. URL: http://www.zanimaem.ru 29. Показатели деятельности кредитных организаций с 2002 по 2011гг. URL: http://www.cbr.ru

Приложение 1 Общая структура кредитной системы

[24, с.343]

Приложение 2 Структура кредитной системы СССР по состоянию на 1 октября 1925 г.

[22, с.78]

Приложение 3 Количество кредитных организаций в России, ед.

[29]

Приложение 4 Предпосылки консолидации банковского сектора России

[27, с.16]

Приложение 5 Соотношение активов банков и ВВП России и ряда других стран в 2008г., %

[27, с.16]

Приложение 6 Макроэкономические показатели развития банковского сектора России в 2003-2011 гг.

[29]

Приложение 7 Классификация мотивов банковских слияний и поглощений

[27, с.17]

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 306; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.82.23 (0.106 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||