Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення показників, що характеризують ступінь використання основних виробничих фондів та оборотних коштів підприємства.

Показники фізичного стану основних виробничих фондів підприємства: коефіцієнт зносу:

де

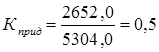

Коефіцієнт зносу основних фондів характеризує ступінь зносу основних фондів. Як видно, ступінь зносу основних фондів становить 50%. коефіцієнт придатності:

де Кприд - коефіцієнт придатності основних фондів; БВ - балансова вартість основних фондів; ЗВ - залишкова вартість основних фондів.

Коефіцієнт придатності основних фондів показує, вартість основних засобів, яка ще не перенесена на новостворену продукцію. У нашому випадку половина (50%) вартості основних засобів не перенесена на новостворену продукцію. технологічна структура основних виробничих фондів: будівлі і споруди = передавальні пристрої = машини та обладнання = транспортні засоби = інструмент та інвентар = ЕОМ = Отже, звідси видно, що найбільшу частину вартості ОВФ складають будівлі і споруди (38,5%), а найменшу - інструмент та інвентар, ЕОМ (2%). Активна частина ОВФ складає 62% від балансової вартості ОВФ, тобто Показники, що характеризують забезпеченість підприємства основними виробничими фондами: фондозабезпеченість виробництва:

де ФЗ - фондозабезпеченість; БВ - балансова вартість основних виробничих фондів; ОВП - обсяги виробленої продукції.

Потреба підприємства в ОВФ для виробництва одиниці продукції або виконання робіт становить 0,62 тис. грн/тис. грн. механозабезпеченість виробництва:

де МЗ - механозабезпеченість виробництва; БВакт - балансова вартість активної частини ОВФ.

Отже, потреба підприємства у засобах механізації для виготовлення одиниці продукції складає 0,38 тис. грн. /тис. грн. Показники, що характеризують озброєність працівників основними виробничими фондами: фондоозброєність праці:

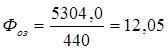

де Фоз - фондоозброєність праці робітників;

Вартість ОВФ, що припадає на одного робітника складає 12,05 тис. грн. /люд. механоозброєність праці:

де

Отже, вартість машин і механізмів, що припадає на одного робітника складає 7,47 тис. грн. /люд. Показники використання основних виробничих фондів в часі: коефіцієнт використання календарного часу:

КФЧпл. - корисний фонд часу роботи ОВФ за планом, днів.

коефіцієнт використання робочого часу:

КФЧпл. - корисний фонд часу роботи ОВФ фактично, днів.

коефіцієнт змінності:

Узагальнюючі показники: фондовіддача:

де

Фондовіддача характеризується обсягом продукції, що виробляється на одиницю середньорічної вартості основних виробничих фондів і дорівнює 1,62 грн. продукції. фондовіддача по чистій продукції:

МВ - матеріальні витрати; Ар - річні амортизаційні відрахування.

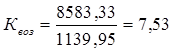

Цей показник визначається, щоб уникнути впливу матеріаломісткості та робіт на рівень фондовіддачі ОВФ. Показник чистої продукції відображає реальний вклад підприємства у виготовлення тої чи іншої продукції. Як видно, фондовіддача по чистій продукції менша за фондовіддачу по загальній продукції і становить 1,29 тис. грн. /тис. грн. коефіцієнт віддачі спожитих основних виробничих фондів:

Цей показник показує, що на одиницю спожитої вартості основних засобів вироблено 7,53 продукції. Визначення показників ефективності використання оборотних коштів: коефіцієнт оборотності:

Коефіцієнт оборотності характеризує кількість обертів, які здійснюють оборотні засоби за певний період. Отже, оборотні кошти здійснюють близько 6-ти обертів. Чим вищий коефіцієнт оборотності, тим ефективніше використовується оборотні засоби, тим ефективніше виробництво. коефіцієнт завантаженості оборотних засобів:

Коефіцієнт завантаженості оборотних засобів є взаємо оберненим показником до коефіцієнта оборотності. Цей показник характеризує потребу в оборотних засобах на 1 грн. виконуваних робіт (виготовленої продукції). Отже, на 1 тис. грн. виготовленої продукції потрібно 0,17 тис. грн. оборотних засобів.

тривалість одного обороту:

Д - тривалість періоду, за який визначається оборотність оборотних засобів (рік - 360 днів).

Час одного обороту, який необхідний для повернення оборотних засобів в результаті реалізації продукції становить 60 днів. Чим менше витрачається часу на 1 оборот, тим ефективніше використовуються оборотні засоби. коефіцієнт ефективності використання оборотних засобів:

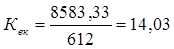

Оборотні засоби використовуються ефективно. коефіцієнт використання оборотних засобів (окупності матеріальних затрат):

Цей показник характеризує окупність матеріальних витрат. Як видно, вартість реалізованої продукції в 14,03 рази більша за матеріальні витрати. Висновок: вимірювання загальної ефективності (продуктивності) діяльності підприємства методологічно зв’язане перш за все з визначенням критерію і формуванням відповідної йому системи показників. Для основних і оборотних фондів вони є різними. На підприємстві повна собівартість продукції (до якої включають виробничі і невиробничі витрати) складає 7199,45 тис. грн. Виручка від реалізації цієї продукції без урахування ПДВ, податку на прибуток і собівартості продукції складає 10300 тис. грн., з відрахуванням цих показників у розпорядженні підприємства залишається 1037,91 тис. грн. (чистий прибуток). Рентабельності продукції і виробничих фондів, які складають 20,18% і 20,52% відповідно, є не досить високими, це означає, що виробничі фонди використовуються мало ефективно, їх ефективність можна покращити за рахунок збільшення коефіцієнта оборотності, обсягу виробництва. Що ж до основних фондів, то коефіцієнт їх зносу дорівнює 0,5 (50%), відповідно коефіцієнт придатності становить 0,5. Активна частина ОВФ на підприємстві дорівнює 62%, що дає підставу говорити про прогресивність структури. У середньому кожна одиниця устаткування працює у дві зміни, оскільки коефіцієнт змінності дорівнює 2,2. Що ж до оборотних фондів, то вони здійснюють близько 6-ти обертів, тривалість одного обороту складає 60 днів, тобто необхідно близько двох місяців для повернення оборотних засобів, в результаті реалізації продукції, на підприємство.

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 145; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.98.108 (0.024 с.) |

,

, - сума нарахованого зносу за певний період;

- сума нарахованого зносу за певний період; - балансова вартість основних засобів за цей самий період.

- балансова вартість основних засобів за цей самий період. .

. ,

,

.

. ;

; ;

; ;

; ;

; ;

; .

. тис. грн., а пасивна буде дорівнювати

тис. грн., а пасивна буде дорівнювати  тис. грн.

тис. грн. ,

, тис. грн. /тис. грн.

тис. грн. /тис. грн. ,

, тис. грн. /тис. грн.

тис. грн. /тис. грн. ,

, - середньорічна чисельність робітників.

- середньорічна чисельність робітників. тис. грн. /люд.

тис. грн. /люд. ,

, - механоозброєність праці.

- механоозброєність праці. тис. грн. /люд.

тис. грн. /люд. , де

, де

, де

, де

.

. ,

, - фондовіддача.

- фондовіддача. грн/грн.

грн/грн. , де

, де тис. грн. /тис. грн.

тис. грн. /тис. грн. ,

, .

. , де

, де - середньорічний залишок оборотних засобів.

- середньорічний залишок оборотних засобів. .

. ;

; .

. , де

, де днів.

днів. ;

;

;

;