Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення повної собівартості продукції.Содержание книги

Поиск на нашем сайте

де Св - виробничі витрати, грн.; Снв - невиробничі витрати, грн. (умовно вони становлять 5% від суми виробничих витрат).

де Спр, Снпр - відповідно - прямі та непрямі витрати, грн.

де Смв -вартість матеріальних витрат (умовно становлять 50% від річної потреби оборотних коштів); Соп - витрати на оплату праці; Сам - амортизаційні відрахування; Срем - вартість ремонтних робіт; Ссоц - відрахування на соціальні заходи (у% від витрат на оплату праці); Сін - інші виробничі витрати.

де О - обсяг виробництва продукції, тис. грн.;

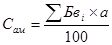

де Бві - балансова вартість ОВФ і-ї групи, тис. грн.; а - норми амортизаційних відрахувань (для нематеріальних активів термін корисного використання становить 3 роки),%.

де крем - коефіцієнт, який враховує витрати на технічне обслуговування та ремонт (35% від величини амортизаційних відрахувань).

де ксоц - коефіцієнт витрат на соціальні заходи (умовно 38%).

де кi - коефіцієнт, який враховує розмір інших витрат (умовно 20%).

де кнпр - коефіцієнт непрямих витрат (становить умовно 50% від прямих витрат). Виходячи з даних, які в нас є, розраховуємо: 1) Витрати на оплату праці:

Витрати на оплату праці характеризуються нормою заробітної плати на одиницю продукції. Обсяг виготовленої продукції виражається в гривнях. Це означає, що кількість виготовленої (реалізованої) продукції потрібно виразити в грошовому виразі без урахування ПДВ, а потім знаходити, яка сума грошей потрібна для оплати праці. 2) Для розрахунку амортизаційних відрахувань в бухгалтерському обліку використовується укрупнена класифікація основних фондів, виходячи з наведених даних: будівлі, споруди і передавальні пристрої входять до першої групи (8%), транспортні засоби, інструменти та інвентар до другої (40%), машини та обладнання - у третю (24%), ЕОМ - в четверту (60%), обчислюємо:

3) Обчислюємо вартість ремонтних робіт:

4) Відрахування на соціальні заходи:

5) Вартість матеріальних витрат:

6) Інші виробничі витрати:

7) Прямі витрати:

8) Непрямі витрати:

9) Виробничі витрати складають:

10) Визначаємо невиробничі витрати, які умовно становлять 5% від суми виробничих витрат:

11) Повна собівартість продукції:

Таблиця 2. Кошторис витрат на виробництво та реалізацію продукції

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 166; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.115 (0.006 с.) |

- норматив заробітної плати на одиницю продукції.

- норматив заробітної плати на одиницю продукції.

тис. грн.

тис. грн.

тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн. тис. грн.

тис. грн.