Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз господарської діяльності оптового підприємства

Тепер перейдемо до фінансового аналізу діяльності ТОВ «Спроба» і почнемо з аналізу активу балансу, тобто напрямів вкладання коштів підприємством (додаток 8). Розрахунки свідчать про збільшення загального розміру активів підприємства на 955,8 тис. грн. або на 5,37%. Це відбулося за рахунок збільшення необоротних активів на 234,9 тис. грн. (на 1,83%) та збільшення оборотних активів на 720,9 тис. грн. або на 14,52%, це можна відмітити як позитивний момент, тому що саме за рахунок оборотних засобів оптове торгівельне підприємство безпосередньо отримує прибуток. В свою чергу на збільшення оборотних активів вплинуло збільшення товарних запасів на 710 тис. грн. або на 14,52%, та збільшення в обігу грошової маси на 12,8 тис. грн., або на 19,57%, що було викликано збільшенням асортименту та підвищення попиту на товари через досить низькі ціни в порівнянні з іншими оптовими фірмами. Як позитивний момент необхідно відзначити зниження дебіторської заборгованості по внутрішніх розрахунках на 1,9 тис. грн. або 23,17%. Стосовно структури статей активу, тут необхідно зауважити про зростання питомої ваги оборотних коштів за рахунок необоротних на 2,42%, що як вже зазначалося доволі позитивний момент. Проведений аналіз динаміки та структури пасивів у ТОВ «Спроба» за 2007-2008 роки (Додаток 9) свідчить, що на збільшення джерел коштів підприємства вплинуло значне збільшення власного капіталу на 971,2 тис. грн. або на 5,5% (за рахунок значного збільшення нерозподіленого прибутку на 333,05 тис. грн., та резервного капіталу на 638,15 тис. грн.). По всім зобов’язанням підприємства спостерігається зниження їх обсягів, що позитивно характеризує діяльність підприємства. Стосовно структури джерел коштів можна сказати, що зміни в основному торкнулися поточних зобов’язань, підприємство цілеспрямовано працювало над своїми заборгованостями – виплачено короткостроковий кредит, значно зменшилася заборгованість за товари, по розрахункам з оплати праці, по бюджетних платежах. Проведемо аналіз фінансових результатів діяльності підприємства (Додаток 10). У 2008 році відбулося збільшення доходу від реалізації в порівнянні з 2007 роком на 1287,79 тис. грн. або на 14,45%. Одночасно відбувалося збільшення собівартості продукції на 14,55%, адміністративних витрат та витрат на збут (на 14,15 та 1,1% відповідно).

У підсумку все призвело до збільшення прибутку у 2008 році порівняно з попереднім роком на 30,1 тис. грн. або на 12,89%. Це свідчить, що заходи адміністрації підприємства щодо оптимізації торгівлі, зміни в структурі асортименту пропонованого товару цілком виправдані. Згідно розрахованих даних у 2008 році за рахунок збільшення обсягів реалізації відбулося покращення показників використання фондів підприємства: власного капіталу на 5,5%; основних фондів на 1,82%. Дещо погіршилося використання оборотних фондів на 0,06%; Аналіз ефективності діяльності підприємства наданий в табл. 2.1. Таблиця 2.1 Аналіз ефективності діяльності ТОВ «Спроба» за 2007-2008 р.

У 2008 році рентабельність продажів знизилася 1,36%. Продуктивність роботи працівників у досліджуваному періоді підвищилася за рахунок збільшення виторгу – на 6,59 тис. грн. або на 9,17%.. У ринкових умовах господарювання особливої важливості набуває об'єктивна оцінка фінансового стану підприємства. Виникає багато ситуацій, коли бажаною є інтегральна оцінка фінансового стану підприємства: при аналізі кредитоспроможності та інвестиційної привабливості, прогнозуванні кризових явищ і банкрутства тощо.

Для проведення інтегральної оцінки фінансового стану у ТОВ «Спроба» пропонується наступна методика. Рівень платоспроможності характеризує фінансові можливості у ТОВ «Спроба» з виконання поточних зобов'язань за рахунок різних видів активів: Коефіцієнт покриття = Оборотні активи/поточні зобов'язання (2.1) 2007р.: 4963,60/161,10=30,81 2008 р.: 5684,50/145,70=39,02

Коефіцієнт Грошові засоби та +Короткострокові + Дебіторська поточної = їхні еквіваленти фінансові інвестиції _ заборгованість (2.2) ліквідності поточні зобов'язання

2007 р.: (65,40+8,20)/161,10=0,46 2008 р.: (78,20+6,30)/145,70=0,58

Коефіцієнт Грошові засоби та їхні еквіваленти (2.3) абсолютної ліквідності = поточні зобов'язання

2007 р.: 65,40/161,1=0,41 2008 р.: 78,20/145,70=0,54 Рівень фінансової незалежності характеризує ступінь фінансування діяльності у ТОВ «Спроба» за рахунок власних і стабільних джерел, а також мобільність власного капіталу:

Власний капітал Коефіцієнт автономії = Загальна сума активів підприємства (2.4)

2007 р.: 17651,80/17812,90=0,99 2008 р.: 18623,00/18768,70=0,99

Коефіцієнт Власний + Довгострокові фінансової = капітал зобов’язання ____ (2.5) стабільності загальна сума активів підприємства

2007 р.: 17651,80/17812,90=0,99 2008 р.: 18623,00/18768,70=0,99 Коефіцієнт маневреності = Власні оборотні активи (2.6) власного капіталу власний капітал

2007 р.: (65,40+4890,00)/17651,80=0,28 2008 р.: (78,20+5600,00)/18623,00=0,31

Рівень якості активів характеризує якість активів у ТОВ «Спроба» з урахуванням їх ліквідності, джерел формування, а також розміру та якості дебіторської заборгованості:

Частка Грошові засоби Короткострокові високоліквідних = та їх еквіваленти + фінансові зобов'язання (2.7) активів загальна сума активів підприємства

2007 р.: (65,40+8,20)/ 17651,80=0,004 2008 р.: (78,20+6,30)/ 18623,00==0,004

Коефіцієнт якості Дебіторська заборгованість, строк дебіторської = сплати якої не настав (2.8) заборгованості загальна сума дебіторської заборгованості.

2007 р.: 8,2/8,2= 1 2008 р.: 6,3/6,3=1

Коефіцієнт чистих = Чисті оборотні активи (2.9) оборотних активів загальна сума оборотних активів

2007 р.: (4963,6-8,2)/4963,6=0,99 2008 р.: (5684,50-6,30)/ 5684,50=0,99 Зведено характеристику і розрахунок узагальнюючих фінансових показників ТОВ «Спроба».(Додаток11) Далі йде формування узагальнюючих показників. Узагальнюючі показники розробляються за кожним із напрямів з урахуванням відібраних на другому етапі окремих коефіцієнтів та їх вагомості. Для формування комплексного узагальнюючого показника за кожним із окремих коефіцієнтів визначається ступінь досягнення критичного рівня як відношення фактичного значення до критичного (табл. 2.2).

Таблиця 2.2 Фінансові коефіцієнти ТОВ «Спроба»

Усі узагальнюючі показники розраховуються за єдиною методикою. Розрахунок здійснюється як середня арифметична зважена (2.10): УП= де: КФі, КНі — відповідно фактичне й критичне значення і-того коефіцієнта; αі— вагомість і-того коефіцієнта. Для простоти інтегральний коефіцієнт розраховується в таблиці 2.3. Таблиця 2.3 Розрахунок інтегрального показника у ТОВ «Спроба»

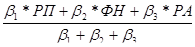

Інтегральний показник фінансової стійкості розраховується за формулою: І= де: І - фінансова стійкість підприємства; РП — рівень платоспроможності підприємства; ФН - рівень фінансової незалежності підприємства; РА — рівень якості активів; β1, β2, β3 - коефіцієнти вагомості відповідних узагальнюючих показників. Запропонований підхід дає змогу комплексно оцінювати фінансовий стан підприємства за допомогою одного інтегрального показника. Коефіцієнти вагомості визначалися шляхом опитування експертів – ключових спеціалістів ТОВ «Спроба». Їхні значення встановлювалися таким чином, щоб сума коефіцієнтів вагомості показників одного оціночного напрямку дорівнювала одиниці. Узагальнюючі показники розраховувалися за формулою середньозваженої арифметичної. Як видно з таблиці 2.4, розраховані рівні платоспроможності, фінансової незалежності й інтегральний показник значно перевищують одиницю, що свідчить про достатньо задовільний фінансовий стан досліджуваного підприємства. Отже, всі показники (платоспроможності, фінансової незалежності) мають досить високі значення, що свідчить про стабільний фінансовий стан досліджуваного підприємства, але мають місце резерви для підвищення ефективності роботи ТОВ «Спроба».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 119; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.244.153 (0.033 с.) |

(2.10)

(2.10) (2.11)

(2.11)