Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

За економічним змістом організація безготівкових розрахунків виходить за межі суто технічних операцій, пов'язаних зі списанням і зарахуванням коштів на Рахунки клієнтів у банківській установі.

За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: - удосконалення комерційного розрахунку на підприємстві; - підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма зобов'язаннями; - зміцнення договірної дисципліни; - прискорення обороту оборотних коштів. “Інструкція про безготівкові розрахунки в Україні в національній валюті” [17] встановлює загальні правила, види і стандарти розрахунків юридичних і фізичних осіб та банків у грошовій одиниці України на території України, що здійснюються за участю банків. Для здійснення безготівкових операцій підприємства - учасники безготів-кових розрахунків відкривають рахунки згідно “ Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах “ [19], а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо). Під час здійснення безготівкових розрахунків можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді. Інструкція [17] встановлює правила використання під час здійснення розрахункових операцій таких видів платіжних інструментів (платіжні інструменти – це засіб певної форми на паперовому, електронному чи іншому виді носія інформації, використання якого ініціює переказ коштів з відповідного рахунку платника): 1.Меморіального ордера (таблиця А.2 додаток А). Меморіальний ордер – це розрахунковий документ, який складається за ініціативою банку для оформлення операцій щодо списання коштів з рахунку платника і внутрішньобанківських операцій відповідно до Закону України "Про платіжні системи та переказ коштів в Україні" [1] та нормативно-правових актів Національного банку. 2. Платіжного доручення (таблиця А.3 додаток А). Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача.

Рис.1.3. – Порядок розрахунків з застосуванням платіжного доручення [57] (1 - постачальник відвантажує продукцію (виконує роботи, послуги); 2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги; 3 - покупець подає до банку, що його обслуговує, платіжне доручення; 4 - банк покупця списує з його рахунка кошти; 5 - банк покупця повідомляє покупця-власника рахунка про списання коштів; 6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника; 7 - банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника; 8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка)

3. Платіжної вимоги-доручення. Платіжна вимога-доручення – це розрахунковий документ, який складається з двох частин: - верхньої - вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів; - нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок отримувача. 4. Платіжної вимоги. Платіжна вимога – це розрахунковий документ, що містить вимогу стягувача або в разі договірного списання отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунку платника на рахунок отримувача. 5. Розрахункового чека (таблиця А.5 додаток А).

Рис.1.4. – Порядок розрахунків з застосуванням розрахункового чека [57] (1 - постачальник передає товар покупцеві; 2 - покупець передає чек постачальнику; 3 - постачальник передає чек у свій банк; 4 - банк постачальника направляє чек для оплати в банк покупця; 5 - банк платника списує кошти з рахунка покупця товару;

6 - банк платника повідомляє платника про списання коштів; 7 - банк платника переказує банку постачальника відповідні кошти; 8 - банк постачальника зараховує кошти на рахунок постачальника; 9 - банк постачальника повідомляє постачальника про зарахування коштів на його рахунок)

6. Акредитива (таблиця А.6 додаток А). Акредитив – це договір, що містить зобов'язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж. На рис.1.5 наведена схема порядку розрахунків з застосуванням акредитива.

Рис.1.5. – Порядок розрахунків з застосуванням акредитива [57] (1 - покупець доручає банку, що його обслуговує, відкрити акредитив; 2 - банк покупця відкриває акредитив; 3 - банк покупця сповіщає покупця про відкриття акредитива; 4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 - банк постачальника сповіщає постачальника про відкриття акредитива; 6 - відвантаження товару; 7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 - банк покупця переказує банку постачальника суму коштів з акредитива; 9 - банк постачальника зараховує кошти на рахунок постачальника; 10 - банк постачальника повідомляє про це свого клієнта)

Розрахункові документи складаються на бланках, форми яких наведені в додатку А. Реквізити розрахункових документів за цими формами заповнюються згідно з вимогами додатка 8 до Інструкції [17]. Усі текстові елементи бланків мають бути виконані українською мовою. Відповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала до обслуговуючого банку. Банки перевіряють відповідність заповнення реквізитів розрахункових документів клієнтів вимогам додатка 8 до Інструкції [17]: - банк платника перевіряє заповнення таких реквізитів: "Платник", "Код платника", "Рахунок платника", "Банк платника", "Код банку платника", а також "М.П." та "Підписи платника"; - банк отримувача - заповнення таких реквізитів: "Отримувач", "Код отримувача", "Рахунок отримувача", "Банк отримувача", "Код банку отримувача", а також "М. П. отримувача" та "Підписи отримувача"; - банк стягувача - заповнення таких реквізитів: "Стягувач", "Код стягувача", "Рахунок стягувача", "Банк стягувача", "Код банку стягувача", а також "М. П. стягувача" та "Підписи стягувача". Якщо розрахункові документи, у яких перевірені реквізити, заповнено з порушенням вимог, то банк, що здійснив перевірку, повертає їх без виконання. Клієнт, виходячи з технічних можливостей своїх та обслуговуючого банку, може подавати до банку розрахункові документи як на паперових носіях, так і у вигляді електронних розрахункових документів, використовуючи системи дистанційного обслуговування. Спосіб подання клієнтом документів до банку передбачається в договорі банківського рахунку. Банк виконує розрахункові документи відповідно до черговості їх надходження та виключно в межах залишку коштів на рахунку клієнта, якщо інше не встановлено договором між банком і клієнтом.

Якщо до банку надійшло одночасно кілька розрахункових документів, на підставі яких здійснюється списання коштів, то вони виконуються в такій черговості: - у першу чергу списуються кошти на підставі рішення суду для задоволення вимог про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю, а також вимог про стягнення аліментів; - у другу - списуються кошти на підставі рішення суду для розрахунків щодо виплати вихідної допомоги та оплати праці особам, які працюють за трудовим договором (контрактом), а також виплати за авторським договором; - у третю - списуються кошти на підставі інших рішень суду; - у четверту - списуються кошти за розрахунковими документами, що передбачають платежі до бюджету; - у п'яту - списуються кошти за іншими розрахунковими документами в порядку їх послідовного надходження. Платник має право зазначати в платіжному дорученні дату валютування, яка не може бути пізніше 10 календарних днів після складання платіжного доручення. Банк платника не приймає платіжного доручення, якщо дата валютування визначена пізніше 10 календарних днів після складання платіжного доручення. Використання в якості засобів платежу векселів та спеціальних платіжних засобів в національній валюті, зокрема платіжних карток (у тому числі корпоративних платіжних карток), регулюється законодавством України, у тому числі нормативно-правовими актами Національного банку: а) Платежі за допомогою векселів. Вексель – це цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити у визначений строк визначену суму грошей власнику векселя (векселедержателю). - Закон України “Про обіг векселів в Україні” [4]; - Закон України “Про цінні папери та фондовий ринок” [5]; - “Положення про порядок здійснення банками операцій з векселями в національній валюті на території України” [33]; - “Про затвердження Положення про розрахункові палати для пред'явлення векселів до платежу” [32]; На рис.1.6 – 1.7 наведені схеми порядку розрахунків з застосуванням простого та переказного векселів.

Рис.1.6. – Порядок розрахунків з застосуванням простого векселя [57] (1 - векселедавець (покупець) передає вексель;

2 - власник векселя (ремітент) пред'являє вексель до акцепту; 3 - векселедавець дає згоду (акцепт) на сплату суми векселя і передає його ремітенту для виставлення в свій банк та перерахування коштів з свого розрахункового рахунку; 4 - власник векселя (ремітент) передає акцептований вексель своєму банку для отримання коштів (інкасування векселя) в банку векселедавця)

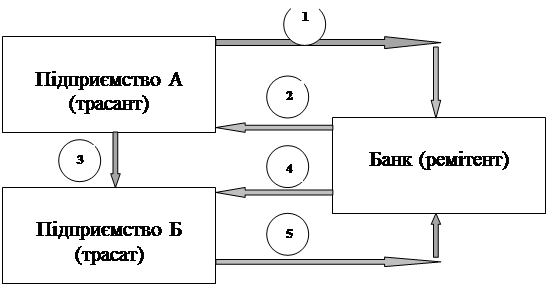

Рис.1.7. – Порядок розрахунків з застосуванням переказного векселя [57] (1 - підприємство А трасирує переказний вексель на користь банку з метою погашення кредиту; 2 - банк надає підприємству суму кредиту; 3 - підприємство А відвантажило товар підприємству Б; 4 - банк пред'являє підприємству Б вексель для акцепту; 5 - трасат сплачує гроші банку за векселем)

б) Платежі за допомогою платіжних карток. - Закон України “Про платіжні системи та переказ коштів в Україні” [1]; - “Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням” [23]. Платіжна картка – це спеціальний платіжний засіб, за допомогою якого з використанням технологічних пристроїв обслуговування та залежно від умов, за якими здійснюються розрахунки за операціями з використанням платіжних карток, можуть застосовуватися дебетова, дебетово-кредитна та кредитна платіжні безготівкові схеми. Для юридичних осіб - підприємств і фізичних осіб - підприємців – надаються корпоративні платіжні картки. Дебетова схема передбачає здійснення клієнтом операцій з використанням платіжної картки в межах залишку коштів, які обліковуються на його карт-рахунку, або за рахунок коштів клієнта за наперед оплаченою платіжною карткою, які обліковуються на консолідованому картрахунку банку. Під час застосування дебетово-кредитної схеми клієнт здійснює операції з використанням платіжної картки в межах залишку коштів, які обліковуються на його картрахунку, а в разі їх недостатності (відсутності) на картрахунку - за рахунок наданого банком кредиту. Кредитна схема передбачає здійснення розрахунків за виконані клієнтом операції з використанням платіжної картки за рахунок коштів, наданих йому банком у кредит (у межах кредитної лінії). Держателі корпоративних платіжних карток підприємств можуть здійснювати операції з безготівкової оплати товарів (послуг) та одержувати готівку в таких випадках: - одержання готівки в гривнях для здійснення розрахунків, пов'язаних із виробничими (господарськими) потребами, у тому числі для оплати витрат на відрядження в межах України, з урахуванням обмежень, установлених нормативно-правовими актами Національного банку з питань регулювання готівкового обігу, а також чистого доходу фізичними особами - підприємцями; - здійснення розрахунків у безготівковій формі в гривнях, пов'язаних із статутною та господарською діяльністю, витратами представницького характеру, а також витратами на відрядження в межах України; - одержання готівки в іноземній валюті за межами України та в установленому порядку на території України в касі емітента для оплати витрат на відрядження;

- здійснення розрахунків у безготівковій формі в іноземній валюті за межами України, які пов'язані з витратами на відрядження та витратами представницького характеру, а також на оплату експлуатаційних витрат, пов'язаних з утриманням та перебуванням повітряних, морських, автотранспортних засобів за межами України. Корпоративні платіжні картки не застосовуються для здійснення розрахунків за зовнішньоторговельними договорами (контрактами). Засобами безготівкових платежів підприємств в іноземній валюті при здійсненні зовнішньоекономічних контрактів є наступні: 1. Банківський переказ, який виконується згідно “ Положенню про оформлення та виконання документів на перерахування, зарахування, купівлю та продаж іноземної валюти або банківських металів” [24] (Додаток К); 2. Документарний акредитив, технологія виконання якого наведена в «Положенні про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями» [25] та “Міжнародних правилах по документарним акредитивам” [11] (Додаток Л); 3. Інкасування чеків в іноземній валюті, яке виконується згідно з “Правилами бухгалтерського обліку банками України операцій з чеками в іноземній валюті” [26] та “Міжнародними правилами по інкасо” [12] (Додаток М); 4. Факторингово-форфейтингові схеми зовнішньоекономічних розрахунків з застосуванням векселів в іноземній валюті згідно міжнародним правилам Уніфікованого закону про прості та переказні векселі [10] (Додаток Н).

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.36.141 (0.033 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||

На рис.1.3 наведена схема порядку розрахунків з застосуванням платіжного доручення.

На рис.1.3 наведена схема порядку розрахунків з застосуванням платіжного доручення.

Розрахунковий чек – це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. На рис.1.4 наведена схема порядку розрахунків з застосуванням розрахункового чека.

Розрахунковий чек – це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. На рис.1.4 наведена схема порядку розрахунків з застосуванням розрахункового чека.