Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Критерії класифікації ризиків та їх оцінка з врахуванням особливостей сільського господарства .

Найбільш поширеною є класифікація ризиків за джерелами виникнення. До неї звертаються практична всі автори, які досліджують цей аспект проблеми ризиків. При цьому спостерігаються деякі відмінності в виділенні кількості груп ризиків та включення конкретних ризиків в ту чи іншу групу. Дуже часто ці відмінності зумовлені тим, що класифікація проводиться з прив`язкою до конкретного виду діяльності та галузі (торгівля, виробництво, страхування, банківська справа). Виділяють такі види ризику в залежності від джерел його виникнення: Виробничий ризик. Пов`язаний з виробництвом продукції, товарів, послуг. Проявляється в зменшенні обсягів виробництва або зростання витрат на виробництво. Причинами виникнення виробничого ризику для сільськогосподарських підприємств може бути порушення технології виробництва, вплив погоди, нестача ресурсів. Ринковий (кон`юнктурний) ризик. Виникає в процесі реалізації продукції та купівлі ресурсів. Джерелом ринкового ризику є нестабільність ринкових цін, яка є результатом загострення конкуренції, в т.ч. і якісної, зміни митного регулювання, зміни в попиті та пропозиції. Технічний ризик. Пов`язаний з технікою та обладнанням, які використовує підприємство. Можна виділити наступні причини виникнення технічного ризику: - збої та поломки обладнання, зумовлені ненадійністю техніки та дотриманням правил її експлуатації; - розвиток науково-технічного прогресу. Під його впливом з`являються нові технології і техніка, застосування яких підвищує продуктивність праці, якість продукції, знижує її собівартість та надає, таким чином, конкурентні переваги товаровиробникам. Катастрофічні ризики. Вони пов`язані з проявом стихійних сил природи, а також діяльністю людини. Це можуть бути повені, пожежі, землетруси, аварії (наприклад аварія на АЕС). Правовий ризик. Має суттєве значення особливо в умовах реформ, коли можлива швидка зміна існуючих законодавчих актів, що регулюють діяльність підприємства, та прийняття нових. Також можливе приєднання України до певних міжнародних актів, що забороняють використання певних хімічних засобів захисту рослин та тварин. Потрібно враховувати, що правовий ризик доцільно розглядати як на національному рівні, так і на місцевому. Зумовлено це тим, що місцеві органи влади мають право вводити місцеві податки та збори, які можуть справляти істотний вплив на економіку товаровиробників.

Ризик, пов`язаний з використанням людського фактору виробництва. Джерелом цього ризику є непередбачуваність поведінки та здоров`я індивідуумів. Наприклад, смерть або захворювання ключових працівників в критичний момент виробництва може істотно вплинути на його результати. Другим проявом даного ризику є недобросовісність і ненадійність партнерів, третім - недостатня кваліфікація менеджера, що приймає рішення, низька кваліфікація виробничого персоналу, четвертим - крадіжки, навмисне завдання шкоди (псування обладнання), рекет. Галузевий ризик. Пов`язаний із змінами в економічному стані певної галузі як порівняно з іншими галузями, так і економікою країни в цілому. Прикладом може бути диспаритет цін на продукцію промисловості та сільського господарства і погіршення економічного стану аграрного виробництва в зв`язку з загальноекономічною кризою. Політичний ризик. Джерелом його є зміни в державній політиці. Врахування даного виду ризику особливо важливе в країнах з нестабільним законодавством, відсутністю традицій і культури підприємництва. Політичні ризики поділяють на чотири групи: - ризик націоналізації і експропріації без належної компенсації; - ризик трансферту, що пов`язаний з можливими обмеженнями на конвертування місцевої валюти; - ризик розриву контракту через дії влади країни, в якій знаходиться компанія-контрагент; - ризик військових дій та громадянських безпорядків. Дискусійним лишається питання щодо включення в цю групу такого виду ризику, як фінансовий. Балабанов І.Т., Андрійчук В.Г., Бауер Л. розрізняє окремо дві категорії ризику - підприємницький та фінансовий, відносячи до першого практично всі види ризику, за джерелами виникнення. Фінансовий ризик пов`язується з можливим невиконанням підприємством своїх фінансових зобов`язань та існування його як юридичної особи. При цьому Л. Шаршукова цілком правомірно поділяє фінансовий ризик на валютний, кредитний та інвестиційний.

Валютний ризик - ймовірність фінансових втрат в результаті зміни курсу валют, яка може відбутися в період між укладанням контракту та фактичним розрахунком по ньому. Кредитний ризик пов`язується з можливістю невиконання підприємством своїх фінансових зобов`язань. Це можуть бути зобов`язання як перед банком, так і перед постачальниками та бюджетом (останнє набуває актуальності з наданням дозволу податковим інспекціям брати в заставу майно аграрних підприємств). Інвестиційний ризик пов`язаний з вкладенням підприємством коштів в різні проекти чи цінні папери. До цього переліку доцільно додати, на наш погляд, ще один різновид фінансового ризику - дебіторський, який пов`язаний з відстрочкою платежу при реалізації продукції підприємства і наданням товарного кредиту контрагентам та можливими при цьому збитками від несплати або невчасної сплати. Процеси глобалізації у світовій економіці відкривають як нові можливості для підприємств, так і створюють нові загрози. Глобалізація може розглядатися як окреме джерело ризику для підприємств, зокрема аграрних. Вільний доступ на ринки аграрної продукції України може призвести до погіршення стану національних виробників. Виробники з розвинутих країн конкурують не стільки за рахунок більш сприятливих природних умов для виробництва сільськогосподарської продукції, скільки за рахунок практичної реалізації досягнень науково-технічного процесу та більш потужної і досконалої державної підтримки. Тому процеси глобалізації в першу чергу підвищують ризики підприємств країн, що розвиваються. В попередньому параграфі джерела ризиків були поділені на внутрішні та зовнішні. Аналогічно розподіляються і самі ризики. До внутрішніх відносяться виробничі, технічні ризики, та ризики, пов`язані з персоналом. На ці ризики менеджер може реально впливати, приймаючи рішення. До зовнішніх належать політичні, правові, галузеві, ринкові ризики. Ці ризики менеджер може лише враховувати при прийнятті рішень. Звичайно, за певних умов деякі зовнішні ризики можуть перейти до групи внутрішніх. Такий перехід ринкових ризиків може відбутися, якщо підприємство є монополістом на певному ринку. Правовий ризик великі підприємства мають змогу зменшити шляхом лобіювання своїх інтересів в уряді, законодавчих органах. Для того, щоб більш чітко окреслити внутрішні ризики можна зобразити функціональну та ресурсну модель підприємства. Підприємство використовує наступні ресурси: Ресурс персоналу. Використання цього виду ресурсів породжує ризики, пов`язані з кваліфікацією управлінського та виробничого персоналу. Матеріально-технічні ресурси (предмети і знаряддя праці). При застосуванні цього виду ресурсів виникають ризики, зумовлені надійністю обладнання та техніки і відповідністю технології рівню розвитку НТП. Фінансові ресурси. Породжують ризики, пов`язані із неспроможністю підприємства генерувати достатню кількість готівки для забезпечення стабільної роботи підприємства. Ресурс прав (торгова марка, знак, ліцензії, право використання земельної ділянки, оренди приміщень, майна, землі та ін). Порушення прав підприємства призводить до збитків. Це відбувається, наприклад, при підробці торгової марки, коли на ринку з`являється багато підробок. При цьому підприємство несе прямі збитки від зменшення обсягів реалізації, зниження цін. Непрямі збитки - завдання шкоди репутації підприємства, оскільки товари-підробки, як правило, низької якості.

Ресурс інформації і технології (інформація стосовно діяльності підприємства, планів випуску продукції, залучення коштів, виходу на нові ринки, зміни маркетингової політики, ноу-хау). Ризики виникають з можливістю доступу конкурентів до конфіденційної комерційної інформації або до нової технології, яка надає підприємству конкурентні переваги. Адже підприємство могло вкласти значні кошти в розробку або придбання цієї технології, а тому понесе значні збитки від несанкціонованого доступу до неї. Функціональна модель підприємства: Маркетинг, включаючи збут та постачання. В зв`язку з цією функцією виникають ризики, пов`язані з нестабільністю ринкових цін. Фінансова діяльність. Виникають ризики, які пов`язані із структурою капіталу, спроможністю виконувати свої фінансові зобов`язання. Виробництво. Породжує ризики, що стосуються обсягів виробництва та виконання договорів на поставку продукції. Використання ресурсної і функціональної моделі підприємства дає можливість налагодити систему управління внутрішніми ризиками підприємства. Економічні ризики ідентифікуються із сукупністю невизначеностей, що виникають в розвитку великої системи в цілому, в тому числі її складових, коли ставиться мета по встановлення загальноекономічної рівноваги такої системи і темпів росту ВВП через випуск конкурентоспроможної продукції на світовому ринку, вибір раціонального поєднання форм виробництва, здійснення ефективних заходів з використанням державних антициклічних методів та механізмів. Фіскально-монетарний ризик представлений сукупність невизначеностей, що виникають при розв’язанні задач по забезпеченню економічного росту і стабільності великих складних систем з допомогою державної фінансової і бюджетної політики, через механізм стабілізації рівня цін і оптимальні податкові норми, ефективне регулювання Національним банком курсу національної валюти та обсягу грошової маси в обігу. Під соціально-політичним ризиком розуміється сукупність невизначеностей, що виникають в розвитку великої системи в цілому і її складових, в тому числі при втручанні держави в політику ціноутворення, а також при розв`язанні задач по мобілізації та концентрації майна та інтелектуальних цінностей для забезпечення соціального захисту всіх груп населення від життєвих ризиків загального характеру, справедливого розподілу доходів, скорочення безробіття, регулювання фізичних обсягів пропозиції чи попиту через ціну та ін.

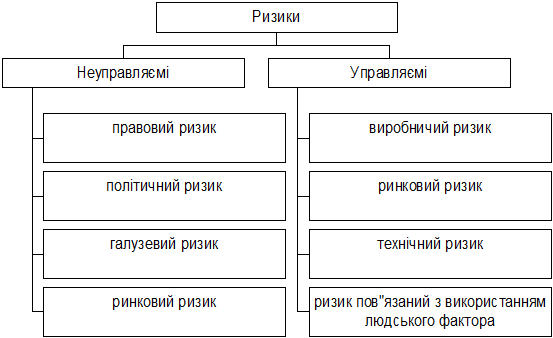

Крім того, ризики поділяють в залежності від рівня прийняття рішень на макроекономічні (глобальні) та мікроекономічні (на рівні окремих фірм), а також в залежності від рівня обґрунтованості рішень, що приймаються виділяють обґрунтований та необґрунтований (авантюрний) ризики. Обґрунтований ризик - варіант прийняття рішення, що забезпечує для даних умов досягнення потрібного результату з найменшими сукупними витратами, вибраний в оптимальні строки, на основі передбачуваних вигод з можливими негативними наслідками. Необґрунтований (авантюрний) ризик - сумнівний захід, справа, почата без врахування реальних сил, умов і можливостей з розрахунком на випадковий успіх, але в більшості випадків приречене на провал. Авантюра - це різновид ризику, що об`єктивно має значну ймовірність неможливості досягнення поставленої мети, хоча особи, що приймають такі рішення можуть їх не усвідомлювати. Вплив окремих факторів на діяльність фірми має різні часові характеристики, одні фактори діють постійно, інші - певний проміжок часу. В зв`язку з цим виділяють короткострокові та постійні. До групи короткострокових відносять ті ризики, які загрожують підприємству короткий визначений часовий проміжок. Наприклад, ризик трансферту. До постійних ризиків відносять ті, які безперервно загрожують підприємству, наприклад, загроза посухи для сільськогосподарських підприємств в районах недостатньої зволоженості, землетруси в сейсмічно активних зонах, повені в передгірських районах. Зустрічається і інший поділ ризиків на основі тривалості їх дії: довгостроковий, пов`язаний з розвитком підприємства; короткостроковий, кон`юнктурний. В страхуванні ризики поділяють на дві великі групи: 1. Ризики, які можна застрахувати 2. Ризики, які застрахувати не можна Така класифікація має практичне значення при виборі способу управління ризиком і дозволяє чітко окреслити джерела підприємницького (нормального) прибутку. Джерелом нормального прибутку є саме нестрахований ризик, до якого відносять неконтрольовані і непередбачувані зміни в кон’юнктурі ринку, а значить і в доходах підприємця. З точки зору менеджменту, на наш погляд, важливо класифікувати ризики за можливістю управляти ними (див. рис. 1.2.1.).

Рис. 1.2.1. Класифікація ризиків за можливістю управління ними

Неуправляємі ризики характеризуються тим, що в процесі прийняття рішень можна лише враховувати їх вплив і не можна змінити його масштабів. Негативну дію управляємих ризиків на виробництво можна зменшити, прийнявши відповідні управлінські рішення. Управляємі ризики можна розрізняти за можливістю контролювати їх негативний вплив:

а) повністю контрольовані - негативний вплив можливо майже повністю нівелювати (ризику загибелі худоби від хвороб можна запобігти шляхом проведення вакцинації); б) частково контрольовані - негативний вплив можливо зменшити; в) неконтрольовані - негативний вплив від настання несприятливої події зменшити неможливо (загибель судна в морі, вантажу в результаті автокатастрофи і т.д). Негативний вплив таких ризиків можна зменшити лише шляхом страхування. За територіальною ознакою ризики можна поділити на локальні, які діють на певній обмеженій території, та глобальні (загальнодержавні) Локальні ризики - загроза землетрусу поширюється на сейсмічно активні зони, затоплення - в зонах з можливими надмірними опадами. Глобальні - це правові, політичні, технічні ризики. Враховуючи, що всі суб`єкти економічних відносин діють в одному середовищі, яке (не виділяючи рівень країна-світ) можна назвати економікою, то є ризики загальні, під які підпадають всі суб`єкти, і специфічні, які пов`язані з галузевою приналежністю. Ризик також можна розглядати і по галузях (сферах) економіки: виробництво, торгівля, будівництво, транспорт і т.д. В зв`язку з цим можна виділити ризики загальні, які властиві або проявляються в усіх галузях, і специфічні або галузеві. Так, сільськогосподарське підприємство, промислове підприємство, торгове підприємство, банківська установа однаково піддаються правовому, політичному ризику, ризику, пов`язаному з використанням людського фактору виробництва. В той же час торгове підприємство менш підпадає під вплив технічного ризику, ніж виробничі підприємства. Такий підхід до класифікації дає можливість при вивченні ризиків в конкретній галузі народного господарства використати загальні досягнення у вивченні ризику і, при цьому врахувати і галузеву специфіку. Всі вищеприведені класифікації ризику практично не пов`язані між собою, що не дозволяє їх систематизувати за ієрархією, але в залежності від ситуації мають певне практичне значення Для всебічної оцінки конкретного ризику доцільно застосувати до нього різні класифікації. Це дасть змогу оцінити одне й теж явище з різних сторін. При цьому потрібно враховувати, що вирішення цієї проблеми буде залежати від конкретного суб`єкта, який приймає рішення, від розмірів його підприємства, його місця в управлінській ієрархії. Так, керівника виробничого підрозділу у великій багатогалузевій фірмі будуть цікавити в першу чергу ризики, пов`язані безпосередньо з виробництвом, а керівника цієї фірми - весь їх можливий спектр. Займаючись класифікацією ризиків, доцільно скласти “функцію” описання ризиків, в яку включити різні види класифікації ризиків. Вона може мати такий вигляд: Ri=(Ak,Bl,…Cm). Ak характеризує даний ризик за джерелами виникнення, Bl - за територіальної ознакою, Cm - за можливістю контролювати даний вид ризику. Наприклад, можливе підвищення цін на паливо - ризик кон`юнктурний, глобальний, неконтрольований. Така характеристика даної події дозволяє оцінити причину(Ak) її виникнення і на основі цього спробувати прогнозувати подальший розвиток подій; виявити, чи впливає вона на конкурентів(Bl); розробити план заходів(Cm), по можливості, з метою зменшення її негативного впливу на підприємство. В практиці при розробці такої функції, виборі кількості змінних потрібно виходити з умов конкретного підприємства, а саме: - потребі в глибині розробки такої функції, що визначається галуззю, в якій функціонує підприємство, його часткою на ринку продукції, досвідом роботи в даній сфері і т.д.; - доступності інформації для аналізу та її вартості. Для будь якого підприємства, в тому числі і аграрного, принципове, на наш погляд, значення має поділ ризиків за можливостями управління ними на мікрорівні. Такий підхід до класифікації ризиків поки-що залишається малодослідженим. В той же час керівникам і спеціалістам підприємств важливо знати, якими ризиками вони можуть повністю управляти, якими частково, а які ризики не піддаються з боку суб’єкта господарювання контролю взагалі. Враховуючи сказане, вважаємо за доцільне використати викладений раніше підхід до класифікації ризиків за ступенем їх контрольованості на рівні суб’єктів господарювання з наступним розподілом ризиків за цим критерієм з одночасним врахуванням їх джерел виникнення (рис. 1.2.2.). Такий підхід дозволяє поєднати найбільш просту і широко використовувану класифікацію ризиків за джерелами їх виникнення з цінною для менеджменту класифікацією по ступеню контрольованості ризиків. Чітка і детальна класифікація ризиків за розглянутим критерієм дасть змогу підприємствам більш обґрунтовано будувати систему управління ризиками на стадії прийняття тріадного рішення: чи контролювати ризик, чи брати ризик на себе, чи передавати іншим.

Рис. 1.2.2. Розподіл основних видів ризиків аграрного підприємства за можливістю контролювати їх.

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.172.249 (0.028 с.) |

|||||||||||||||||||||||||||||||||||||||||||