Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет экономического эффекта от внедрения мероприятия на производственном участкеСодержание книги

Поиск на нашем сайте Введение Планирование — это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Процесс планирования обеспечивает основу для управления членами организации. Планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Процесс планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени. Особенностью процесса планирования является тот факт, что описание или объяснение многих экономических явлений представляет собой процесс решения неточной задачи, базирующейся на субъективных оценках. И действительно, если производственный процесс можно в известном приближении описать с помощью математических формул, внося в них время от времени определенные коррективы, то, при планировании хозяйственной деятельности предприятия математические методы уже не дают требуемого эффекта. Расчет производственной мощности участка

На предприятии массового производства, где номенклатура выпускаемой продукции незначительна, расчет ведется по отдельным рабочим местам. При переходе от мощности отдельных групп оборудования к мощности учаска, как правило, устанавливается, что уровень мощности, обеспечиваемый отдельными звеньями производства, различен. В связи с этим в процессе расчета мощности участка учитывается оргтехмероприятие, подлежащее реализации в плановом году. Определение производственной мощности отдельных групп оборудования

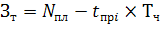

Прежде всего, необходимо выбрать измеритель производственной мощности, который может быть как условно-натуральным, так и условным. Производственная мощность участка №7 будет измеряется количеством деталей вертикально- сверлильного станка закрепленного за данным участком. Коэффициент выполнения норм на металлообрабатывающих операциях равен 1,03. Прогрессивная трудоемкость операции на 2Н118 равна Где: tпрi –плановая трудоемкость обработки одной детали на оборудовании нормо-часы; Квн – прогрессивный коэффициент выполнения норм. Значение действительного фонда времени металлорежущего станка при двухсменной работе равна 4015 часов. Трудоемкость обработки одной детали на каждой операции дана в технологическом процессе.Мощность станка равна:

Таблица 5 - Расчет мощности оборудования по операции

Планирование фонда оплаты труда

Общий фонд оплаты труда по цеху будет складываться из фондов оплаты труда производительности труда производственных и вспомогательных рабочих, а также фонда оплаты труда руководителей и специалистов цеха. При расчете планового фонда оплаты труда работающих по цеху примем в учет, что в цехе нет непромышленного персонала и не списочного состава Планирование фонда оплаты труда производственных рабочих

Труд производственных рабочих оплачивается по сдельно-премиальной системе согласно действующим на предприятии положениям. Определение фонда оплаты труда производственных (основных рабочих) необходимо начинать с расчета основной (прямой) тарифной заработной платы, исходя из трудоемкости программы и часовых тарифных ставок по разрядам. При расчетах тарифной заработной платы по своему участку учитывается изменение трудоемкости в результате внедрения мероприятия. Расчет по своему участку ведется по каждой профессии с учетом разряда и тарифных ставок. Тарифная заработная плата определяется по формуле:

где tпрi – часовая тарифная ставка для рабочих сдельщиков; Тч – часовая тарифная ставка. Расчет тарифной заработной платы по участку № 7 сведен в табл. 11 Таким образом, тарифная заработная плата производственных рабочих по участку № 7 составила 156488 Тарифный фонд оплаты труда производственных рабочих при численности при численности 258 человек составил 790400 рублей. По законодательству РФ работникам выплачиваются премии, поясные, выплаты за выслугу лет, районные выплаты. Премии производственным рабочим в цехе составляют 20 процентов от тарифного фонда оплаты труда: 790400×20% = 158080 (руб.) Дополнительная заработная плата за выслугу лет и поясные в общем объеме составляют 30 %: 30% ×(790400+158080) = 284544 (руб.) Производственным рабочим начисляются (кроме премий, поясных и за выслугу лет районного коэффициента) следующие доплаты до часового фонда оплаты труда за отработанное время: 1) за обучение учеников 60 рублей в месяц за каждого ученика. По исходным данным число учеников 5% от явочного числа производственных рабочих, срок обучения 2 месяца. Таким образом, доплаты за обучение учеников определяются как произведение оплаты за ученика в месяц, количества учеников и коэффициента списочного состава: 60×2×0,05×229×1,16=1593,84 (руб.). 2) за бригадирство – 10 % процентов к тарифной заработной плате (заработная плата бригадиров по тарифу – 4 % от тарифной заработной платы производственных рабочих): 0,1×0,4×790400 = 3161,6 (руб.) 3) за работу в ночное время (от 22 до 6 часов) из расчета 0,2 тарифной заработной платы за каждый час ночной работы (в расчет принимается тарифная ставка рабочего сдельщика 3 разряда). Вторая смена заканчивается в 24 часа, поэтому доплату будем производить за 2 часа ночной работы. тарифная ставка 3 разряда 0,765 рублей. Количество дней работы (полезный фонд рабочих дней в году) 215,57 дней. Доплата за ночную работу составляет:0,2 ×2×0,765×258×215, 57 =17018,82 (руб.). Таким образом, путем суммирования фонда прямой сдельной заработной платы и указанных доплат получаем часовой фонд оплаты труда производственных рабочих: ФЗП = 790400 + 158080 + 284544 + 1593,84 + +3161,6+17018,82 =1254798,26 (руб.). на основе часового фонда заработной платы рассчитывается средняя часовая заработная плата.

где: Чсп – списочная численность данной группы рабочих, чел.

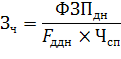

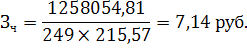

Кроме доплат до часового фонда, учитывается дополнительная заработная плата за внутрисменные простои. К ней относят доплаты до дневной заработной платы подросткам, которые рассчитываются, исходя из количества подростков (12 человек, в том числе 6 – закреплены за производственными рабочими и 6 – за вспомогательными), оплачиваемых по второму разряду оплаты труда рабочих – сдельщиков и действительного фонда времени одного работника. Часовая тарифная ставка рабочих второго разряда 0,743 рубля Таким образом, доплаты подросткам: 6×0,743 ×1685,757=3256,55 (руб.), дневной фонд заработной платы равен ФЗПдн = 1254798,26 + 3256,55 = 1258054,81(руб.). Среднедневная заработная плата

где: Fддн – полезный фонд рабочих дней в году, дн.

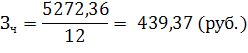

Дневной фонд заработной платы в сумме с оплатой очередных отпусков, отпусков учащихся, времени выполнения гособязанностей составляет годовой(месячный) фонд оплаты труда. Расчет оплаты очередных отпусков производится, исходя из среднедневной заработной платы за три предыдущие месяца которая по отчету составила 14 рублей, продолжительности отпуска, составляющая по ранее проведенным расчетам 27 дней, и численности работников данной категории 258. Таким образом, оплата очередных отпусков составляет 14 ×27×258 =97524 (руб.). Оплата отпусков учащихся производится по данным о количестве дней отпуска, составляющем 1,9 дней о количестве производственных рабочих и среднедневной заработной плате: 14 ×1,9×258 =6862,8 (руб.). При расчете оплаты времени выполнения гособязанностей берется количество их дней составляющее на планируемый год 0,3 дня. Оплата времени выполнения гособязанностей 14 ×0,3×258 =1083,6 (руб.). Месячный фонд заработной платы ФЗПм =1254798,26+6862,8+1083,6 + +97524 =1360268,66. Среднегодовая заработная плата

Среднемесячная заработная плата определяется путем деления среднегодовой на 12 месяцев

Планирование заработной платы вспомогательных рабочих

Структура заработной платы вспомогательных рабочих такая же как и у производственных рабочих. Расчет тарифной заработной платы по каждой профессии производится, исходя из часовой тарифной ставки по разрядам, количества рабочих данной профессии и действительного фонда времени одного рабочего

где: Чвсп - численность вспомогательных рабочих по каждой профессии, чел.; Тч – часовая тарифная ставка для ра рабочих повременщиков, руб.; Рд – действительный фонд времени одного рабочего, час. Весь расчет заработной платы для вспомогательных рабочих сведен в

Таблица 12

Расчет фонда оплаты вспомогательных рабочих Расчет оплаты очередных отпусков производится, исходя из среднедневной заработной платы ха три предыдущие месяца, за три предыдущие месяца, которая по отчету составила 14 р. Продолжительности отпуска составляющего по ранее проведенным расчетам 27дней и численности работников данной категории 144 Таким образом, оплата отпусков очередных отпусков составляет 14 × 27 × 144 = 54432 (руб.) Оплата отпусков учащихся производится по данным о количестве дне отпуска, составляющим 1,9, количестве вспомогательных рабочих и среднедневной заработной платы 14 × 1,9 × 144 = 38304 (руб.) При расчете оплаты времени выполнения гособязонности берется количество их дней, составляющее на планируемый период 0,3 дня. Оплата времени выполнения гособязанностей 14 × 0,3 × 144 = 6048 (руб.). Заключение

Данная курсовая работа позволила получить практические навыки решения некоторых задач в процессе планирования производства, закрепить полученные ранее знания практически всех экономических дисциплин. Краткий, но комплексный подход к планированию деятельности цех машиностроительного завода в данной работе позволил глубже разобраться в деятельности специалистов в деятельности специалистов планово - экономических отделов, уяснить всю значимость высокой квалификации и подготовки этих работников, знаний нормативной базы планирования и оснащенность экономических отделов компьютерной техникой. Работа показала, что эффективная деятельность предприятия в условиях рыночной экономики становится возможной лишь при условии разработки планов развития, производственных программ, прогнозов социально-экономического развития даже не только одного предприятия, а на макроуровне. Список использованной литературы 1. Алексанян, А.С. Планирование на предприятиях машиностроения/ А.С. Алексанян // Вопросы философии. -2006. -№ 12. -С. 54-71. 2. Арато, А. Планирование деятельности предприятия/ А. Арато // Полис. -2005. -№ 5. -С. 43-58. 3. Гаджиев, К.С. Планирование деятельности предприятия/ К.С. Гаджиев // Вопросы экономики. -2004. -№6. -С.19-36. 4. Кочетков, А.П. Расчет технико-экономических показателей на предприятиях машиностроительного комплекса России./ А.П. Кочетков. // Вестник Московск. ун-та. Серия «Социально-политические исследования». -1994. -№2. -С. 65-78. 5. Левин, И.Б. Планирование в России и за рубежом / И.Б. Левин. // Полис. 1996. №5. С. 107-119. 6. Матузов, Н.И. Планирование на предприятиях: Курс лекций / Н.И. Матузов; Под ред. А.В. Малько. - М.: Дело, 2006. - 768 с. 7. Нерсесянц, В.С. Общая теория права и государства / В.С. Нерсесянц. - М.: Инфра-М, 2004. - 552 с. 8. Ковальчук В.И. Организация и планирование производства на машиностроительном предприятии: Учебное пособие. / Под общ. ред. В.И. Жукова, Б.И. Краснова. - М.: МГСУ; Союз, 1997. - 992 с. 9. Пиголкин, Единая систем планово – предупредительного ремонта и рациональной эксплуатации технологического оборудования машиностроительных предприятий / А.С. Пиголкин. - М.: Городец, 2003. - 254 с. 10. Проблемы планирования на машиностроительных предприятиях. / Под ред. М.Н. Марченко. - М.: Велби, 2005. - 768 с. 11. Романенко, Л.М. К вопросу об объективных индикаторах современного гражданского общества в России / Л.М. Романенко // Вестник Моск. Ун-та. Серия 18. Социология и политология. -1995. -№2. -С. 46 -54 12. Сунгуров, А. Организации-посредники в структуре гражданского общества / А. Сунгуров. // Полис. -1999. -№6. - С.34-48. 13. Франк, Л.С. Духовные основы общества / Л.С. Франк. - СПб.: Питер, 2002. - 511 с. 14. Хайек, Ф.А. Дорога к рабству / Ф.А. Хайек. // Вопросы философии. -1990. -№11. -С.16-28. 15. Цицерон. Диалоги: О государстве. О законах. - М.: Ладомир; Наука, 1994. - 224 с. 16. Человек и общество: краткий энциклопедический словарь-справочник / Отв. ред. Ю.С. Борцов, науч. ред. И.Д. Коротец. - Ростов-на-Дону: Феникс, 2001. - 608 с. Введение Планирование — это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Процесс планирования обеспечивает основу для управления членами организации. Планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Процесс планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени. Особенностью процесса планирования является тот факт, что описание или объяснение многих экономических явлений представляет собой процесс решения неточной задачи, базирующейся на субъективных оценках. И действительно, если производственный процесс можно в известном приближении описать с помощью математических формул, внося в них время от времени определенные коррективы, то, при планировании хозяйственной деятельности предприятия математические методы уже не дают требуемого эффекта. Расчет экономического эффекта от внедрения мероприятия на производственном участке

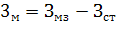

Экономический эффект по изделию характеризуется экономией от уменьшения себестоимости продукции за определенный промежуток времени и определяется путем сравнения затрат до и после внедрения мероприятия.

где Эс – годовой эффект, р.; С1 и С2 –себестоимость 1 единицы продукции до и после внедрения мероприятия, р.; Nпл- выпуск продукции в плановом году, шт. Эффект от внедрения мероприятия плана развития науки и техники выражается тремя группами показателей: экономия на издержках предприятия, экономия на капитальных вложениях, экономия на приведенных затратах. Это общие показатели. При их определении предварительно рассчитываем частные, которые выражают величину экономии на отдельных элементах затрат. На участке 7 «узким местом» является десятая операция по нарезке резьбы М8 и снятия заусенцев. Установка вертикально- сверлильного станка 2А125 вместо 2Н118 повышает производительность и снижает трудоемкость до 0,019 нормо-часа на деталь. Стоимость ремонта единицы ремонтной сложности станка по механической 92, 47 тыс. р., по электротехнической части – 34,77 тыс. р. Заработная плата по тарифу (расценка в связи со снижением трудоемкости на одну деталь). В связи со снижением трудоемкости выполняемых работ примем тарифную ставку на уровне первого разряда равную 6,90 рубля на деталь. Заработная плата по тарифу с премией за качественное выполнение работы в размере 20% от тарифа, районный коэффициент -25%, поясной коэффициент за выслугу лет 30 %. Социальные отчисления -26% Расчеты по заработной плате до и после внесены в табл. 1.

Таблица 1 - Заработная плата до и после внедрения мероприятия

Затраты на электроэнергию До внедрения После внедрения Амортизационные отчисления на оборудование задействованное в производстве До внедрения: руб. После внедрения: руб. Проведем расчет амортизационных отчислений, приходящихся на 100 деталей. До внедрения мероприятия: руб. После внедрения мероприятия: руб. Расчет амортизационных отчислений сведен в табл.2 Таблица 2 - Расчет амортизационных отчислений

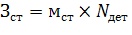

Затраты на метал для изготовления детали в стоимостном выражении определяются по формуле.

Где:Змз – затраты металла на заготовку в стоимостном выражении, руб.; мз – масса заготовки, кг; Nдет – количество деталей, кг; Цм – цена одного килограмма металла, руб./кг. Цена 1кг. метала составляет 2500 Стоимость возвратных отходов (стружки) определяется по формуле.

Где:мст – масса реализуемых отходов (стружки), кг; Цм – цена одного килограмма металла, руб./кг Затраты на материал за вычетом стоимости возвратных отходов (стружки) определяются по формуле

Расчет затрат метала на 1, 100 деталей и программу представлен в табл. 3

Таблица 3 - Расчет затрат на производство деталей

Для определения годового эффекта от мероприятия составим технологическую себестоимость

Таблица 4 - Технологическая себестоимость изготовления деталей

Из приведенных расчетов видно, что данное мероприятие ведет к снижению себестоимости.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.241.79 (0.013 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

руб.

руб.