Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

Схема 3.6 Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 372 «Розрахунки з підзвітними особами»

Д‑т 372 «Розрахунки з підзвітними особами» К‑т

(активний, балансовий)

С-до початкове заборгованість підзвітних осіб перед підприємством (залишок одержаних в підзвіт авансів, по яких ще не представлені звіти)

С-до початкове заборгованість підприємства перед підзвітними особами (величина перевитрати за авансовим звітом порівняно з сумою, одержаною в підзвіт)

Видача коштів під звіт

Підтвердження витрат відповідно до звіту про використання коштів, наданих на відрядження або під звіт

З кредитом

30 Видано аванс підзвітній особі

20, 22, 28 Оприбутковано активи, придбані підзвітною особою

З дебетом

30 Видано підзвітній особі кошти в рахунок перевитрат за авансовим звітом

64 Відображено ПДВ за документами, поданими підзвітною особою

30 Повернено в касу підприємства залишок невикористаних підзвітних сум

92 Нараховано добові підзвітній особі

Об-т

Об-т

С-до кінцеве

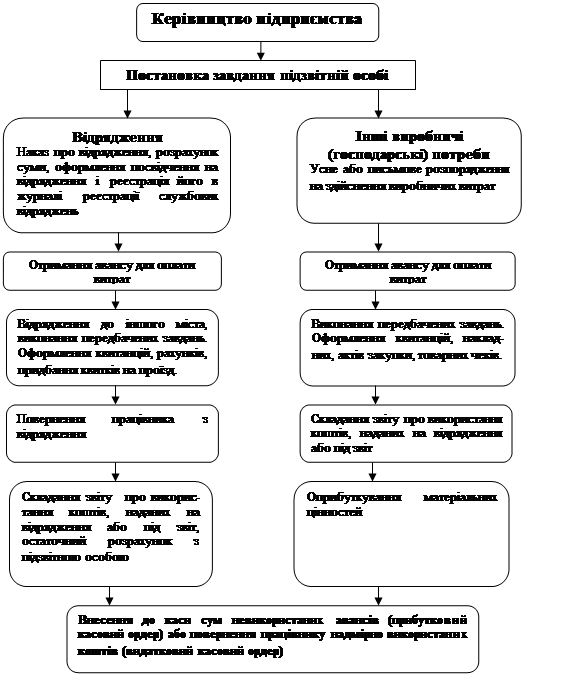

Схема 3.7. Документальне (первинне) оформлення обліку розрахунків з підзвітними особами

Схема 3.8. Записи в реєстрах по обліку розрахунків з підзвітними особами

Схема 3.9. Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 373 «Розрахунки за нарахованими доходами»

Д‑т 373 «Розрахунки за нарахованими доходами» К‑т

(активний, балансовий)

С-до початкове заборгованість юридичних та фізичних осіб за нарахованими доходами у вигляді відсотків, роялті, дивідендів

Доходи до отримання

Фактичне отримання

З кредитом

73 Нараховані відсотки, дивіденди чи роялті

30 Отримано доходи готівкою

З дебетом

31 Отримано доходи шляхом зарахування грошових коштів на поточний рахунок

Об-т

Об-т

С-до кінцеве

Схема 3.10. Суб’єкти пред’явлення претензій

Схема 3.11. Порядок пред’явлення претензій

Схема 3.12. Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 374 «Розрахунки за претензіями»

Д‑т 374 «Розрахунки за претензіями» К‑т

(активний, балансовий)

С-до початкове заборгованість юридичних та фізичних осіб за виставленими їм претензіями

Сума пред’явленої претензії

Погашення боргу за претензією

З кредитом

63 Відображено виставлену претензію постачальнику

30 Надійшли кошти в погашення претензії готівкою

З дебетом

31 Надійшли кошти в погашення претензії на поточний рахунок

20, 28 Оприбутковано матеріальні цінності, що надійшли в рахунок погашення виставленої претензії

64 Відображено ПДВ

94 Відмовлено у погашенні претензії (згідно рішень суду)

Об-т

Об-т

С-до кінцеве

Последнее изменение этой страницы: 2020-03-02; просмотров: 214; Нарушение авторского права страницы ; Мы поможем в написании вашей работы!

infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.30.232 (0.006 с.)