Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика финансово-хозяйственной деятельности зао «эст»Содержание книги

Поиск на нашем сайте

В результате проведенных маркетинговых исследований и на основании заключенных договоров предприятием в 2008 году отгружено в регионы Российской Федерации более 10 000 000 тонн продукции. Рассмотрим выпуск и реализацию продукции ЗАО «Эст» за 2006-2008гг.

Таблица 3 - Выпуск и реализация продукции ЗАО «Эст» за 2006-2008гг.

На основании таблицы 3 можно сделать следующие выводы. Производство продукции за период 2006 - 2008 гг. увеличилось на 828% и составило на конец 2008 года 10230308 тонн продукции, в результате чего произошло увеличение выручки предприятия. Проведем анализ эффективности производственной деятельности ЗАО «Эст».

Таблица 4 - Показатели деятельности ЗАО «Эст»

На основании таблицы 4 можно сделать следующие выводы. Выручка от продажи за 2006-2008 годы увеличилась на 862%. Также увеличилась себестоимость проданных товаров на 873%. Валовая прибыль предприятия увеличилась на 711 % и составила в 2008 году 24273 тыс. руб. Таким образом, на основании вышеприведенных данных можно сделать выводы об эффективности производственной деятельности ЗАО «Эст». Для оценки финансовой устойчивости рассчитываются коэффициент автономии; коэффициент финансовой устойчивости, коэффициент маневренности и др. Рассчитаем коэффициенты финансового состояния для ЗАО «ЭСТ».

Таблица 5 - Коэффициенты финансового состояния предприятия

На основании анализа финансовых коэффициентов можно придти к выводу, что вероятность банкротства у предприятия в 2008 году мала и составляет 12%, активы предприятия достаточно ликвидны, коэффициент маневренности собственного капитала имеет отрицательное значение, коэффициент финансирования находится на нормативном уровне. Для обеспечения нормальной работы основных и вспомогательных цехов, стабильного выполнения намеченных показателей развития ЗАО «ЭСТ», постоянно повышается уровень заработной платы и уровень жизни, рабочих и служащих ЗАО «ЭСТ».

2.3 Анализ практики подготовки и принятия управленческих решений

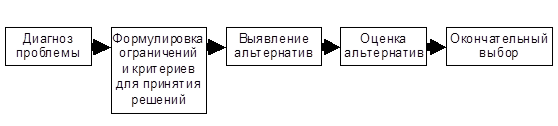

Решение проблем управленческого характера на ЗАО «ЭСТ», как и управление, - процесс, ибо речь идет о нескончаемой последовательности взаимосвязанных шагов. Руководитель ЗАО «ЭСТ» заботится не столько о решении как таковом, сколько обо всем, связанном и проистекающим из него. Для решения проблемы требуется не единичное решение, а совокупность выборов. Поэтому, хотя процесс решения проблемы мы представляем как пятиэтапный (плюс внедрение и обратная связь), фактическое число этапов определяется самой проблемой (рис. 2).

Рисунок 2 - Этапы рационального решения проблем на ЗАО «ЭСТ»

. Диагностика проблемы. Первый шаг на пути решения проблемы - определение или диагноз, полный и правильный. Существуют два способа рассмотрения проблемы. Согласно одному, проблемой считается ситуация, когда поставленные цели не достигнуты. Другими словами вы узнаете о проблеме потому, что не случается то, что должно было случиться. Поступая так, вы сглаживаете отклонения от нормы. К примеру, мастер рыбопосолочного цеха ЗАО «ЭСТ» может установить, что производительность его участка ниже нормы. Это будет реактивное управление, его необходимость очевидна. Однако слишком часто руководители подразделений ЗАО «ЭСТ» рассматривают в качестве проблем только ситуации, в которых что-то должно произойти, но не произошло. Для выявления причин возникновения проблемы необходимо собрать и проанализировать требующуюся внутреннюю и внешнюю (относительно органики) информацию. Информацию можно собирать и неформально, ведя беседы с работниками ЗАО «ЭСТ» о сложившейся ситуации и делая личные наблюдения. Например, мастер может обсудить проблему производительности с рабочими и передать полученную информацию наверх. 2.Формулировка ограничений и критериев принятия решения. Когда руководитель какого либо подразделения ЗАО «ЭСТ» диагностирует проблему с целью принятия решения, он должен отдавать себе отчет в том, что именно можно с нею сделать. Многие возможные решения проблем организации ЗАО «ЭСТ» не будут реалистичными, поскольку либо у руководителя, либо у организации недостаточно ресурсов для реализации принятых решений. Кроме того, причиной проблемы могут быть находящиеся вне организации силы - такие, как законы, которые руководитель не властен изменить. Ограничения варьируют и зависят от ситуации и конкретных руководителей подразделений ЗАО «ЭСТ». Некоторые общие ограничения - это неадекватность средств; недостаточное число работников, имеющих требуемую квалификацию и опыт; неспособность закупить ресурсы по приемлемым ценам; потребность в технологии, еще не разработанной или чересчур дорогой; исключительно острая конкуренция; законы и этические соображения. Существенным ограничителем всех управленческих решений на ЗАО «ЭСТ» является определяемое высшим руководящим звеном сужение полномочий всех членов организации, то есть менеджер может принимать или осуществлять решение только в том случае, если высшее руководство наделило его этим правом. . Определение альтернатив. Следующий этап - формулирование набора альтернативных решений проблемы. В идеале желательно выявить все возможные действия, которые могли бы устранить причины проблемы и, тем самым, дать возможность организации достичь своих целей. Тем не менее, на практике руководитель ЗАО «ЭСТ» редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу из-за постоянных командировок. Более того, рассмотрение очень большого числа альтернатив, даже если все они реалистичны, часто ведет к путанице. Поэтому руководитель ЗАО «ЭСТ», как правило, ограничивает число вариантов выбора для серьезного рассмотрения всего несколькими альтернативами, которые представляются наиболее желательными. . Оценка альтернатив. При выявлении возможных альтернатив необходима определенная предварительная оценка. Исследования показали, что как количество, так и качество альтернативных идей растет, когда начальная генерация идей (идентификация альтернатив) отделена от оценки окончательной идеи. Это означает, что только после составления списка всех идей, следует переходить к оценке каждой альтернативы. При оценке решений руководитель ЗАО «ЭСТ» определяет достоинства и недостатки каждого из них и возможные общие последствия. При оценке возможных решений руководитель ЗАО «ЭСТ» пытается спрогнозировать то, что произойдет в будущем. Будущее всегда неопределенно. Множество факторов, включая изменение внешнего окружения ЗАО «ЭСТ» и невозможность реализации решения, может помешать воплощению намеченного. Поэтому важным моментом в оценке является определение вероятности осуществления каждого возможного решения в соответствии с намерениями. Если последствия какого-то решения благоприятны, но шанс его реализации невелик, оно может оказаться менее желательным вариантом выбора. Руководитель включает вероятность в оценку, принимая во внимание степень неопределенности или риска. . Выбор альтернативы. Если проблема была правильно определена, а альтернативные решения тщательно взвешены и оценены, сделать выбор, то есть принять решение, сравнительно просто. Руководитель ЗАО «ЭСТ» просто выбирает альтернативу с наиболее благоприятными общими последствиями. Однако если проблема сложна и приходится принимать во внимание множество компромиссов, или если информация и анализ субъективны, может случиться, что ни одна альтернатива не будет наилучшим выбором. В этом случае главная роль принадлежит хорошему суждению и опыту. Реальная ценность решения становится очевидной только после его осуществления. Как показано на рис.3, процесс решения проблемы не заканчивается выбором альтернативы. Простой выбор направления действий имеет малую ценность для организации. Для разрешения проблемы или извлечения выгоды из имеющейся возможности решение должно быть реализовано. Уровень эффективности осуществления решения повысится, если оно будет признано теми, кого оно затрагивает. Признание решения редко однако бывает автоматическим, даже если оно явно хорошее.

Рисунок 3 - Реализация и оценка решения. Фазы, следующие за принятием решения и относящиеся к разрешению проблемы

Иногда руководитель ЗАО «ЭСТ» может возложить принятие решения на тех, кто должен будет его исполнять. Бывают ситуации на ЗАО «ЭСТ», когда руководитель вынужден принимать решение, не консультируясь с другими. Участие работников в принятии решений, подобно любому другому методу управления, будет эффективным далеко не в каждой ситуации. Еще одной фазой, входящей в процесс принятия управленческого решения на ЗАО «ЭСТ» и начинающейся после того, как решение начало действовать, является установление обратной связи. Система отслеживания и контроля необходима для обеспечения согласования фактических результатов с теми, что ожидались в период принятия решения. На этой фазе происходит измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить. Обратная связь, т.е. поступление данных о том, что происходило до и после реализации решения, позволяет руководителю скорректировать его, пока организации еще не нанесено значительного ущерба. Оценка решения руководством ЗАО «ЭСТ» выполняется прежде всего с помощью функции контроля. Таким образом, ЗАО «ЭСТ» динамично развивающееся предприятия. Процесс подготовки и принятие решений происходит поэтапно. Существующие проблемы в процессе принятия решений на ЗАО «ЭСТ»: . Недостаточность у организации ресурсов для реализации принятых решений; . Недостаточное число работников, имеющих требуемую квалификацию и опыт, в частности менеджеров по продажам; . Существенным ограничителем всех управленческих решений на ЗАО «ЭСТ» является определяемое высшим руководящим звеном сужение полномочий всех членов организации, то есть менеджер может принимать или осуществлять решение только в том случае, если высшее руководство наделило его этим правом; . Руководитель ЗАО «ЭСТ» часто вынужден принимать решение, не консультируясь с другим персоналом организации.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |