Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Для консолидированной финансовой отчетности, которая сама по себе раскрывает существенные взаимоотношения внутри консолидированной группы компаний, дополнительного раскрытия информации не требуется.Стр 1 из 3Следующая ⇒

Введение

Взаимоотношения между связанными сторонами весьма распространены в рыночной экономике. Они могут влиять на результаты деятельности и финансовые результаты компании, представляющей финансовую отчетность. Такое влияние может быть существенным даже тогда, когда между связанными сторонами не осуществлялось никаких операций. Поэтому МСФО-24 «Раскрытие информации о связанных сторонах» требует, чтобы существенная информация о связанных сторонах, влияние их наличия на результаты хозяйственной деятельности составителя отчета раскрывались в примечаниях к финансовой отчетности. Целью данного стандарта является - обеспечение раскрытия такой информации в финансовой отчетности организации, которая необходима: - для привлечения внимания к возможному влиянию связанных с ней сторон, - а также операций и непогашенных сальдо взаиморасчетов с такими сторонами на ее финансовое положение, прибыль или убыток. Раскрытие информации о связанных сторонах является одним из важнейших требований МСФО, поскольку только при наличии такой информации инвестор, кредитор или другие заинтересованные пользователи могут принять обоснованное экономическое решение. Наряду с этим отражение подобных сведений в отчетности является для бухгалтеров довольно трудоемким в силу большого количества информации, требуемой к раскрытию, и ее «закрытостью». Требования к раскрытию информации о связанных сторонах содержатся в МСФО (IAS) 24 «Раскрытие информации о связанных сторонах». Этот стандарт имеет довольно продолжительную историю своего применения, но при этом нисколько не утратил, а скорее, наоборот, в значительной степени увеличил свою актуальность за последнее десятилетие. Первая версия МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related Party Disclosures) вступила в силу еще в 1986 году, в 1994 году в нее были внесены изменения. Основной проблемой при выполнении требований МСФО (IAS) 24 является раскрытие так называемой «чувствительной» для компании информации, в частности сведений о контролирующих инвесторах, вознаграждениях и займах, предоставляемых директорам и ключевому управленческому персоналу или близким членам семей руководителей организации. Несмотря на кажущуюся прозрачность и прямолинейность требований стандарта, при составлении финансовой отчетности по МСФО специалисту, ответственному за ее подготовку, придется выработать методику для правильного применения МСФО (IAS) 24. На практике это означает, что необходимо обеспечить решение нескольких задач, связанных с представлением и раскрытием информации о связанных сторонах. Во-первых, нужно выявить потенциальные и конкретные связанные стороны организации. Во-вторых, необходимо выработать подходы к накоплению и обработке информации об операциях со связанными сторонами. В-третьих, придется проанализировать накопленную информацию и обеспечить ее должное представление и раскрытие в финансовой отчетности.

Выявление связанных сторон Сложность выявления связанных сторон зависит от объема и характера взаимоотношений компании с третьими сторонами, а также с группой лиц внутри компании, которые могут быть отнесены к категории связанных сторон. Для небольшой компании, имеющей малое число контрагентов и схожие по своему характеру отношения с ними, определение связанных сторон может и не потребовать значительных усилий. В то же время для крупных компаний соответствие требованиям МСФО (IAS) 24 может оказаться достаточно трудоемким. В финансовой отчетности государственных компаний в отношении их операций с другими государственными компаниями. Определение данного стандарта достаточно емкое. Возможно, для практического его применения будет удобно составить контрольный список потенциальных связанных сторон, который может быть использован для тестирования контрагентов. Такой список должен включать как минимум следующие стороны. Таблица 1 - Перечень связанных сторон

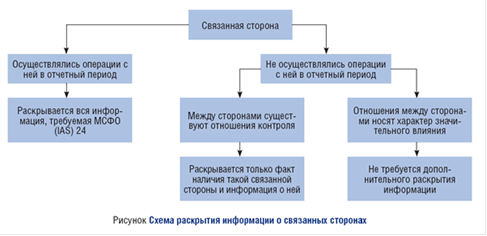

Требования МСФО (IAS) 24 о раскрытии информации о связанных сторонах могут быть представлены в виде схемы.

Согласно МСФО (IAS) 24 осуществление операций между связанными сторонами подразумевает передачу ресурсов, услуг или обязательств независимо от того, взимается за это плата или нет. Стандарт требует раскрытия в финансовой отчетности взаимоотношений контроля, даже если в отчетном периоде не осуществлялось никаких операций между связанными сторонами и отсутствует сальдо взаиморасчетов. Обязательному раскрытию подлежит также наименование материнской компании отчитывающейся организации, а если она не является конечной контролирующей стороной, то наименование этой конечной контролирующей стороны. В качестве конечной контролирующей стороны может выступать, например, контролирующий инвестор или группа таких инвесторов. Рассматривая те или другие стороны в качестве связанных или зависимых сторон, необходимо обращать внимание не только на юридическую характеристику, но и на содержание имеющихся взаимоотношений. При наличии контроля информация об отношениях контроля между связанными сторонами раскрывается независимо от того, проводились ли между ними какие-либо операции или не проводились. По операциям, проведенным между связанными сторонами, должна быть раскрыта информация о характеристике операций и их составных элементах. связанный сторона финансовый отчетность Таблица 2 - Примерный перечень операций и их элементов, требующих раскрытия в контексте информации о связанных сторонах

Заключение

Необходимо признать, что содержание ПБУ 11/2008 в сравнении с предшествующей редакцией в значительно большей степени соответствует как содержанию МСФО (IAS) 24, так и экономическому содержанию понятия "связанные стороны" в российской практике, сохраняя при этом соответствие действующему российскому законодательству.

Вместе с тем, ряд моментов IAS 24 так и остался за рамками нового ПБУ. Прежде всего, как отмечалось выше, это относится к повышенному вниманию, уделяемому МСФО раскрытию отношений компании с частными лицами, способными оказывать влияние на ее деятельность. Также не получил специального раскрытия в тексте ПБУ рассматриваемый МСФО как весьма важный аспект идентификации непогашенных сальдо взаиморасчетов между организацией и связанными сторонами. Говоря же о раскрытии информации о связанных сторонах в бухгалтерской отчетности организаций в целом, необходимо сказать, что общий характер посвященных этому вопросу предписаний как МСФО (IAS) 24, так и ПБУ 11/2008, создавая большие возможности для реализации профессионального суждения бухгалтера, делает эти данные весьма субъективными и требует от пользователя значительных усилий для их прочтения. Это обстоятельство указывает на важную роль аудиторов, подтверждение отчетности которыми позволяет судить о том, что информация о связанных сторонах, представленная в отчетности организации, лишена, во всяком случае, намеренных искажений. Введение

Взаимоотношения между связанными сторонами весьма распространены в рыночной экономике. Они могут влиять на результаты деятельности и финансовые результаты компании, представляющей финансовую отчетность. Такое влияние может быть существенным даже тогда, когда между связанными сторонами не осуществлялось никаких операций. Поэтому МСФО-24 «Раскрытие информации о связанных сторонах» требует, чтобы существенная информация о связанных сторонах, влияние их наличия на результаты хозяйственной деятельности составителя отчета раскрывались в примечаниях к финансовой отчетности. Целью данного стандарта является - обеспечение раскрытия такой информации в финансовой отчетности организации, которая необходима: - для привлечения внимания к возможному влиянию связанных с ней сторон, - а также операций и непогашенных сальдо взаиморасчетов с такими сторонами на ее финансовое положение, прибыль или убыток. Раскрытие информации о связанных сторонах является одним из важнейших требований МСФО, поскольку только при наличии такой информации инвестор, кредитор или другие заинтересованные пользователи могут принять обоснованное экономическое решение. Наряду с этим отражение подобных сведений в отчетности является для бухгалтеров довольно трудоемким в силу большого количества информации, требуемой к раскрытию, и ее «закрытостью».

Требования к раскрытию информации о связанных сторонах содержатся в МСФО (IAS) 24 «Раскрытие информации о связанных сторонах». Этот стандарт имеет довольно продолжительную историю своего применения, но при этом нисколько не утратил, а скорее, наоборот, в значительной степени увеличил свою актуальность за последнее десятилетие. Первая версия МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related Party Disclosures) вступила в силу еще в 1986 году, в 1994 году в нее были внесены изменения. Основной проблемой при выполнении требований МСФО (IAS) 24 является раскрытие так называемой «чувствительной» для компании информации, в частности сведений о контролирующих инвесторах, вознаграждениях и займах, предоставляемых директорам и ключевому управленческому персоналу или близким членам семей руководителей организации. Несмотря на кажущуюся прозрачность и прямолинейность требований стандарта, при составлении финансовой отчетности по МСФО специалисту, ответственному за ее подготовку, придется выработать методику для правильного применения МСФО (IAS) 24. На практике это означает, что необходимо обеспечить решение нескольких задач, связанных с представлением и раскрытием информации о связанных сторонах. Во-первых, нужно выявить потенциальные и конкретные связанные стороны организации. Во-вторых, необходимо выработать подходы к накоплению и обработке информации об операциях со связанными сторонами. В-третьих, придется проанализировать накопленную информацию и обеспечить ее должное представление и раскрытие в финансовой отчетности. Выявление связанных сторон Сложность выявления связанных сторон зависит от объема и характера взаимоотношений компании с третьими сторонами, а также с группой лиц внутри компании, которые могут быть отнесены к категории связанных сторон. Для небольшой компании, имеющей малое число контрагентов и схожие по своему характеру отношения с ними, определение связанных сторон может и не потребовать значительных усилий. В то же время для крупных компаний соответствие требованиям МСФО (IAS) 24 может оказаться достаточно трудоемким. Для консолидированной финансовой отчетности, которая сама по себе раскрывает существенные взаимоотношения внутри консолидированной группы компаний, дополнительного раскрытия информации не требуется. В стандарте подчеркивается, что не требуется раскрывать информацию о связанных сторонах: в консолидированной финансовой отчетности в отношении операций внутри консолидируемой группы;

|

||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.9.7 (0.015 с.) |