Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

При оценке эластичности предложения рассматриваются три временных периода.

1. Под краткосрочным понимается период, слишком короткий для осуществления фирмой каких-либо изменений в объеме выпускаемой продукции (менее одного года). 2. Среднесрочный период достаточен для расширения и сокращения производства на уже существующих производственных мощностях, но недостаточен для введения новых мощностей. 3. Долгосрочный период предполагает расширение или сокращение фирмой своих производственных мощностей, а также приток новых фирм в отрасль в случае расширения спроса или уход из нее при условии сокращения спроса на данную продукцию.

Вопрос 14. Рыночная экономика - бесконечное взаимодействие спроса и предложения. Спрос определяется платежеспособной потребностью покупателей, а предложение - совокупностью товаров, предложенных продавцами. Способность спроса и предложения адаптироваться к изменившимся рыночным условиям называется эластичностью. Очевидно, что быстрота и интенсивность реакции на изменившиеся условия может быть различной. По-разному могут реагировать, например, на изменение рыночной цены на товар разные покупатели и производители. Кто-то сильнее, а кто-то слабее. Разная интенсивность реакции может наблюдаться при изменении цены на товар и при изменении дохода, при изменении моды и при изменении ценовых ожиданий. Изучение реакции типичных потребителей и типичных производителей на изменение тех или иных условий позволяет прогнозировать реакцию рынка в целом. Зависимость объема спроса на товар от изменения цены на него называется эластичностью спроса по цене, или иначе прямой эластичностью. То есть показатель эластичности характеризует, насколько изменится относительное изменение объема товара в зависимости от относительного изменения цены на этот товар. Более высокая эластичность достигается в следующих случаях: 1. Существует большое количество товаров-заменителей, что означает их значительную схожесть и слабую дифференциацию с точки зрения качественных характеристик. В эту же группу факторов можно включить и невысокий имидж данной товарной марки, и низкую долю данного товара на рынке. На товары, не имеющие заменителей, спрос практически неэластичен. 2. Высоки абсолютные цены или высока частота покупок, что приводит к тому, что доля расходов на данный товар в бюджете потребителя является значительной.

3. Разнообразны возможности использования данного товара. Влияние этого фактора заключается в том, что увеличение числа возможных направлений использования данного товара приводит к повышению эластичности спроса на него. 4. Происходят изменения в окружающей среде (спрос на прохладительные напитки летом менее эластичен, чем зимой). 5. Варьируется время, за которое происходит приспособление потребителя к изменению цены. Например, изобретение более экономичных двигателей для автомобилей привело к снижению потребности в бензине и, следовательно, к падению спроса на него. 6. Высока информированность покупателя о качественных характеристиках товара и способность судить о них объективно. 7. Проявляется консерватизм покупателей по отношению к данному товару: чем он выше, тем ниже эластичность спроса. 8. Соединяется в одном лице потребитель и плательщик.

ЭЛАСТИЧНОСТЬ СПРОСА ПО ДОХОДУ - мера чувствительности спроса к изменению дохода; отражает относительное изменение спроса на какое-либо благо вследствие изменения дохода потребителя. Эластичность спроса по доходу выступает в следующих основных формах: - Положительная - Отрицательная - Нулевая Эластичность спроса по доходу зависит от следующих факторов: - от значимости того или иного блага для бюджета семьи. Чем больше благо нужно семье, тем меньше его эластичность; - является ли данное благо предметом роскоши или первой необходимости. Для первого блага эластичность выше, чем для последнего; - от консерватизма спроса. При увеличении дохода потребитель не сразу переходит на потребление более дорогих благ.

Вопрос 15. ЭЛАСТИЧНОСТЬ ПРЕДЛОЖЕНИЯ - степень изменения объема предложения товаров в зависимости от изменения цены. Коэффициент эластичности предложения рассчитывается как отношение объема предложения (в%) к росту или снижению цен (в%). Когда уменьшение цены товара вызывает сокращение предложения до нуля, а небольшое увеличение цены влечет рост предложения, это означает абсолютно эластичное предложение. Если же предлагаемое количество товаров остается неизменным, несмотря на изменение цены, - предложение неэластично.

Факторами эластичности предложения являются: мобильность экономических ресурсов, необходимых для организации дополнительного выпуска товаров; внедрение технического прогресса; временные рамки, в пределах которых изменяются условия производства. Выделяют три периода эластичности предложения: кратковременный, среднесрочный и долгосрочный. В краткосрочном периоде фирма не в состоянии изменить объем выпускаемой продукции и вынуждена подстраиваться под спрос, изменяя только цену. В среднесрочный период предприятие может повысить объем производства, используя ближайшие резервы, имеющиеся запасы и интенсификацию труда. В долгосрочном периоде возможна перестройка производства, замена старого оборудования на новые технически совершенные мощности. В долгосрочный период эластичность предложения достигает максимальной величины, в краткосрочный период она абсолютно неэластична. Эластичность предложения по цене - показатель степени чувствительности, реакция предложения на изменение цены товара. Она рассчитывается по формуле: Es = (процентное изменение объема предложения)/(процентное изменение цены) Основным фактором эластичности предложения является время, поскольку оно позволяет производителям отреагировать на изменение цены товара. Выделяют три временных периода: - текущий период - период времени, в течение которого производители не могут приспособиться к изменению уровня цен; - короткий период - период времени, в течение которого производители не успевают в полной степени приспособиться к изменению уровня цен; - долгий период - период времени, достаточный для того, чтобы производители могли полностью приспособиться к изменению цен. Эластичность предложения зависит от многих факторов: - возможности длительного хранения и стоимости хранения. - специфики производственного процесса. - фактора времени. - цены других благ, в том числе ресурсов. - степени достигнутого применения ресурсов: трудовых, материальных, природных. Если этих ресурсов нет, то реакция предложения на эластичность очень мала. Различают следующие формы эластичности предложения: - эластичное предложение - неэластичное предложение - абсолютно (совершенно) эластичное предложение - абсолютно неэластичное предложение

Вопрос 16. Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты и расходы на оплату труда, проценты за кредиты. Экономические издержки(альтернативные) — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.). В число явных издержек входят: - заработная плата рабочим - денежные затраты на покупку и аренду станков, обордования, зданий, сооружений - оплата транспортных расходов - коммунальные платежи - оплата поставщиков материальных ресурсов - оплата услуг банков, страховых компаний Неявные издержки — это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы. Неявные издержки могут быть представлены как: - денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов - для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Вопрос 17. Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как экономическая категория выполняет определенные функции. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней. Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками. В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. Нормальная прибыль - это минимальная плата, необходимая, чтобы удержать предпринимательский талант. Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ (УБЫТОК) — представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Вопрос 18. Производственная функция (функция производства) представляет уравнение, связывающее переменные величины затрат с величиной выпуска продукции. Понятия выпуска и факторов производства конкретизируются в зависимости от характера и масштаба рассматриваемой производственной единицы, цели исследования, доступной информации. Например, выпуск может измеряться в натуральных или стоимостных показателях, в реальных или потенциальных величинах. А ресурсы могут рассматриваться либо фактически затраченные, либо имеющиеся в распоряжении на начало периода производства. В экономическом моделировании наиболее широко представлены макроэкономические производственные функции. Эти функции являются агрегатными производственными функциями, характеризующими зависимость показателя совокупного общественного продукта или иного обобщающего показателя от основных факторов производства. В качестве основных факторов производства обычно рассматриваются объем капитала, рабочей силы, а также земли. Макроэкономические производственные функции исследуются самостоятельно или включаются в сложные эконометрические модели. Производственные функции применяются для анализа влияния различных сочетаний факторов на объем выпуска и решения прогнозных и плановых задач в следующих случаях: • для анализа влияния различных сочетаний факторов на объем выпуска в определенный момент времени; • для анализа и прогнозирования соотношения объемов факторов и объемов выпуска в разные моменты времени.

Для отдельного предприятия (фирмы) или отрасли, выпускающей однородный продукт, часто рассматриваются многофакторные производственные функции, связывающие объем валового выпуска (измеренного в натуральных единицах) с затратами:

• рабочего времени по различным видам трудовой деятельности; • различных видов сырья, энергии, полуфабрикатов, комплектующих изделий. Производственная функция, устанавливающая зависимость объема производства от наличия или потребления ресурсов, называется функцией выпуска. Частными случаями производственной функции являются: • функция издержек, описывающая связь между объемом выпуска и издержками производства; • инвестиционная функция, описывающая зависимость необходимых инвестиций от производственной мощности будущего предприятия. В настоящее время математиками-аналитиками предложено множество конкретных производственных функций. Чаще всего используются следующие: 1) линейная; 2) леонтьевская 3) Кобба-Дугласа; 4) с постоянной эластичностью замещения. Для разных видов производства производственные функции различны, тем не менее все они имеют общие свойства. Можно выделить два основных свойства. 1. Существует предел для роста объема выпуска, который может быть достигнут ростом затрат одного ресурса при прочих равных условиях. Так, в фирме при фиксированном количестве машин и производственных помещений имеется предел роста выпуска путем увеличения дополнительных рабочих, поскольку рабочий не будет обеспечен машинами для работы. 2. Существует определенная взаимная дополняемость (комплектарность) факторов производства, однако без уменьшения объема выпуска вероятна и определенная взаимозаменяемость данных факторов производства. Так, для выпуска блага могут быть использованы различные комбинации ресурсов; можно произвести это благо при использовании меньшего объема капитала и большего объема затрат труда, и наоборот. В первом случае производство считается технически эффективным в сравнении со вторым случаем. Однако существует предел того, насколько труд может быть заменен большим объемом капитала, чтобы не сократилось производство. С другой стороны, имеется предел применения ручного труда без использования машин.

Вопрос 19. Как же изменяются все эти показатели в краткосрочном периоде по мере роста объемов использования переменных ресурсов? Начать анализ этой проблемы лучше с условного примера. Предприниматель для производства товара имеет два станка токарный и фрезеровальный. На первом этапе он нанял только одного рабочего. Но один станочник не может одновременно обслуживать оба станка. К тому же он, возможно, хороший токарь, но никудышный фрезеровщик. Пока он мечется между двумя станками, производительность труда остается маленькой, оборудование простаивает, а выпуск продукции низкий. Если нанять еще одного рабочего, то каждый станочник будет специализироваться только на своей операции, станки будут обслуживаться одновременно. Производительность труда каждого рабочего возрастет, объем производства резко повысится. Другими словами, небольшой прирост использования ресурса принесет большой выигрыш в производстве. Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие-станочники не теряют времени на хождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной. На третьем этапе польза, например, от пятого и шестого рабочего начнет резко сокращаться. Круг обязанностей новых рабочих невелик, их вклад в увеличение объема производства много меньше, чем у коллег. Предположим, что нашему предпринимателю не по производственным, а по личным соображениям пришлось взять на работу еще и седьмого рабочего (своего родственника). В этом случае тенденция доходит до своего логического итога, так как делать последнему рабочему нечего. Общая производительность снижается, и выпуск продукции падает. Снижающаяся отдача от все новых дополнительных порций переменного ресурса прямо связана с неизменностью постоянного: большому количеству рабочих просто не хватает реального дела при наличии всего двух станков. Закон убывающей отдачи или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве. В самом деле, если на своем огородном участке вы, не занимаясь культивацией земли, получаете урожай, равный 8 ведрам (80 кг) с одной сотки, то после одной обработки земли (прополка, полив, окучивание) урожай составит 94 кг, после двух обработок — 102 кг, после трех — 105 кг. Понятно, что отдача каждой последующей обработки с равными совокупными затратами живого и овеществленного труда будет, снижаться. Этот закон справедлив в отношении не только сельскохозяйственного производства, но и других отраслей. Что произойдет, если число рабочих увеличится, скажем, до 20 человек? Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться. При этом предполагаем, что каждый дополнительный рабочий равноценен основному рабочему как с точки зрения индивидуальной производительности, так и с точки зрения квалификации. Предельный продукт начинает убывать потому, что большее число рабочих занято при той же величине капитальных фондов.

Вопрос 20. Краткосрочным периодом называют такой временной отрезок, в течение которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива. В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные. Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. Постоянные издержки (FC) - это затраты, величина которых не меняется в зависимости от изменения объема производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. К ним относятся плата за аренду помещения, затраты на оборудование, оплату управленческого и административного персонала, оплата по облигационным займам, страховые взносы, часть которых обязательна, оплата охраны и т.п.

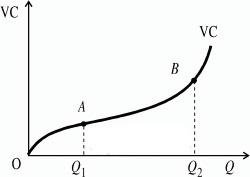

Если на оси абсцисс будем откладывать объем продукции Q, а на оси ординат - издержки С, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс. В отличие от постоянных, переменные издержки (VC) меняются в прямой зависимости от объема производства. Это в первую очередь затраты на сырье, материалы, энергию, заработную плату работникам, транспорт и т. п. Динамика переменных издержек VC неравномерна: начиная с нуля, по мере роста производства они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает складываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. Кроме того, это связано с законом убывающей отдачи, в соответствии с которым увеличение количества переменных факторов с некоторого момента не даёт пропорционального увеличения объёмов производства, а потом становится убыточным. Например, если количество работников, обрабатывающих небольшой участок земли будет слишком большое, то рост производительности труда будет происходить все медленнее, так как они будут мешать друг другу, им будет не хватать орудий труда и их труд будет не эффективен. Общие издержки (ТС) - это суммарные издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (TVC). Следовательно, для любого объема производства Q суммарные издержки складываются из суммарных постоянных и суммарных переменных издержек. TC=TFC+TVC Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т. е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие. Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукций (Q): AFC = TFC / Q Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства (рис. 4). Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукций Q: AVC = TVC / Q Средние издержки (АTС) - это совокупные затраты на единицу продукции. Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции: ATC = TC / Q = FC/Q+VC/Q = AFC + AVC кривая средних общих издержек получается путём суммирования по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Для понимания поведения фирмы очень важна также категория предельных издержек. Предельные издержки (МС) - это издержки, связанные с производством каждой последующей единицы продукции, т. е. отношение прироста переменных издержек к вызванному ими приросту продукции. Их еще называют дополнительными, поскольку они направлены на получение дополнительной продукции. При этом под предельными издержками понимается изменение величины валовых издержек в результате изменения объема выпуска на одну единицу, поэтому Q = 1.

График предельных издержек связан с графиком средних издержек так же, как графики любых предельных и средних величин связаны между собой: график предельных издержек будет пересекать график средних переменных издержек в точке минимума последних. Иными словами, предельные затраты будут равны средним затратам, когда последние минимальны. Изменение цен на ресурсы и производственных технологий приводит к смещению кривых издержек. Так, рост постоянных издержек приведёт к смещению кривой FC вверх, а так как постоянные издержки AFC являются составной частью общих, то и кривая последних также сместится вверх. Что же касается кривых переменных и предельных издержек, то на них рост постоянных издержек никак не отразится. Возрастание переменных издержек (например, удорожание труда) вызовет смещение вверх кривых средних переменных, общих и предельных издержек, но никак не отразится на положении кривой постоянных издержек.

Вопрос 21. Постоянные издержки(FC) — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата; страховые выплаты;

Переменные издержки(VC) — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К переменным издержкам относятся: заработная плата транспортные расходы затраты на электроэнергию затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Общие (валовые) издержки(TC) — это все издержки на данный момент времени, необходимые для производства того или иного товара. В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относиться к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объема выпуска требуется замена оборудования, и постоянные издержки принимают форму переменных. Обычно общие издержки возрастают по мере увеличения объема выпуска продукции (работ, услуг). Другими словами,

Или

V — средневзвешенные понесённые переменные издержки на единицу продукции; Q — количество произведённой продукции. Переменные затраты Затраты на сырье и основные материалы; Затраты на электроэнергию, топливо; Заработная плата рабочих осуществляющих производство продукции с начислениями на неё; другие затраты. Постоянные затраты Обязательства предприятий (проценты по займам и др.); Налоги; Амортизационные отчисления; Оплата охраны; Оплата аренды;

Вопрос 22. Средние издержки – это валовые издержки, приходящиеся на единицу продукции. Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q. Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти. Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции: AVC = VC / Q. Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти. Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами: а) путем деления суммы общих издержек на количество произведенной продукции: ATC = TC/Q; б) путем суммирования средних постоянных издержек и средних переменных издержек: АТС = AFC + AVC. Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти. Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает. Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду.

Вопрос 23. В долгосрочном периоде фирма может менять все используемые факторы производства, и, следовательно, переменными становятся все издержки производства. Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба (отдачей от масштаба). Если положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время. Если положительный эффект масштаба действует достаточно долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время. Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом. Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства, определяет минимальный эффективный размер предприятия. Таким образом в долгосрочном периоде все издержки производства переменные. Динамика долгосрочных средних издержек зависит от эффекта масштаба - эффекта увеличения объема производства. Различают: положительный эффект масштаба; отрицательный эффект масштаба; постоянную отдачу от масштаба. Минимальный эффективный размер предприятия характеризуется наименьшим объемом производства, при котором фирма минимизирует свои долгосрочные средние издержки производства. Износ — обесценивание долгосрочных материальных производственных активов (основных средств), таких как здания, оборудование, транспорт, сопровождающееся потерей их технико-экономических характеристик. Существует три типа износа: Физический износ — износ имущества, связанный со снижением его стоимости в результате утраты своих физических свойств (прочность, внешний вид и т. п.) путем естественного физического старения в процессе использования данного объекта имущества; Моральный (функциональный) износ — частичная утрата основными фондами потребительной стоимости в связи с удешевлением их воспроизводства или в связи с более низкой производительностью по сравнению с новыми; Экономический износ — уменьшение стоимости имущества вследствие изменения внешних факторов (политических, экономических, экологических и т. д.). АМОРТИЗАЦИЯ — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации.

Вопрос 24. Издержки производства - это выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

|

|||||||||

|

|

Последнее изменение этой страницы: 2019-12-25; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.83.150 (0.136 с.) |

, где

, где