Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансово-економічна характеристика тов увц «галактика – с»Содержание книги

Поиск на нашем сайте

Зміст

ВСТУП 1 Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С» 2 Організаційна структура облікового апарату і контрольно-ревізійних підрозділів підприємства 3 Організація бухгалтерського обліку на підприємстві ВИСНОВКИ ВИСНОВКИ список ЛІТЕРАТУРи ВСТУП

Переддипломна практика є невід'ємною складовою частиною процесу підготовки спеціалістів з обліку для сучасних підприємств і організацій різних форм власності та галузей господарства. Переддипломна практика проводиться на підприємствах, в установах і організаціях з метою поглиблення і закріплення теоретичних знань, набуття практичних навичок з обраної тематики дослідження. Вона надає можливість набути практичних навиків за обраним фахом, адаптуватися до виробничого середовища і, таким чином, підготуватися до подальшої роботи на виробництві. Метою проходження переддипломної практики є систематизація, закріплення та поглиблення теоретичних знань і набуття практичних навичок та застосування їх під час вирішення конкретних виробничих і наукових завдань; отримання практичного досвіду з аналізу результатів. Для досягнення поставленої мети поставлені наступнізавдання: - дати загальну характеристику підприємства; - дати оцінку фінансового стану підприємства – ТОВ УВЦ «Галактика – С»; - відобразити особливості організаційної структури облікового апарату і контрольно-ревізійних підрозділів ТОВ УВЦ «Галактика – С»; - дати характеристику організації бухгалтерського обліку на підприємстві. Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С»

Видавнича діяльність ТОВ УВЦ «Галактика – С» полягає у виданні різноманітної української класичної, художньої та навчальної літератури, видавництві газет по Україні та по окремих регіонах місцевими осередками, участі в створенні та тиражуванні учбових і учбово-пізнавальних дисків. ТОВ УВЦ «Галактика-С» складається з таких пiдроздiлiв: адмiнiстративний персонал, фiнансово-економiчний вiддiл, виробничо-технологiчний вiддiл, редакцiйно-видавничiй вiддiл, вiддiл маркетингу, юридичний вiддiл, вiддiл кадрiв, вiддiл охорони, та iншi. За роки роботи колективом підприємства освоєно більше 200 видів продукції. Споживачами його продукції є як підприємства, так і населення.

Управління підприємством здійснюється відповідно до його Статуту на основі поєднання прав засновника щодо господарського використання свого майна і принципів самоврядування трудового колективу. Засновники ТОВ УВЦ «Галактика-С» самостійно вирішує всі питання, які стосуються діяльності підприємства в межах діючого законодавства України, за винятком питань, віднесених Статутом до компетенції трудового колективу. Виробничі, трудові та економічні відносини трудового колективу з засновником підприємства, питання охорони праці, соціального розвитку регулюються колективним договором. Колективний договір укладається між засновником та трудовим колективом відповідно до законодавства України. Джерелами формування майна ТОВ УВЦ «Галактика-С» є: грошові та матеріальні внески засновників; доходи, одержані від реалізації продукції, робіт, послуг, а також від інших видів господарської діяльності; безоплатні або благодійні внески, пожертвування українських та іноземних підприємств, організацій, громадян; кредити банків та інших кредиторів; інші джерела, не заборонені законодавчими актами України. Динаміка основних показників діяльності ТОВ УВЦ «Галактика-С» за період 2005-2008 рр. наведена на рис. 1.1. Як свідчать дані рисунка, протягом аналізованого періоду чистий прибуток підприємства помітно збільшився.

Рис. 1.1 Динаміка основних результатів показників фінансово-господарської діяльності ТОВ УВЦ «Галактика-С» в 2005-2008рр. (тис. грн.)

Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Разом з тим, помітно зростають обсяги діяльності підприємства: з 11846 тис. грн. в 2005 році до 43620 тис. грн. в 2008 році (більш ніж в 3,5 рази). Аналіз фінансового стану ТОВ УВЦ «Галактика-С» проводився на базі даних публічної звітності підприємства за період з 2005 по 2008 рр. (додатки А-Б). Головною метою цього аналізу є оцінка основних результатів фінансової діяльності підприємства, їх динаміки та ефективності. Крім того він дозволяє зробити попередні висновки щодо ступеню захищеності підприємства, його ліквідності та платоспроможності.

Першим етапом аналізу фінансового стану буде аналіз активів та пасивів ТОВ УВЦ «Галактика-С», їх структури та динаміки. Основні статті активів балансу ТОВ УВЦ «Галактика-С» та їх значення за період з 2005 по 2008 роки представлені в таблиці 1.1. Як бачимо активи підприємства демонструють зростання наростаючими темпами.

Таблиця 1.1 Рис. 1.2. Динаміка ключових статей активів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

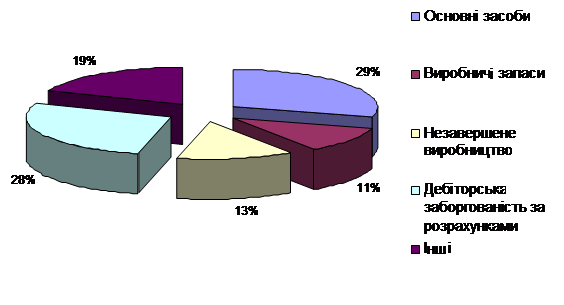

Взагалі зменшення спостерігалось лише за однією статтею активу балансу – дебіторська заборгованість, що знизилась майже на 1200 тис грн. з 1345 тис грн. в 2005 до 172 тис. грн. в 2008 році. Структура активу ТОВ УВЦ «Галактика-С» станом на 1.01.2008 р. представлена на рис. 1.3.

Рис. 1.3. Структура активів ТОВ УВЦ «Галактика-С» станом на 1.01.2008 р. Основу активів ТОВ УВЦ «Галактика-С» складають наступні статті: - основні засоби (29%); - дебіторська заборгованість (28%); - незавершене будівництва (13%). Таку структуру важко назвати оптимальною, оскільки значна доля дебіторської заборгованості свідчить про незадовільну платіжну дисципліну, а також певну обмеженість підприємства в оперативних ресурсах. Також не дуже позитивним є майже 25% доля запасів готової продукції та незавершеного виробництва. Наступним кроком буде аналіз джерел формування активів, тобто пасиву балансу ТОВ УВЦ «Галактика-С». Як свідчать дані балансу загальна сума капіталу підприємства, відповідно, також зросла (табл. 1.2).

Таблиця 1.2 Рис. 1.4. Динаміка ключових статей пасивів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

Аналіз основних фінансових результатів підприємства можна здійснювати за допомогою форми №2 «Звіт про фінансові результати» (додаток Б). Абсолютні показники ключових статей Звіту ТОВ УВЦ «Галактика-С» за період з 2005 по 2008 рр. представлені в таблиці 1.3. Як свідчать дані Звіту про фінансові результати підприємства, протягом останніх трьох років відбулося помітне зростання виручки від реалізації. Так, за 2008 рік підприємство одержало 43 620 тис. грн. виручки, що на 31 773 тис. грн. більше, ніж у 2005 році, тобто виручка виросла в більше ніж в 3,5 рази. На 2008 рік припадає і найбільший темп росту цього показника порівняно з попереднім періодом (за 2008 рік вона зросла майже вдвічі).

Таблиця 1.3 Рисунок 1.5. Динаміка основних статей фінансових результатів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

Пропорційно до динаміки виручки зростає і чистий дохід від реалізації товарів (з 10600 тис. грн. у 2005 році до 42700 тис. грн. – у 2008 році). При цьому позитивним моментом є перевищення темпів зростання чистого доходу над темпами зростання собівартості. Це, а також значне зростання інших операційних доходів і обумовило різке зростання величини чистого прибутку в 2008 році і за аналізований період в цілому. Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Найбільш динамічним для ТОВ УВЦ «Галактика-С» в плані зміни основних показників як по балансу підприємства, так і за фінансовими результатами та показниками їх використання, був 2008 рік. Протягом цього року зросли абсолютні показники вартості практично всіх елементів майна досліджуваного підприємства. Найбільшими темпами збільшились обсяги інших оборотних активів (161,5%), поточних фінансових інвестицій (150,0%), запасів товарів (134,7%), та обсяги інших необоротних активів (119,0%).

Протягом 2008 року обсяг багатьох активів збільшився: запаси готової продукції склали – 186,8%, дебіторська заборгованість склала 194,0%, обсяг грошових коштів в національній валюті - 196,9%, інших оборотних активів - 195,2% від рівня попереднього року. В цілому ж за три роки темп росту валюти балансу ТОВ УВЦ «Галактика-С» склав більше 400%. Це сталося переважно за рахунок збільшення залишкової вартості основних засобів (265%), збільшення запасів готової продукції (2225,0%) та дебіторської заборгованості (471%). Великий вплив на фінансовий стан спричиняє величина запасів готової продукції, яка значно зросла (2225% у 2008 році в порівнянні з 2005 роком). Для забезпечення нормальної фінансово-господарської діяльності необхідно, щоб величина запасів була оптимальною. Накопичення запасів свідчить про спад активності підприємства, так як вони призводять до заморожування капіталу, до зменшення його обертання. Тому підприємство повинно забезпечити такий кругообіг (збут) продукції, щоб вона не залежувалась на складах. Також важливим для фінансового аналізу є стан дебіторської заборгованості. Найбільша питома вага в структурі дебіторської заборгованості припадає на заборгованість за розрахунками – більше 90% в загальній масі дебіторської заборгованості. Дебіторська заборгованість за три роки збільшилась в основному за рахунок збільшення дебіторської заборгованості за розрахунками більш ніж у 5 разів з 1300 тис. грн. до 7500 тис. грн.. Також збільшились обсяги грошових коштів (з 40 до 113 тис грн.), що не вважається негативним моментом при аналізі, тому що гроші повинні постійно знаходитися в обігу. Головне, щоб вони були вкладені в більш мобілізовані активи. В структурі капіталу ТОВ УВЦ «Галактика-С» також сталися зміни. В структурі власного капіталу зросла питома вага нерозподіленого прибутку, що значно підвищує інвестиційні та захисні можливості підприємства.. Ключовим періодом у формування капіталу підприємства також став 2008 рік. Обсяг власного капіталу збільшився в 7 разів в основному за рахунок збільшення нерозподіленого прибутку. Частка ж статутного капіталу в загальній його структурі зменшувалась протягом аналізованого періоду. Разом з власним капіталом, зростали і зобов’язання підприємства. Темп росту поточних зобов’язань підприємства склав 387%. Переважно таке зростання зумовлене збільшенням короткострокових кредитів банків (15400%), поточних зобов’язань за розрахунками (547%). Серед поточних зобов’язань найбільшу частку посідає кредиторська заборгованість з одержаних авансів Питома вага решти статей поточних зобов’язань складає від 0,4% до 6,5%.

Журнал № 8 По кредиту рахунка № 64

Рис. 3.1. Схема журналу – ордеру по рахунку 64 “Розрахунки з бюджетом” Записи господарських операцій в журналии здійснюють за шаховим принципом, який полягає в тому, що за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це дає змогу значно скоротити кількість облікових записів, зменшити обсяг облікової роботи і підвищити якість самого обліку. Всі кредитові обороти по синтетичному рахунку збираються в одному журналіі.

Таблиця 3.2 Регістри обліку по рахунку 64 “Розрахунки по податкам і зборам”

По кредиту рахунку 64 відображається нарахування податків, в т.ч. ПДВ, по дебету – сплату до бюджету та фондів. Субрахунки 643 “Податкові зобов’язання” та 644 “Податковий кредит” в ТОВ УВЦ «Галактика – С» не відкриті. Облік ПДВ ведеться на рахунку 641(2). Кредитове сальдо показує заборгованість підприємства перед бюджетом, тобто суму, яку підприємство має перерахувати до бюджету. Дебетове сальдо по рахунку 64 “Розрахунки по податкам і зборам” означає переплату бюджету (податковий кредит). Тобто, надлишково перераховану суму до бюджету, яку необхідно зарахувати в рахунок чергових платежів або повернути підприємству. Порядок визначення та відображення на рахунках бухгалтерського обліку результату від реалізації продукції власного виробництва (бітум) та виконаних послуг наведений в таблиці 3.3.

Таблиця 3.3 ВИСНОВКИ

Виробнича практика проходила в ТОВ УВЦ «Галактика – С». Динаміка основних показників діяльності ТОВ УВЦ «Галактика-С», що були проаналізовані за період 2005-2008 рр. свідчать, що в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Разом з тим, помітно зростають обсяги діяльності підприємства: з 11846 тис. грн. в 2005 році до 43620 тис. грн. в 2008 році (більш ніж в 3,5 рази). Аналіз фінансового стану ТОВ УВЦ «Галактика-С» проводився на базі даних публічної звітності підприємства за період з 2005 по 2008 рр. Активи підприємства демонструють зростання наростаючими темпами.

Активи збільшились біль ніж в чотири рази в основному за рахунок збільшення обсягів готової продукції (з 121 тис. грн. до 2858 тис грн. – майже в 23 рази), незавершеного будівництва (з 295,9 тис. грн. до 3513 тис грн. більш ніж в 11 раз), основних засобів (з 2210,8 тис. грн. до 8074,4 тис грн.. майже в 4 рази). Зменшення спостерігалось лише за однією статтею активу балансу – дебіторська заборгованість, що знизилась майже на 1200 тис грн. з 1345 тис грн. в 2005 до 172 тис. грн. в 2008 році. Основу активів ТОВ УВЦ «Галактика-С» складають наступні статті: основні засоби (29%); дебіторська заборгованість (28%); незавершене будівництва (13%). Таку структуру важко назвати оптимальною, оскільки значна доля дебіторської заборгованості свідчить про незадовільну платіжну дисципліну, а також певну обмеженість підприємства в оперативних ресурсах. Також не дуже позитивним є майже 25% доля запасів готової продукції та незавершеного виробництва. Збільшення обсягу джерел фінансування відбулося переважно за рахунок збільшення власного капіталу (більше ніж у 3,5 рази з 3147 тис. грн. в 2005 році до 11320 тис. грн. в 2008 році), кредиторської заборгованості за товари, роботи, послуги (більше ніж у 3 рази з 2369 тис. грн. до 7522 тис. грн.) та поточних зобов’язань з одержаних авансів (з 365 тис. грн. до 2369 тис. грн.). Позитивною рисою є те, що власний капітал збільшувався в основному за рахунок зростання величини нерозподіленого прибутку, що безумовно, є позитивною тенденцією та підвищує інвестиційні можливості підприємства та рівень його самофінансування. Як свідчать дані Звіту про фінансові результати підприємства, протягом останніх трьох років відбулося помітне зростання виручки від реалізації. Позитивним моментом є перевищення темпів зростання чистого доходу над темпами зростання собівартості. Це, а також значне зростання інших операційних доходів і обумовило різке зростання величини чистого прибутку в 2008 році і за аналізований період в цілому. Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Збільшились обсяги грошових коштів (з 40 до 113 тис грн.). В структурі власного капіталу зросла питома вага нерозподіленого прибутку, що значно підвищує інвестиційні та захисні можливості підприємства. Бухгалтерський облiк на пiдприємствi ведеться згiдно закону України "Про бухгалтерський облiк".

Список ЛІТЕРАТУРи 1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні”. - Відомості Верховної Ради (ВВР), 1999, № 40 2. Постанова Кабінету Міністрів України Про затвердження Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартов від 28 жовтня 1998 р. №1706 - Офіційний вісник України № 46 1998 3. Наказ Мінфіну України від 20.10.1999 № 246 «Про затвердження Положення (стандарту) бухгалтерського обліку», зареєстрований Мін'юстом України 02.11.1999р. за № 751/4044. Офіційний вісник України, рік 1999, 19.11.1999, N 44, стор.236 4. Наказ Міністерства фінансів України Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій від 30.11.1999 № 291 zakon.rada.gov.ua 5. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20.10.99 №246, із змінами // http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi 6. Антоненко С. Вступ до бухгалтерського обліку: - Л.: Галич, 2005. – 158с. 7. Бабіч В.В., Сагова С.В. Фінансовий облік (облік активів): Навч. посіб. — К.: КНЕУ, 2006. — 282 с. 8. Борщ Н. Національні особливості обліку МШП. // Податки та бухгалтерський облік. – 2001. - № 13. – с.24-36. 9. Бурова Т.А., Корнієнко О.С. Бухгалтерський облік та аудит для менеджерів. — Миколаїв: НУК, 2007. — 128с. 10. Бутинець Ф.Ф., Чижевська Л.В., Герасимчук Н.В. Бухгалтерський управлінський облік. — Житомир: ПП "Рута", 2007. — 448с. 11. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. — Житомир: ПП "Рута", 2007. — 448с. 12. Бутинець Ф.Ф., Шатило Н. В. Податковий облік в Україні: Навч. посіб.. — Житомир, 2007. — 927с. 13. Буханцева М.В., Каменська Т.О., Церетелі Л.Г. Бухгалтерський облік витрат на підприємстві: Посіб. / М.В. Буханцева (упоряд.), Г.В. Негода (упоряд.). — К.: Редакція журналу "Вісник податкової служби України, 2005. — 80с. 14. Бухгалтерський облік в Україні: нормативна та методична база: Навч. посіб. / Г. Партин (уклад.). — Л.: Магнолія плюс, 2006. — 264с. 15. Бухгалтерський облік за національними стандартами: Практ. посіб., нормативне забезпечення / Я.Д. Крупка (уклад.) — Т.: Економічна думка, 2007. — 236с. 16. Бухгалтерський облік і аудит: Навч.-метод. посіб. / Т.М. Пахомова (уклад.). — Ніжин: НДУ, 2006. — 162с. 17. Бухгалтерський облік і фінансова звітність - об'єкти фінансового контролю: Метод. посібник / Державна контрольно-ревізійна служба. / П.К. Германчук (кер.колективу авт.-упоряд.). — К.: Атіка; Ельга-Н, 2003. — 303с. 18. Бухгалтерський облік та звітність в Україні: Зб. нормативно-правових актів: Станом на 1 липня 2007р. / М.І. Камлик (уклад.). — К.: Атіка, 2007. — 752с. 19. Бухгалтерський облік у документах: Навч. посіб. для студ. вищ. навч. закл. / Міністерство освіти і науки України / Л.М. Чернелевський (ред.). — К.: Пектораль, 2005. — 396с. 20. Бухгалтерський облік у малому бізнесі. — Л.: Видавництво Львівської комерційної академії, 2006. — 67с. 21. Бухгалтерський облік: збірник систематизованого законодавства / Я. Кавторєва (уклад.). — 11-е вид., переробл. і доп. — Х.: Фактор, 2007. — 672с. 22. Бухгалтерський облік: Зб.нормативних документів з коментарями спеціалістів. — Тернопіль, 2004. — 216с. 23. Гольцова С.М., Плікус І.Й. Бухгалтерський облік: Навч. посібник для студ. вищих навч. закл.. — Суми: Університетська книга, 2006. — 255с. 24. Даньків Й.Я., Лучко М.Р., Остап'юк М.Я. Бухгалтерський облік у галузях економіки: навч. посібник. — 3-тє вид., перероб. і доп. — К.: Знання, 2007. — 243c 25. Даньків Й.Я., Остап'юк М.Я. Бухгалтерський облік: підручник. — К.: Знання, 2007. — 469c. 26. Задорожний З.В., Гугул Г.І., Лещишин Л.Г. Податковий облік: Навч. посібник / Тернопільський держ. економічний ун-т. — Т.: Економічна думка, 2005. — 287с. 27. Зінкевич О.В., Левицька С.О., Мосійчук М. М., Нагавичко І., Немкович О.Б. Бухгалтерський облік в галузях народного господарства. — Рівне: НУВГП, 2006. — 454с. 28. Облік малоцінних і швидкозношуваних предметів / Карнобацька Л.Є., // Молода академія – 2008: Збірка тез доповідей Всеукраїнської науково-технічної конференції студентів і молодих учених. – Дніпропетровськ: НМетАУ, 2008. – С. 192. 29. Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. Плани рахунків.Загальний та спрощений. Регістри бухгалтерського обліку. Коментарі. Ч.III; -Луганськ, “Футура”, ДСД “Лугань”, 2008. Стор.175-182. Зміст

ВСТУП 1 Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С» 2 Організаційна структура облікового апарату і контрольно-ревізійних підрозділів підприємства 3 Організація бухгалтерського обліку на підприємстві ВИСНОВКИ ВИСНОВКИ список ЛІТЕРАТУРи ВСТУП

Переддипломна практика є невід'ємною складовою частиною процесу підготовки спеціалістів з обліку для сучасних підприємств і організацій різних форм власності та галузей господарства. Переддипломна практика проводиться на підприємствах, в установах і організаціях з метою поглиблення і закріплення теоретичних знань, набуття практичних навичок з обраної тематики дослідження. Вона надає можливість набути практичних навиків за обраним фахом, адаптуватися до виробничого середовища і, таким чином, підготуватися до подальшої роботи на виробництві. Метою проходження переддипломної практики є систематизація, закріплення та поглиблення теоретичних знань і набуття практичних навичок та застосування їх під час вирішення конкретних виробничих і наукових завдань; отримання практичного досвіду з аналізу результатів. Для досягнення поставленої мети поставлені наступнізавдання: - дати загальну характеристику підприємства; - дати оцінку фінансового стану підприємства – ТОВ УВЦ «Галактика – С»; - відобразити особливості організаційної структури облікового апарату і контрольно-ревізійних підрозділів ТОВ УВЦ «Галактика – С»; - дати характеристику організації бухгалтерського обліку на підприємстві. Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С»

Видавнича діяльність ТОВ УВЦ «Галактика – С» полягає у виданні різноманітної української класичної, художньої та навчальної літератури, видавництві газет по Україні та по окремих регіонах місцевими осередками, участі в створенні та тиражуванні учбових і учбово-пізнавальних дисків. ТОВ УВЦ «Галактика-С» складається з таких пiдроздiлiв: адмiнiстративний персонал, фiнансово-економiчний вiддiл, виробничо-технологiчний вiддiл, редакцiйно-видавничiй вiддiл, вiддiл маркетингу, юридичний вiддiл, вiддiл кадрiв, вiддiл охорони, та iншi. За роки роботи колективом підприємства освоєно більше 200 видів продукції. Споживачами його продукції є як підприємства, так і населення. Управління підприємством здійснюється відповідно до його Статуту на основі поєднання прав засновника щодо господарського використання свого майна і принципів самоврядування трудового колективу. Засновники ТОВ УВЦ «Галактика-С» самостійно вирішує всі питання, які стосуються діяльності підприємства в межах діючого законодавства України, за винятком питань, віднесених Статутом до компетенції трудового колективу. Виробничі, трудові та економічні відносини трудового колективу з засновником підприємства, питання охорони праці, соціального розвитку регулюються колективним договором. Колективний договір укладається між засновником та трудовим колективом відповідно до законодавства України. Джерелами формування майна ТОВ УВЦ «Галактика-С» є: грошові та матеріальні внески засновників; доходи, одержані від реалізації продукції, робіт, послуг, а також від інших видів господарської діяльності; безоплатні або благодійні внески, пожертвування українських та іноземних підприємств, організацій, громадян; кредити банків та інших кредиторів; інші джерела, не заборонені законодавчими актами України. Динаміка основних показників діяльності ТОВ УВЦ «Галактика-С» за період 2005-2008 рр. наведена на рис. 1.1. Як свідчать дані рисунка, протягом аналізованого періоду чистий прибуток підприємства помітно збільшився.

Рис. 1.1 Динаміка основних результатів показників фінансово-господарської діяльності ТОВ УВЦ «Галактика-С» в 2005-2008рр. (тис. грн.)

Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Разом з тим, помітно зростають обсяги діяльності підприємства: з 11846 тис. грн. в 2005 році до 43620 тис. грн. в 2008 році (більш ніж в 3,5 рази). Аналіз фінансового стану ТОВ УВЦ «Галактика-С» проводився на базі даних публічної звітності підприємства за період з 2005 по 2008 рр. (додатки А-Б). Головною метою цього аналізу є оцінка основних результатів фінансової діяльності підприємства, їх динаміки та ефективності. Крім того він дозволяє зробити попередні висновки щодо ступеню захищеності підприємства, його ліквідності та платоспроможності. Першим етапом аналізу фінансового стану буде аналіз активів та пасивів ТОВ УВЦ «Галактика-С», їх структури та динаміки. Основні статті активів балансу ТОВ УВЦ «Галактика-С» та їх значення за період з 2005 по 2008 роки представлені в таблиці 1.1. Як бачимо активи підприємства демонструють зростання наростаючими темпами.

Таблиця 1.1

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-12-15; просмотров: 131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.172.243 (0.014 с.) |

||||||||||||||||||||||||||||||||||||