Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Завдання № 3.1. Введення залишків по взаєморозрахунках

Д о с т у п: Підприємство - Введення початкових залишків К н о п к а «В і д к р и т и с п и с о к д о к у м е н т і в». Вибрати розділ обліку - «Взаєморозрахунки з контрагентами (рахунки 36, 371, 3771, 3772, 63, 681, 6851, 6852, 643, 644)» (документ від 31 грудня) Ввести залишок передоплати постачальнику «АТП-1220» (договір № 4) - 300грн. (Дебіторська заборгованість): • Рахунок обліку розрахунків - 3711 • Податкове призначення - Обл. ПДВ (група «Активів і взаєморозрахунків із ПДВ»).

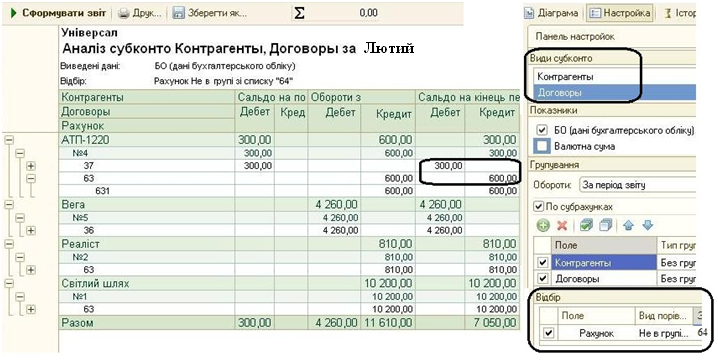

Завдання № 3.2. Аналіз заборгованості контрагентів Д о с т у п: Звіти - Аналіз субконто Сформувати звіт за лютий, виконавши налаштування, показані на малюнку. Зберегти налаштування звіту. Самоконтроль:

Завдання № 3.3. Відновлення хронологічної послідовності Д о с т у п: Сервіс - Групове перепроведення документів Р е к о м е н д а ц і я: встановити прапор «Зупиняти виконання при помилці» Перепровести документи для виправлення некоректності обліку, що виникла з причини введення залишків «заднім числом». Самоконтроль: по контрагенту «АТП-1220» має бути сальдо Кт 631 = 300 грн.

ПРАКТИКУМ 4

БЕЗГОТІВКОВІ ГРОШОВІ КОШТИ

Завдання № 4.1. Введення залишків Д о с т у п: Підприємство - Введення початкових залишків К н о п к а «В і д к р и т и с п и с о к д о к у м е н т і в». Вибрати розділ обліку - Грошові кошти (рахунки 30, 31, 333, 334) «(документ від 31 грудня) Ввести залишки грошових коштів на розрахунковому рахунку організації на початок другого півріччя в сумі 20 000 грн. (Рахунок обліку - 311)

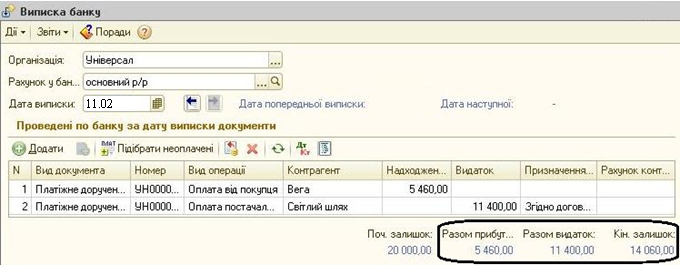

Завдання № 4.2. Надходження оплати від покупця Д о с т у п: Банк - Платіжне доручення вхідне О п е р а ц і я Оплата від покупця 11 лютого відобразити надходження від покупця «Вега» на розрахунковий рахунок організації суми, що складається з: • Суми всієї заборгованості, • Суми авансу в розмірі - 1200 грн. • Стаття руху ДС - Надходження за товар (додати в довідник) Суму заборгованості див. у звіті по взаєморозрахунках з контрагентами, наприклад, як в завданні «Аналіз заборгованості контрагентів»

Завдання № 4.3. Оплата постачальнику Д о с т у п: Банк - Платіжне доручення вихідне. О п е р а ц і я Оплата постачальнику 11 лютого відобразити перерахування постачальнику «Світлий шлях» суми, що складається з:

• Суми всієї заборгованості за товар; • Суми передоплати в розмірі - 1200 грн. • Стаття руху - Оплата постачальнику (додати в довідник)

Завдання № 4.4. Аналіз руху безготівкових ГК Д о с т у п: Банк - Виписка банку. Вибрати рядок за 11 лютого Перевірити банківську виписку за 11 лютого

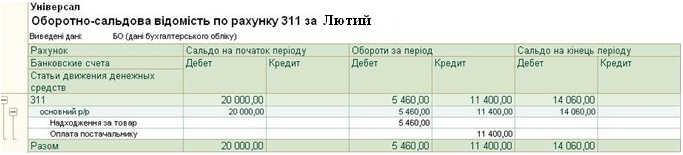

Проаналізувати рух безготівкових ГК в розрізі статей Д о с т у п: Звіти - Оборотно-сальдова відомість по рахунку Самоконтроль:

|

|||||

|

|

Последнее изменение этой страницы: 2019-11-02; просмотров: 151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.191.22 (0.005 с.) |