Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ затрат на производство и реализацию продукции ооо «предприятие «кант»

Затраты в деятельности предприятия играют очень большую роль. Производственно-хозяйственная деятельность на предприятии связана с потреблением сырья, вспомогательных материалов, технологической энергии, воды, начислением заработной платы, отчислением в социальные фонды и рядом других необходимых затрат и отчислений. Для подсчета суммы всех расходов предприятия необходимо затраты приводят к денежному показателю в виде себестоимости. Комплексный анализ затрат на производство и реализацию продукции выполняется в несколько основных этапов [48, с. 43]. Первый этап заключается в аналитическом исследовании динамики структуры затрат по элементам в целом по предприятию. При анализе структуры затрат на производство вначале выявляется тенденция изменения удельного веса отдельных элементов в общих производственных затратах. С этой целью исследуется структура за ряд лет, а затем рассчитывается экономия (либо перерасход) по каждому элементу затрат. На втором этапе анализа исследуется динамика уровня затрат в объеме произведенной продукции (затраты на 1 руб. произведенной продукции) по предприятию. Затраты на рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень издержкоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. На третьем этапе анализ изменения затрат по калькуляционным статьям расходов. На данном этапе рассчитываются отклонения (экономия либо перерасход) по укрупненным статьям расходов: прямым материальным, прямым трудовым и косвенным затратам. При условии обнаружения потенциальных резервов снижения затрат на производство продукции по какой-либо из вышеназванных укрупненных статей производится дальнейшая факторная оценка изменения производственных затрат. Четвертый этап состоит в определении на основе результатов, полученных на предшествующих стадиях анализа, первоочередных резервов сокращения затрат на производство продукции и выработке мероприятий по реализации данных резервов.

Таблица 38 - Анализ динамики и структуры затрат на производство и реализацию продукции

Как видно из табл. 38, затраты ООО «Предприятие «Кант» в 2009 году возросли на 402 тыс. р. или на 2,1%. В 2010 г. общая сумма затрат к уровню прошлого года несущественно снизилась (на 5 тыс. р.). Анализ данных показывает, что основная доля расходов приходится на материальные затраты (54,1%) и затраты на оплату труда (35,9%), следовательно этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости. Следует отметить, что переменные расходы на производство продукции ООО «Предприятие «Кант» в 2010 г. по сравнению с 2009 г. возросли на 555 тыс. р., или на 3,9%, а их доля возросла на 2,9% и составила 76,6%. При этом постоянные расходы на производство и реализацию продукции за анализируемый период снизились на 560 тыс. р., или на 11%, а их доля составила 23,4% в отчетном году. Наиболее наглядно структура затрат на производство и реализацию продукции за 2008-2010 гг. представлена на рис. 3-5 соответственно.

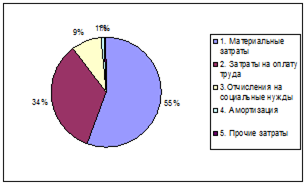

Рис. 3. Структура затрат на производство продукции в 2008 г., в %

Рис. 4. Структура затрат на производство продукции в 2009 г., в %

Рис. 5. Структура затрат на производство продукции в 2010 г., в %

В целом структура затрат предприятия по экономическим элементам, представленная в табл. и на рис., характеризует производство продукции как достаточно материалоемкое, о чем свидетельствует значительный удельный вес в общих затратах на производство продукции материальных затрат (55% в 2009 г. и 54% - в 2010 г.). На втором месте по удельному весу в общих затратах стоят расходы на оплату труда, которые в сумме составили 34% в 2009 г. и 36% в 2010 г., поэтому продукция предприятия относится к трудоемкой. Доля амортизации, которая в структуре производственных затрат равна (в 2009 г.) удельному весу элемента «прочие затраты», весьма несущественна.

При дальнейшем анализе предприятию в первую очередь рекомендуется исследовать причины высокого удельного веса материальных затрат, увеличения затрат на оплату труда. Суть второго этапа заключается в оценке общей динамики уровня затрат на производство продукции и в определении видов продукции, по которым произошло увеличение затрат на рубль произведенной продукции. Затраты на 1 рубль всей произведенной продукции по предприятию определяются путем отнесения общих затрат на производство продукции к общему объему произведенной продукции: Зуд = Зобщ/ V, (26)

где Зуд - затраты на 1 рубль всей произведенной продукции (общий уровень затрат в объеме произведенной продукции); Зобщ - общие затраты на производство продукции;- объем произведенной продукции. Взаимосвязь себестоимости продукции и эффективности использования производственных ресурсов можно установить, если показатель затрат на 1 руб. объема продукции разложить на отдельные элементы затрат: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; - амортизация; - прочие затраты. Обобщающий показатель затраты на 1 рубль объёма произведенной продукции в целом по предприятию, по ее отдельным видам рассчитанные по формулам () и () соответственно, а также динамика показателя затрат на 1 рубль объёма произведенной продукции на ООО «Предприятие «Кант» за 2008-2010 гг. приведены в табл.

Таблица 39 - Показатели себестоимости произведенной и реализованной продукции

Анализируя показатели себестоимости произведенной и реализованной продукции, можно заключить, что в 2009 г. к уровню предыдущего года затраты на 1 рубль реализованной продукции возросли на 0,019 руб. Наибольший рост наблюдается по показателю материалоемкость продукции. В 2009 г. данный показатель возрос до 0,565 руб. Анализируя показатели за 2010 г. видим, что затраты в расчете на 1 руб. реализованной продукции снизились с темпом роста 93,9% и составили 0,957 руб. Кроме того наблюдается тенденция снижения уровня материальных затрат, оплаты труда с отчислениями, амортизации, а также прочих затрат.

Также анализ табл. показывает, что затраты на производство и реализацию продукции в отчетном году по сравнению с 2009 г. снизились на 5 тыс. р., или на 0,03%. Это уменьшение главным образом произошло за счет снижения постоянных затрат на 555 тыс. р. На один рубль выпущенной продукции переменные затраты снизились на 0,02 руб., или на 0,4%. В тоже время постоянные затраты снизились на 560 тыс. р. На один рубль выпущенной продукции постоянные затраты снизились на 0,04 руб. В целом динамика показателей носит положительный характер. Приведенные данные свидетельствуют, что при росте объема реализации продукции очевидно снижение расходов. Это является положительным моментом. Это объясняется тем, что анализируемая организация обратила особое внимание на ассортимент выпускаемой продукции (сдвиг в структуре товаров на увеличение производства востребованной и конкурентоспособной продукции - нефтеловушек), а также выбор поставщиков материальных ресурсов. Именно данные факторы повлияли на результат в сторону снижения затрат. Общая сумма отклонения затрат на 1 руб. объема продукции в отчетном году от данных в базовом () равно сумме отклонений его составляющих.

Мем=

Для того чтобы установить масштаб влияния каждого составляющего элемента затрат на 1 руб. объема продукции на себестоимость продукции, надо изменение удельных затрат за счет каждого фактора умножить на объем продукции по отчету, выраженный в базовых ценах (для устранения влияния изменения цен). В том числе за счет изменения: - материалоемкости продукции:

Мем =

Расчет влияния эффективности использования производственных ресурсов на изменение суммы затрат на производство показан в табл. 40. Таблица 40 - Влияние эффективности использования производственных ресурсов на изменение затрат

Снижение материалоемкости продукции вызвало уменьшение затрат на производство на 968 тыс. р., а также уменьшение зарплатоемкости снизило затраты на 165 тыс. р., уменьшение амортизациеемкости - на 4 тыс. р., и снижение прочих удельных затрат - на 120 тыс. р. В связи с чем общее снижение затрат на производство составило 1257 тыс. р. Для того чтобы детализировать факторы изменения зарплатоемкости продукции, следует числитель и знаменатель формулы определения зарплатоемкости продукции умножить на среднесписочную численность персонала:

Зем=

где Зем - зарплатоемкость продукции;

Р - среднесписочная численность персонала. Отношением Р характеризуется трудоемкость продукции, отношение Р - среднюю за отчетный период заработную плату одного работника с учетом ЕСН (3ср). Таким образом, полученная модель позволяет определить влияние на зарплатоемкость изменения трудоемкости выпускаемой продукции и средней заработной платы работников. Далее детализируем факторы изменения зарплатоемкости продукции на основе формулы (29) и для расчета влияния этих факторов составим таблицу и представим изменения трудоемкости выпускаемой продукции и средней заработной платы работников за 2009-2010 гг.

Таблица 41 - Расчет влияния отдельных факторов на зарплатоемкость продукции за 2009-2010 гг.

Влияние отдельных факторов (изменение трудоемкости продукции и среднегодовой оплаты труда одного работающего) на зарплатоемкость продукции определяется методом разниц по формуле:

В связи с уменьшением трудоемкости продукции на 0,00014 руб. зарплатоемкость продукции сократилась на 2,66 руб. (0,00014×186,14*100=-2,66) по формуле (31), а в связи с ростом среднегодовой заработной платы на 8,35 тыс. р. зарплатоемкость продукции повысилась на 1,85 руб. (0,00222×8,35*100=1,85). Общее влияние: -2,66+1,85 =0,81 руб. или 81 коп. Общая сумма затрат в связи повышением зарплатоемкости продукции составила +165 тыс. р. по табл. 40, в том числе за счет снижения трудоемкости продукции на -571 тыс. р. (-2,66×10×20327) и роста средней заработной платы одного работающего на +377 тыс. р. (+1,85×10×20327), общее влияние - 165 (-571+377).

Снижение трудоемкости продукции обусловлено результатом изменения ассортимента выпускаемой продукции (т.е. изготовления менее трудоемкой продукции), механизации и автоматизации производства, внедрения прогрессивной технологии, повышения квалификации рабочих, улучшения использования рабочего времени и т.п. На среднегодовой уровень заработной платы могут оказать влияние также изменения в структуре персонала, в формах оплаты труда работников. Влияние этих и других факторов можно установить на основе анализа данных бухгалтерского учета, учетной политики организации и положений, по оплате труда, в частности перечня премий, выплачиваемых работающим о соответствии с коллективным договором, включаемых в себестоимость. Факторным анализом определим влияние затрат на производство и выручки от реализации продукции на затраты на 1 руб. РП, табл. 42.

Таблица 42 - Факторный анализ интегральным методом для кратных моделей. Анализируемый показатель - затраты на 1 руб. реализованной продукции

DАа = Dа: Dб x ln |б1: б0| = -5,23: 1229 x ln | 20327: 19098| = -0,0042*0,062 = - 0,00026 DАб = DА - DАа = -0,062 - 0,00026 = +0,062

Анализ табл. 42 показывает, что снижение затрат на производство продукции на 5 тыс. р. сокращает затраты на 1 руб. РП на 0,026%, а увеличение выручки от реализации продукции на 1229 тыс. р. снижает затраты на 1 руб. РП на 6,2%. Рост выручки от реализации оказал наибольшее положительное влияние на сокращение уровня затрат на 1 руб. РП. Таким образом, можно отметить, что в деятельности предприятия произошли положительные изменения. В 2010 г. ООО «Предприятие «Кант» снизило затраты в расчете на 1 рубль реализованной продукции, темп роста выручки за данный период значительно опережает темп роста себестоимости.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 287; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.255.127 (0.053 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Р= Р:

Р= Р:

3ср, (29)

3ср, (29)

- затраты на оплату труда;

- затраты на оплату труда;