Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и методы амортизации.Содержание книги

Поиск на нашем сайте

Амортизация -перенос части стоимости основных фондов на вновь созданный продукт. Амортизационные отчисления -денежное выражение размера амортизации,соответ-щего степени износа основных средств. Не подлежат амортизации объекты фильмофонда,экспонаты животного мира,а также объекты,потребит.св-ва которых в течении времени не изменяются.Объектами для начисления амортизации явл.основные фонды,находящ.в организации на праве собств-сти.Амортизационные начисления производятся с 1-ого числа месяца следующего за месяцем принятия объекта бухгалтерск.учета до полного погашения стоимости объекта,либо его списания. Методы амортизации:1)линейный метод;2)нелинейный метод:метод уменьшенного остатка и метод суммы чисел(кумулятивный метод). Линейн.метод: Нелинейный метод заключается в неравномерном начислении амортизации по годам. Применяется только к активной части основных фондов и не применяется для оборудования со сроком службы менее 3-ех лет; предметам интерьера. А) метод уменьш.остатка(ускоренной амортизации).Годовая сумма амортизации(1-ый год):

5. Показатели эффективности использ.основных фондов: 1) Обобщающие показатели: -фондоотдача,-фондоёмкость,-фондорентабельность,-фондовооруженность. 2) Дифференцированные показатели (частные):-коэф.экстенсивной загрузки оборудования;-коэф.интенсивной загрузки;-интегральный коэф-ент загрузки;-коэф-ент сменности. 1. а) Фондоотдача показывает на сколько эффективно использ.производственные здания,сооружения и оборудование: 2. Частные показатели отражают использование основных фондов:а) коэф.интенсивной загрузки оборудования:

Пути совершенствования ОПФ: Факторы повышения фондоотдачи делятся на внутренние и внешние. Внутренние:а)повышение производительности оборудования в результате технич.перевооружения и реконструкции действующих предприятий;б)повышение коэф-та сменности работы оборудования;в)улучшение использования времени и мощности работы оборудования;в)снижение себестоимости единицы мощности вновь вводимых предприятий или цехов;г)ускорение освоения вводимых мощностей. Внешние:-повышение цен на оборудование,опережающие рост его производительности. Важнейшим резервом повышения фондоотдачи явл. увеличение кол-ва и удельного веса действующего оборудования в составе всего оборудования имеющегося на предприятии и повышение интенсивности его работы. Показателем интенсивности использования оборудования явл.кол-во продукции или выполняемой работы в единицу времени на единицу оборудования.Более интенсивное использ.оборудования в единицу времени достигается путем:1)совершенствования технологий и обеспечения непрерывно-поточного произ-ва;2)увеличение разовой загрузки оборудования;3)увеличение скорости обработки материалов;4)обеспечение соответствия качества сырья,полуфабрикатов и материалов требованиям технологического процесса и качеству продукции;5)обеспечение устойчивой и равномерной работы по графику,без простоев. Эффективное использование ОФ также связано с проблемой повышения качества выпускаемой продукции. Успешное функционирование засвистит от того насколько полно реализуется экстенсивные и интенсивные факторы их использования. Экстенсивное улучшение ОФ предполагает, что с одной стороны будет увеличиваться время работы действующего оборудования в комендантный период, а с другой стороны увеличиваться удельный вес действующего оборудования, в составе всего оборудования.

Важнейшими направлениями увеличения времени оборудования явл.:

1. Экономическая сущность и состав оборотных средств Оборотные средства предприятия - денежные средства авансируемые для создания оборотных произв.фондов и фондов обращения.

Оборотные произв фонды – часть средств предприятия основу которых составляют предметы труда. Они изменяют натур. форму, целиком потребляются в каждом произв цикле и полностью переносят свою стоимость на готовую продукцию. Расходы будущих периодов – это затраты на освоение новой продукции, технологии и подготовки производства. Фонды обращения – это средства организации, вложенные в запасы гот. продукции, отгруженные товары, но не оплаченные, а так же средства в расчетах и кассе. По источникам формирования ОС: - собственные - заемные (кредиты) - первичные (акции) Кругооборот капитала Закупки производство реализация Деньги — товар — товар — деньги Д—ПЗ…П….ГП—Д1 Т.о в процессе кругооборота осущ-ся превращение оборотного капитала. Сначала он выступает в виде производственных запасов и нах-ся на складе, по мере потребности мат-ов они вовлекаются в производственный процесс и выступают в роли незавершенного производства, затем готовые изделия поступают на склад и оттуда отгружается потребителю. После реализации обор капитала принимает денежную форму и поступает на расчетный счет в банк. ОС могут одновременно пребывать на всех стадиях кругооборота, что позволяет обеспечить непрерывность процесса производства. Соотношение отдельных элементов ОС во всей совокупности наз. структура ОС. Наиболее удельный вес в структуре ОФ составляет производственные запасы. 2. Расход мат. ресурсов и нормирование оборотных средств. Различают пок-ли расхода мат ресурсов и пок-ли уровня полезного использования. Общий расход ресурсов – это расход ресурсов на выполнение всей произ-ой программы. Удельные ресурсы – это средний расход ресурса на еденицу произведенной продукции. Его определяют как отношение всего кол-ва израсходованных мат-ов к кол-ву годных единиц продукции. Для разгрузки производственной прогр применяются различные пок-ли уровня полезного исп-ия ресурсов. В каждой отрасли существуют свои показатели. Для полиграфии могут быть рассчитан конечный выход гот продукции как делением объема годного продукта на объем исходного сырья. Показателем полиграфического использования бумаги явл уровень отходов. Материалоемкость – пок-т фактический расход мат ресурсов на еденицу продукции в натуральном или стоимосном выражении. Ме=МЗ/ТП Мо=ТП/МЗ МЗ -величина мат затрат; ТП –объем товарной продукции, руб; Мо –материалоотдача Нормирование ОС - это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств. К числу нормирмированных ОС относятся оборотные прямые фонды и готовая продукция. Фонды обращения не нормируются. В процессе нормирования определяют норму и норматив ОС. Нормы оборотных средств характеризуют мин запасы товарно-материальных ценностей на предприятии и расчит-ся вне запаса, днях запаса и денежном выражении. Виды норм расхода: - нормы расхода осн-х и вспомогательных мат-ов, топливно-энергетич ресурсов, запасных частей - годовые (квартальные) и оперативно-технические - единичные (индивидуальные) и свободные Оперативно-технические нормы определяют предельный расход сырья и матер-ов для конкретных условий технологического процесса Свободные хар-т расход мат-ла на одну и ту же продукцию, производимую несколькими однородными предприятиями Норматив ОС (НОС) – произведение нормы оборотных средств на показатель - метод прямого счета -аналитический метод -опытно-лабораторный -отчетно-статистический -коэффициентный Аналитический метод устанавливается по фактической величине оборотных средств за определ период с учетом на поправки на излишки и не нужн запасы, на изменен в условиях произ-ва Данный метод определяет деление ОС на 2-е группы: 1. Зависящие от объема производства (сырье, мат-лы, гот. продукция) 2. не зависящие(запасные части, расходы будущих периодов). Этот метод наиболее распространен при определении норматива в перспективе Недостатки: не учитывает изменение номенклатуры выпускаемой продукции, интервала поставок. Опытно-лабораторный НОС устанавливают на основе данных наблюдений, опытов и лаб исслед Этот метод используется при нормировании вспомагательных мат-ов Отчетно-статистический норматив определяется на основе отчетно-статических данных за тот или иной период. Норма на планируемый период разрабатывается исходя из тенденции её сокращения за прошедший период. Коэффициентный норматив на плановый период устан-ся с помощью норматива предшествующего года с учетом корректировки на изменение объема производства При нормировании производственных запасов предварительно определяется общая норма запасов в днях, кот включает: -транспортный запас (Зтр) - подготовительный запас (Зподг) - текущий запас (Зтек) - страховой (Зс) Зобщ=Зтр+Зподг+Зтек+Зстр Транспортный запас учит-т длительность пребывания мат-ов в пути Подготовительный – это время приемки разгрузки и оформления документов Текущий запас – создается на период междк\у 2-мя поставщиками ресурсов. Он зависит от ежедневного расхода, формы снабжения, величины транзитн партии и применяется в размере 50% от среднего интервала снабжения И=Дк/П Дк- число календарных дней П – число поставок мат-ов в году Страховой необ в случае перебоя снабжения 50% от и НОСнат=((ВП*Нр)/Дк)*Зобщ ВП – годовой объем произв-ва продукции Нр – норма расхода мат-ов Дк – число календарных дней Технолог запас созд-ся в случае необ-ти предварительной обработки мат-ла —разогрев, сушка или выдержки для придания определенных св-в (акклиматизация бумаги) НОС в стоимостном отношении НОСст=Цотп*НОСнат Цотп-отпускная цена мат-ов Общий норматив ОС: - норматив произ-х запасов - норматив незавершенного произ-ва - н готовой продукции - н будущих расходов

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.194.44 (0.012 с.) |

;

;  Тп-срок полезного использования,лет; Фср-среднегодовая стоимость основных фондов.Суть линейного метода в том, что амортизация начисляется равномерно в течении всего строка полезного использования фонда, норма амортизации не изменяется. Амртизационные отчисления расходуются по 2-ум основным направлениям: -на полное восстановление основных фондов или реновацию

Тп-срок полезного использования,лет; Фср-среднегодовая стоимость основных фондов.Суть линейного метода в том, что амортизация начисляется равномерно в течении всего строка полезного использования фонда, норма амортизации не изменяется. Амртизационные отчисления расходуются по 2-ум основным направлениям: -на полное восстановление основных фондов или реновацию  ;-на капремонт и модернизацию основных фондов

;-на капремонт и модернизацию основных фондов  .Фп-первоначальн. стоимость основных фондов; Зкр-затраты на капремонт;Зм-затраты на модернизацию; Зд-затраты на демонтаж; Вл-выручка от ликвидации;Т-срок службы.

.Фп-первоначальн. стоимость основных фондов; Зкр-затраты на капремонт;Зм-затраты на модернизацию; Зд-затраты на демонтаж; Вл-выручка от ликвидации;Т-срок службы. (К-коэф.ускорения).2-ой год производится переоценка основных фондов каждый год и сумма амортизации рассчитывается ч/з остаточную стоимость. Б) метод суммы чисел(в течение отчетного года ежемесячно начисляется 1/12 доля рассчитанной любым способом сумма амортизации.

(К-коэф.ускорения).2-ой год производится переоценка основных фондов каждый год и сумма амортизации рассчитывается ч/з остаточную стоимость. Б) метод суммы чисел(в течение отчетного года ежемесячно начисляется 1/12 доля рассчитанной любым способом сумма амортизации. ,ВП-выпуск продукции в стоимостном выражении.Фондоотдача может осуществляться двумя путями:фондосберегающим и фондоёмким.При фондосберегающ.типе произ-ва фонды растут медленнее,чем выпуск продукции,фондоотдача в этом случае увеличивается.При фондоёмком типе произ-ва стоимость основных фондов увеличивается быстрее,чем происходит рост продукции,фондоотдача снижается.б) Фондоемкость показывает долю стоимоси основных фондов приходящ.на каждый рубль ВП:

,ВП-выпуск продукции в стоимостном выражении.Фондоотдача может осуществляться двумя путями:фондосберегающим и фондоёмким.При фондосберегающ.типе произ-ва фонды растут медленнее,чем выпуск продукции,фондоотдача в этом случае увеличивается.При фондоёмком типе произ-ва стоимость основных фондов увеличивается быстрее,чем происходит рост продукции,фондоотдача снижается.б) Фондоемкость показывает долю стоимоси основных фондов приходящ.на каждый рубль ВП:  .Фондоемкость должна снижаться.в) Фондорентабельность:

.Фондоемкость должна снижаться.в) Фондорентабельность:  , ПБ-балансовая прибыль.г) Фондовооружённость:

, ПБ-балансовая прибыль.г) Фондовооружённость:  ,Р-кол-во работников промышленно-производственного персонала предприятия.Фондовооруж-сть должна непрерывно увеличиваться,т.к. от нее зависит производительность труда.Пи этом рост фондовооруж-сти должен опережаться ростом производительности,т.к. может снижаться фондоотдача.

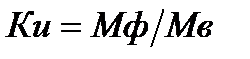

,Р-кол-во работников промышленно-производственного персонала предприятия.Фондовооруж-сть должна непрерывно увеличиваться,т.к. от нее зависит производительность труда.Пи этом рост фондовооруж-сти должен опережаться ростом производительности,т.к. может снижаться фондоотдача. ,М-мощность(фактическая и возможная).б) коэф.экстенсивной загрузки оборудования:

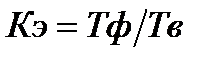

,М-мощность(фактическая и возможная).б) коэф.экстенсивной загрузки оборудования:  ,Тф и Тв-фактическое и возможное время работы оборудования.в)показатель итегрального использ.оборудования:

,Тф и Тв-фактическое и возможное время работы оборудования.в)показатель итегрального использ.оборудования:

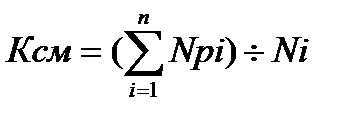

;в) коэф.сменности работы оборудования:

;в) коэф.сменности работы оборудования:  , Npi-кол-во оборудования котор.отработало в i-ую смену;n-кол-во смен;Ni-кол-во установленного оборудования.

, Npi-кол-во оборудования котор.отработало в i-ую смену;n-кол-во смен;Ni-кол-во установленного оборудования.