Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кредит 441 “Нерозподілений прибуток” 1 100Содержание книги

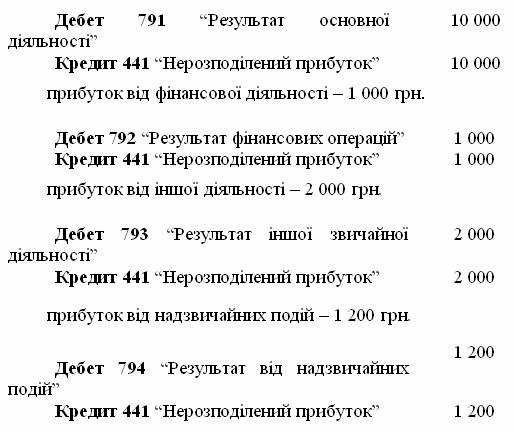

Поиск на нашем сайте Приклад 10.12 Відображення результату господарської діяльності Підприємство отримало у поточному році: прибуток від основної діяльності – 10 000 грн .

Приклад 10.13 Громадяни N, Z та К, а також приватне підприємство “Світ”вирішили заснувати відкрите акціонерне товариство “Шанс” (ВАТ “Шанс”). Ними було зареєстровано інформацію про випуск акцій ВАТ “Шанс” та оголошено передплату терміном на 6 місяців на 1000000акцій номінальною вартістю однієї акції 1 грн. з розміщенням акцій за номінальною вартістю.Внески засновників в оплату 280000 акцій було проведено в повному обсязі: засновником N як внесокдо статутного капіталу внесено грошові кошти в національній валюті готівкою в сумі 30000 грн. засновником Z як внесок до статутного капіталу внесені відповідним чином оформлені права на винахід за оцінною вартістю 50000грн. засновником К як внесок до статутного капіталу внесені відповідним чином оформлені акції ВАТ ”Южний Буг“ в кількості 1000 штук (номінальна вартість 10 гривень кожна) за сумарною оціненою вартістю 50000грн. засновником ПП ”Світ“ як внесок до статутного капіталу внесені за оціненою вартістю верстати на суму 100000 грн. та сировина на 50000грн. Передплатникам акцій було визначено умову внесення на момент підписки 30% вартості акцій грошовими коштами. За період передплати крім акцій засновників було підписано 1025000 акцій. Передплатниками було внесено на момент підписки 30% вартості акцій грошовими коштами в національній валюті готівкою (7500грн.) та безготівковими розрахунками (300000 грн.). Після закінчення терміну підписки за рішенням установчих зборів зайва підписка була частково відхилена на 300000 акцій та кошти, внесені особами, яким було відмовлено в підписці, були повернені. Після проведення установчих зборів та реєстрації випуску акцій та статуту товариства в обліку було відображено статутний капітал ВАТ “Шанс” Таблиця 10.3 Відображення в обліку формування статутного капіталу акціонерного товариства

Продовження таблиці 10.3

Приклад 10.15 Додатковий випуск акцій з оплатою грошовими коштами. Відкритим акціонерним товариством здійснена підписка на додатковий випуск 1 000 000 акцій. Номінальна вартість 1 акції – 1 грн. У договорі з засновниками (передплатниками) визначена вартість розміщення акцій вища за номінальну: 1,5 грн. Отримані на розрахунковий рахунок внески від акціонерів за 100 000 акцій на суму 150 000 грн. та за 900 000 акцій отримано 30% їх вартості: 1) зареєстровано статутний капітал, грн.: 3) оплата акцій грошовими коштами, грн.: сума оплати за акції = 150 000 + 900 000 х 1,5 х 0,3 = = 150 000 + 405 000 = 555 000 грн.

У разі оплати акцій шляхом зарахування заборгованості за дивідендами, буде зроблений запис: 4) списано нараховані дивіденди на зменшення заборгованості акціонерів за внесками у статутний капітал:

У разі оплати акцій шляхом зарахування заборгованості за облігаціями, будуть зроблені записи: 5) списано суми зобов’язань товариства за облігаціями на зменшення заборгованості власників облігацій за внесками у статутний капітал:

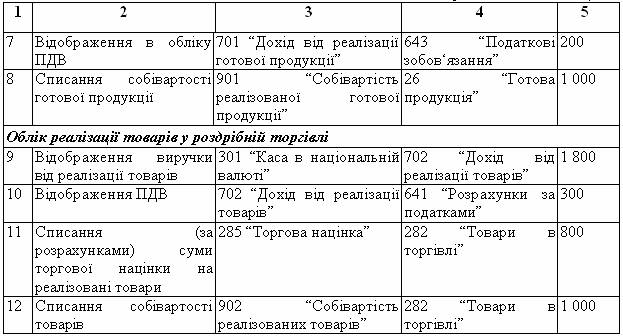

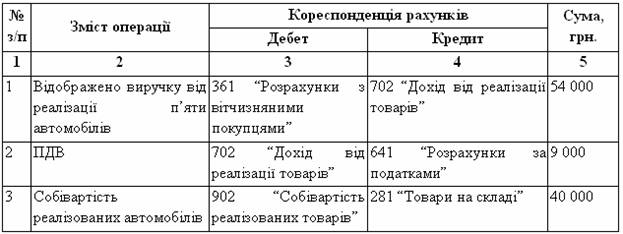

Приклад 11.1 Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. у роздріб (у тому числі ПДВ). Собівартість автомобіля – 8 000 грн. При придбанні покупцем партії з п’яти автомобілів, йому надається знижка у розмірі 10% від продажної вартості товарів. Розрахунки проводяться у безготівковій формі. Таблиця 11.3 Відображення в обліку торговельних знижок, наданих до реалізації

Дохід у цьому випадку визначається одразу за вирахуванням знижки: (12 000 х 5) – 60 000 х 0,1 = 54 000

Приклад 11.3 Покупець повернув товар, що був реалізований за ціною 2600 грн. (в тому числі ПДВ). Собівартість – 2 000 грн. Таблиця 11.5 Відображення в бухгалтерському обліку повернення товарів

Продовження таблиці 11.5

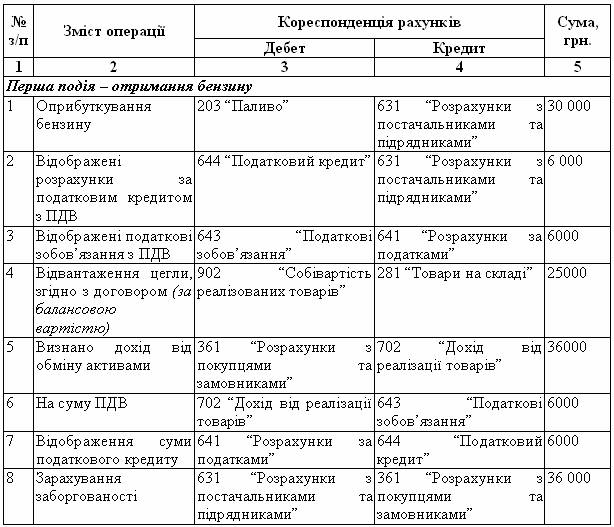

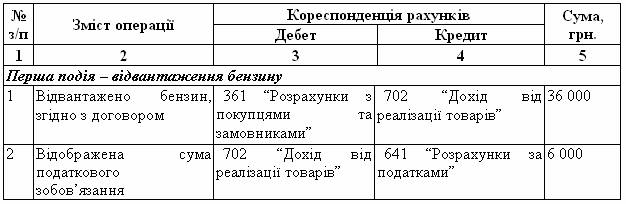

Приклад 11.6. Відображення в обліку бартерного контракту без грошової доплати Підприємство “Будівельник” уклало бартерний товарообмінний контракт з підприємством “ВЕСТ”. За умовами договору “Будівельник” передає цеглу, балансова вартість якої 25000 грн. (справедлива вартість 30 000 грн. без ПДВ) та отримує бензин, балансова вартість якого в обліку підприємства “ВЕСТ” 21 000 грн. (справедлива вартість 30 000 грн. без ПДВ). Таблиця 11.10 Відображення товарообмінної операції в обліку підприємства “Будівельник”

Таблиця 11.11 Відображення товарообмінної операції в обліку підприємства “ВЕСТ”

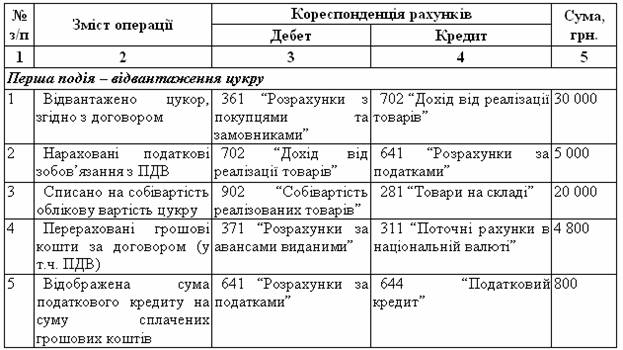

Продовження таблиці 11.11 Приклад 6. Відображення в обліку бартерного контракту з грошовою доплатою Підприємство “Маяк” уклало бартерний товарообмінний контракт з підприємством “Альтаір”. За умовами договору “Маяк” передає цемент, балансова вартість якого 20 000 грн. (справедлива вартість 30 000 грн. без ПДВ), та отримує цеглу, балансова вартість якої в обліку підприємства “Альтаір” 25 000 грн. (справедлива вартість 34 000 грн. без ПДВ), з грошовою доплатою в сумі 4 000 грн. (сума без ПДВ). Таблиця 11.12 Відображення товарообмінної операції в обліку підприємства “Маяк”

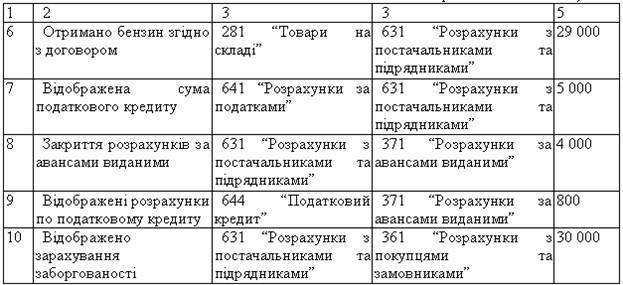

Продовження таблиці 11.12

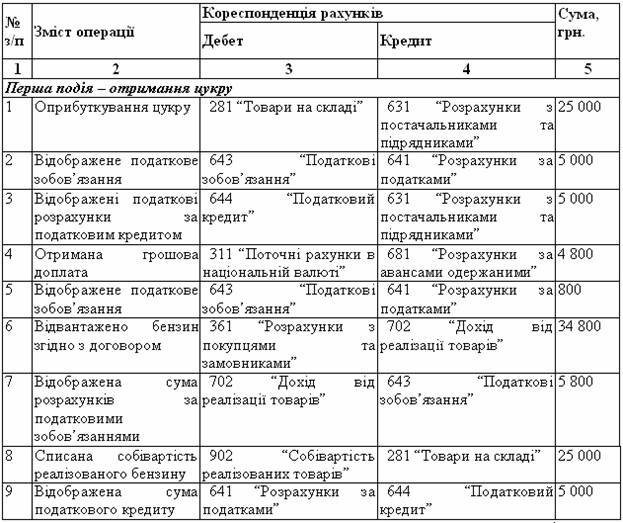

Таблиця11.13 Відображення товарообмінної операції в обліку підприємства “Альтаір”

Продовження таблиці 11.13

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 557; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.96 (0.008 с.) |