Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача (внесення до статутного капіталу)Содержание книги

Поиск на нашем сайте

Задача 5 Підприємство оптової торгівлі відвантажило покупцеві товар на суму 600 грн, собівартість товару 450 грн, після відвантаження товару покупцеві було надано знижку в розмірі 60 грн, у т ч пдв 10 грн,Оплата в сумі 540 грн, у тому числі пдв 90 грн, надійшла на поточний рахунок підприємства Дт 361 Кт 701 600 Дт 70 Кт 643 100 Дт 643 Кт 641 100 Дт 902 Кт 281 450 Дт 311 Кт 361 540 Дт 704 Кт 361 60 Дт 704 Кт 641 10 Дт 70 кт 791 450 Дт 791 кт 902 450

Задача 6 30 червня 2010 р. підприємство одержало від покупця вексель на суму 7000 грн на 60 днів під 15% річних. 31 серпня 2010 покупець сплатив вексель разом із сумою відсотків Дт 631 Кт 621 7000 Дт 952 Кт 684 175,2 (7000*15%)/12/30=2,92 грн в день Дт 621 Кт 311 7000 Дт 684 Кт 311 175,2

Задача 11 Рекламне агенство Х надало підприємству У рекламну послугу яка вміщувала в собі розміщення рекламних плакатів на щитах що належать агенству Загальна сума послуг відповідно до договору (з урахуванням пдв і податку з реклами) складає 60250 грн у тому числі - вартість послуг 50 000 - пдв 10 000 - податок з реклами 250 грн - собівартість наданих рекламних послуг 30 000 Визначити фін результат 1)Здійснено передоплату за послуги рекламному агентству Дт 371 Кт 311 60250 2) Відображено податковий кредит з ПДВ Дт 641 Кт 644 10000 3) На підставі підписаного акта виконаних робіт відображено:вартість рекламних послуг;податок з реклами Дт 93 Кт631 30 000 Дт 93 Кт 641 250 4) Відображено ПДВ Дт 644 Кт 641 10000 5) Здійснено взаємозалік заборгованості Дт 631 Кт 371 60250

Задача 10 Загальні збори ТОВ прийняли рішення про виплату дивідендів у сумі 25 000 Дт 441 кт 443 25000 Нараховані дивіденди Дт 443 Кт 671 25000 Виплачені дивіденди Дт 671 Кт 311 25000

Задача 13 ВАТ 3.01.2008 випустило облігації на 3 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 10%.Відсотки сплачуються 31.10 Дата погашення 31.12.2010 3.01.2008 випущено облігації Дт 311 Кт 521 3000 000 31.12.2008 нараховано відсотки 3000 000*10%=300 000 Дт 952 Кт 684 300 000 Списано на фін результати Дт 792 Кт 952 300 000 Виплачено відсотки Дт 684 Кт 311 300 000 31.12.09 Нараховано відсотки Дт 952 Кт 684 300 000 Дт 792 Кт 952 300 000 Сплачено відсотки Дт 684 Кт 311 300 000 31.12.10 Нараховано відсотки Дт 952 Кт 684 300 000 Дт 792 Кт 952 300 000 Сплачено відсотки Дт 684 Кт 311 300 000 Переведено довгострокові зобов’язання в короткострокові Дт 521 Кт 611 3000000 Погашено облігації Дт 611 Кт 311 3000000 Задача 15 ВАТ 3.01.2008 випустило облігації на 3 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 8%.Відсотки сплачуються 31.12 Дата погашення 31.12.2010 Дані таблиці теперішньої вартості одноразового платежу – 0,79383, таблиці теперішньої вартості звичайного ануїтету – 2,57710 3.01.2008 Випущено облігації Дт 311 Кт 521 3 000 000 Дт 311 Кт 522 154 800 0,79383*100=79,383 2,57710*(10%*100)=25,771/105,16 3 000 000/100=30 000 шт 30 000*105,16=3154800 3154800-3000000=154800-премія 31.12.08. Дт 952 Кт 684 252 384 3154800*8%=252 384 Амортизація премії 300 000-252 384=47 616 Дт 522 Кт 684 47 616 Дт 792 Кт 952 252 384 Сплачено % Дт 684 Кт 311 300 000 31.12.09 Нараховано відсоткові витрати Дт 952 Кт 684 248 574,72 Амортизація премії (3154800-47616)*8%=248544,72 Дт 522 Кт 684 51425,28 300000-248574,72=51425,28 Дт 792 Кт 952 248544,72 Сплачено % Дт 684 Кт 311 300 000 Переведено довгострокові зобов’язання в короткострокові Дт 521 Кт 611 3 000 000 31.12.10. Нараховано % витрати Дт 952 Кт 684 244 460,7 (154800-47616-51425,28)*8%=244 460,7 Амортизація премії Дт 522 Кт 684 300 000-244 460,7=55 539,3 Дт 792 Кт 952 Дт 684 Кт 311 300 000 Дт 611 Кт 311 3000 000

Задача 16 ТОВ на зборах засновнків прийняло рішення взяти кредит для поточних потреб.Банку було надано заяву про надання кредиту на суму 150 000 грн строком на 10 місяців. У заставу було передано будівлю оцінену банком в 320 000 грн 31.08.2009 був оформлений кредитний договір за яким ставка відсотка становила 14% річних за умовою щомісячної оплати 1.01.2010 ставка відсотка за кредитним договором була встановлена у розмірі 22% 1). 31.08.2009 Отримано кредит Дт 311 Кт 601 150 000 2).Переведено будівлю взяту під заставу, на позабалансовий рахунок Дт 05 Кт- 320000 3).Нараховано відсотки за 4 місяців(09,10,11,12) Дт 951 Кт 684 7000 (150000*14%)/12=1750 грн/місяць Нараховано відсотки за 6 місяців(01,02,03,04,06) Дт 951 Кт 684 16500 (150000*22%)/12=2750 4).Відображено сплату відсотків Дт 684 Кт 311 23500 5).Погашено заборгованість перед банком Дт 601 Кт 311 150 000 6).Переведено будівлю із позабалансового рахунку Дт- Кт 05 320000 Задача 18 ВАТ 3.01.2008 випустило облігації на 2 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 12%.Відсотки сплачуються 31.12 Дата погашення 31.12.2010 Дані таблиці теперішньої вартості одноразового платежу – 0,71178, таблиці теперішньої вартості звичайного ануїтету – 2,40183. Якщо ринкова ставка > номінальної = дисконт 0,71178*100=71,178 2,40183*(10%*100)=24,02 71.178+24,4=95,20 2000 000/100=20 000 (штук) 20 000*95,20=1 904 000 2000000-1 904 000=96 000 дисконт Випущено облігації Дт 311 Кт 521 1 904 000 Амортизація дисконт Дт 523 Кт 521 96 000 1 904 000+96 000 =2000000 31.12.12 нараховані % Дт 952 Кт 684 200 000 2000000*10% = 200000 Амортизація дисконту 1 904 000*12%=228 480 228 480-200000=28 480 Дт 952 Кт 523 28 480 Дт 792 Кт 952 228 480 Сплачено % Дт 684 Кт 311 200000 31.12.13. нараховано % Дт 952 Кт 684 200000 Амортизація дисконту (1 904 000+28 480)*12%=231 897 231 897-200000=31 897 Дт 952 Кт 523 31 897 Дт 792 Кт 952 231 897 Сплачено % Дт 684 Кт 311 200000 Перераховано довгострокові зобов’язання в короткострокові Дт 521 Кт 611 2 000 000 31.12.14 Нараховано % Дт 952 Кт 684 200 000 Амортизація дисконту Дт 952 Кт 523 35 623 96 000-28 480-31 897=35 623 Дт 792 Кт 952 2 35 623 Сплачено % Дт 648 Кт 311 200000 Погашено облігації Дт 621 Кт 311 2000000

Задача 31 Посадовий оклад головного бухгалтера фірми Баранова складає 4750 грн. Робочих днів у звітному місяці складає 25 днів, з них відпрацьовано 22 дня. Розрахувати зп, відобразити нарахування і виплату з каси Розраховуємо середньоденну з/пл. 4750/25=190 Розраховуємо з/пл. за фактично відпрацьований час 190*22=4180 1). Нараховано з/пл Дт 92 Кт 661 4180 2). Утримано ЄСВ (3,6%) Дт 661 Кт 651 150,48 3). Утримано ПДФО (15%) Дт 661 Кт 641 604,43 4). Нараховано ЄСВ (38%) Дт 92 Кт 651 1588,4 5). Утримано профсоюзні внески (1%) Дт 661 Кт 685 41,80 6). Виплачено з/пл на картку Дт 661 Кт 311 3425,09 7). Перераховано до бюджету ЄСВ і ПДФО Дт 651 Кт 311 1738,88 Дт 641 Кт 311 604,43

Задача 32 Працівниці підприємства за березень нарахована зп 1800 грн, премія 1200 грн. Вона моє 3 дітей до 18 років Необхідно розрахувати зп та всі утримання з неї. Пунктом 169.1.2 Податкового кодексу встановлено, що для платника податків, які утримують двох чи більше дітей до 18 років, розмір податкової соціальної пільги становить 100% у розрахунку на кожну дитину. При цьому граничний розмір доходу визначається також в залежності від кількості дітей. Граничний розмір доходу для застосування податкової соціальної пільги на трьох дітей складає (станом на 2014 рік) =1710*3=5130 Соціальна пільга для осіб які виховують дітей до 18 років = 100% у розрахунку на кожну дитину, а точніше 3*609,10=1827,3 1.Нараховано зп Дт 92 Кт 661 1800 2. Нараховано премію Дт 949 Кт 661 1200 3. Утримано ЄСВ 3000*3,6%=108 Дт 661 Кт 651 108 4. Утримано ПДФО Дт 661 Кт 641 166,66 (3000-1827,3-108)*15%=159,71 5.Утримано профсоюзний внесок (1%) Дт 661 Кт 685 30 6.Нараховано ЄСВ (38%) Дт 92 Кт 651 684 Дт 949 Кт 651 456 Перераховано до бюджету Перераховано ЄСВ: Дт 651 Кт 311 873,6 Перераховано ПДФО: Дт 641 Кт 311 159,71 Дт 685 Кт 311 30 Списуємо на фін результати Дт 791 Кт 92 2484 Дт 791 Кт 949 1656 Нараховано з/пл. на картку працівнику: Дт 661 Кт 311 2702,29

Задача 34 Працівнику підприємства за березень нарахована зп 1600, допомога з тимчасової непрацездатності 490. Розрахувати суму внесків на соц страх та суму податку на доходи фіз осіб ЄСВ із з/пл. = 1600*3,6%=57,6 ПДФО із з/пл. = (1600-57,6)*15%=231,36 1600-57,6-231,36=1311 ЄСВ із допомоги = 490*2% = 9,8 ПДФО із допомоги = (490-9,8)*15% = 72,03 490-9,8-72,03 1.Нараховано з/пл. Дт 92 Кт 661 1600 2.Утримано ЄСВ Дт 661 Кт 651 57,6 3.Утримано ПДФО Дт 661 Кт 641 231,36 4.Нараховано допомогу по тимчасовій непрацездатності Дт 949 Кт 663 470 5.Утримано ЄСВ із допомоги Дт 663 Кт 651 9,8 6.Утримано ПДФО з допомоги Дт 663 Кт 641 72,03 7.Нараховано ЭСВ на зп(38%) Дт 92 Кт 651 608 8.Нараховано ЭСВ на допомогу(33,2%) Дт 949 Кт651 162,68 9.Виплачено з/пл. Дт 661 Кт 311 1311,04 10.Виплачено допомогу по тимчасовій непрацездатності Дт 663 Кт 311 408,17 11.Перераховано до бюджету ЄСВ Дт 651 Кт 311 838,08 12.Перераховано до бюджету ПДФО Дт 641 Кт 311 303,39

Задача (на з/п і лікарняні) Працівник підприємства Соболев В.О. надав листок тимчасової непрацездатності, у якому вказані дні хвороби з 1 по 12 квітня 2013 р. За попередні два місяця сумарний заробіток працівника становив 3800 грн, кількість робочих днів у лютому –березні 43, посадовий оклад-1900 грн, загальний страховий стаж-7 років, кількість роб дн непрацезд-10 Розрахувати розмір допомоги з тимчас непрацезд 3800/43=88,37 – середньоденна з/пл за попередні періоди 1900/22=86,36 – середньоденна з/пл за квітень З/пл за квітень за фактично відпрацьований час = оскільки в квітні 22 робочих днів, з яких робітник 10 хворів, то він фактично відпрацював 12 днів, то 12*86,36=1036,32 Нараховано суму лікарняних за перші 5 днів непрацездатності = 88,37*0,8*5=353,48 Беремо коефіцієнт 0,8, тому що у робітника стаж 7 років, а для стажу з 6 до 8 років застосовують коеф 0,8. 1). Нараховано з/пл за квітень Дт 92 Кт 661 1036,32 2). Утримано ЄСВ (3,6%) Дт 661 Кт 651 37,31 (1036,32*3,6) 3). Утримано ПДФО (15%) Дт 661 Кт 641 149,85 ((1036,32-37,31)*15%) 4). Нараховано ЄСВ (38%) 1036,32*38%=393,80 Дт 92 Кт 651 393,80 5). Нараховано лікарняні за перші 5 днів непрацездатності за рахунок підприємства Дт 949 Кт 663 353,48 88,37*0,8*5=353,48 6). Утримано ЄСВ з лікарняних (3,6%) Дт 663 Кт 651 7,07 (353,48*3,6%) 7). Утримано ПДФО (15%) Дт 663 Кт 641 51,96 8). Нараховано ЄСВ на лікарняні (33,2%) Дт 949 Кт 651 117,36 9). Нараховано лікарняні на наступні 5 днів непрацездатності за рахунок фонду Дт 378 Кт 663 353,48 10). Утримано ЄСВ (2%) Дт 663 Кт 651 7,07 11). Утримано ПДФО (15%) Дт 663 Кт 641 51,96 12). Нараховано ЄСВ на лікарняні (33,2%) Дт 949 Кт 651 117,36 13). Нараховано з/пл на картку працівнику Дт 661 Кт 311 848,76 14). Нараховано на картку доплату по тимчасовій непрацездатності Дт 663 Кт 311 588,9 15). Перераховано до бюджету ЄСВ Дт 651 Кт 311 679,97 16)Перераховано до бюджету ПДФО Дт 641 Кт 311 253,77

Задача (бартерний обмін) Підприємство А уклалобартерний товарообмінний контракт з підприємством Б. Підприєм. А передає цукерки баланс вартістю 20 000,та отримує цукор бал вар 21000, їх справедливі вартості по 25 000. Дт 361 кт 702 30 000 Дт 702 кт 643 5000 Дт 643 кт 641 5000 Дт 281 кт 631 25 000 Дт 644 4т 631 5000 Дт 641 кт 644 5000 Дт 631 кт 361 30 000

Задача (бартерний обмін) Сільськ гос під-во уклало бартерний договір з іншим підприємством, що передає йому цукор бал вар 20 000, справ вар 25 000, та отримає дизельне паливо бал вар 25 000, срав вар 29000 з доплатою грошовими коштами 4000 без пдв Дт 361 кт 702 30 000 Дт 702 кт 641 5000 Дт 902 кт 281 20 000 Дт 371 кт 311 4800(4000/5=800) Дт 641 кт 644 800 Дт 281 кт 631 29 000 Дт 641 кт 631 5000 Дт 631 кт 371 4000(29000-25000) Дт 644 кт 371 800 Дт 631 кт 361 30 000

Дооцінка Дт 10 кт 411 Дт 10 кт 13 Уцінка Дт 13 кт 10 Дт 975 кт 10 Іпер=СВ/ЗВ

Задача(випуск акцій) АТ викупило за грошові кошти 100 акцій власної емісії по номін вартості 100 грн, протягом року 80 шт були продані за ціною 150 грн а 20 шт анульовані. Дт 451 кт 311 10 000 Дт 311 кт 451 8000 Дт 311 кт 422 4000 80*150=12000 12000-8000=4000 Дт 401 кт 451 2000

Задача (випуск акцій) АТ здійснило підписку на додатковий випуск 100 000 акцій по ном варт 10 грн, вартість розміщення 15 грн. 100 000*10=1000 000 Дт 46 кт 401 1000 000 100 000*15=1500000 1500000-1000000=500000 Дт 46 кт 421 500 000

Задача (з/п) Нарахування з/п Дт 92 кт 661 Дт 661 кт 651 Дт 661 кт 641 Відрахування (38%) Дт 92 кт 651 Лікарняні за перші 5 днів Дт 949 кт 663 Дт 663 кт 651 Дт 663 кт 641 Нарахування лікарняних за рахунок фонду Дт 378 кт 663 Дт 663 кт 641 Дт 663 кт 651 Дт 663 кт 641

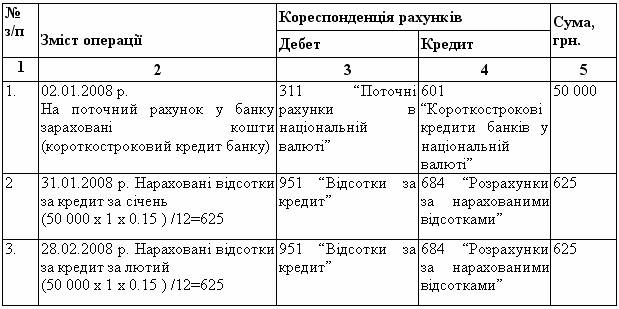

Приклад 9.6 Облік короткострокових позик банку 02.01.2008р. підприємство одержало від банку позику у сумі 50 000 грн. терміном на 2 місяці під 15% річних. Позику було погашено 01.03.2002 р. Таблиця 9 3 Облік короткострокових позик банку

Продовження таблиці 9.3

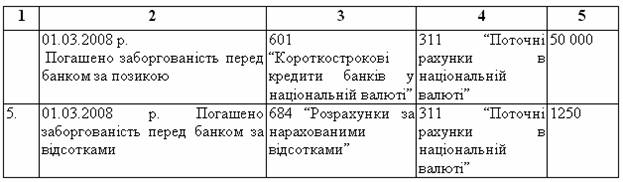

Приклад 9.7. Облік короткострокових відсоткових векселів 02.01.2008 р. підприємство “А” придбало у підприємства “Б” товари на загальну суму 48 000 грн. 01.02.2008р. підприємство “Б” погодилось прийняти від підприємства “А” простий вексель на суму 48 000 грн. під 48% річних з терміном погашення 31.05.2008 р. Для підприємства “А” кореспонденція рахунків для відображення в обліку цих операцій представлена в таблиці 9.4. За відсутності номінальної ставки відсотка операції з векселями підлягають ретельному аналізу з точки зору визначення вартості отриманих активів проти дійсної суми, що підлягає погашенню. Різниця між вартістю активів або сумою зобов’язань, які сплачуються шляхом випуску векселя, та номіналом векселя становитиме фактичну суму відсотків, що необхідно буде сплатити кредитору у вигляді дисконту. Таблиця 9. 4 Облік виданих короткострокових відсоткових векселів

Облік дисконтних векселів має свої особливості, зумовлені невідповідністю номінальної вартості векселя та кредиторської заборгованості на суму відсотків, що входить до складу номінальної вартості векселя.

Приклад 10.10. Безоплатне одержання необоротних активів Справедлива вартість безоплатно одержаних необоротних активів становить 4 000 грн. (це можуть бути благодійні внески, отримання необоротних активів тощо). В бухгалтерському обліку дана операція відображається за дебетом відповідного рахунку активів та кредитомдодаткового капіталу: Дебет відповідного рахунку класу 1 “Необоротні активи” (10, 11, 12, 15) 4 000 Продовження таблиці 11.5

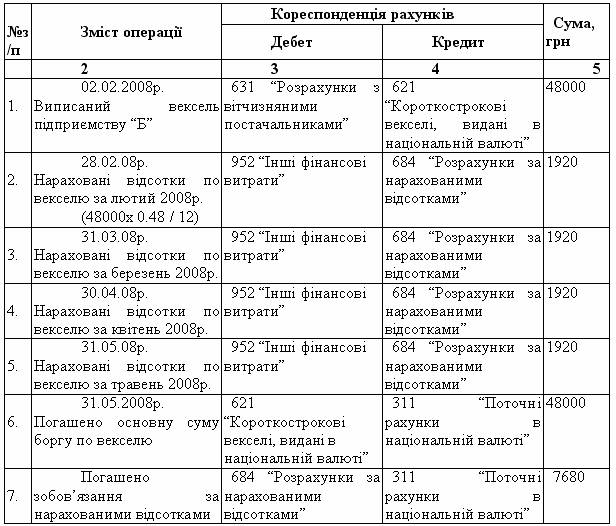

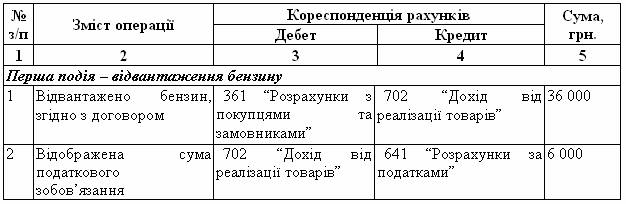

Підприємство “Будівельник” уклало бартерний товарообмінний контракт з підприємством “ВЕСТ”. За умовами договору “Будівельник” передає цеглу, балансова вартість якої 25000 грн. (справедлива вартість 30 000 грн. без ПДВ) та отримує бензин, балансова вартість якого в обліку підприємства “ВЕСТ” 21 000 грн. (справедлива вартість 30 000 грн. без ПДВ). Таблиця 11.10 Відображення товарообмінної операції в обліку підприємства “Будівельник”

Таблиця 11.11 Відображення товарообмінної операції в обліку підприємства “ВЕСТ”

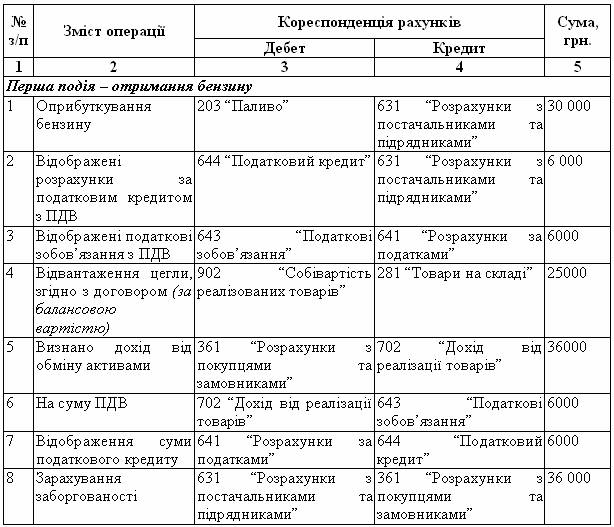

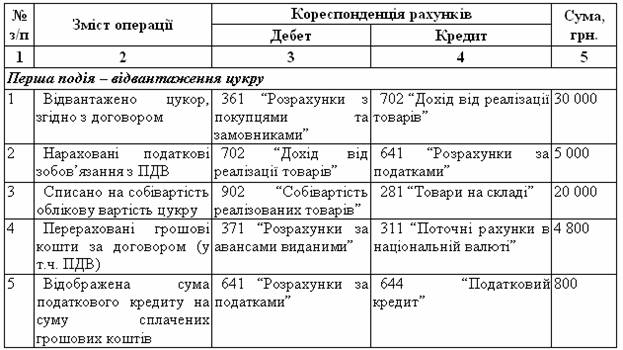

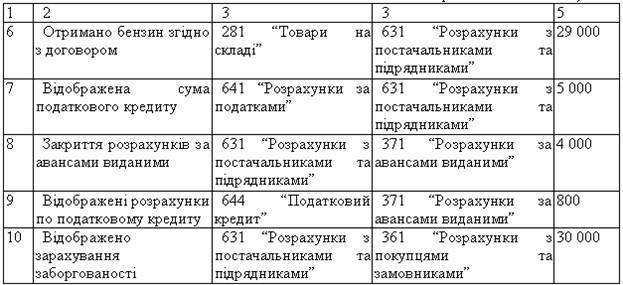

Продовження таблиці 11.11 Приклад 6. Відображення в обліку бартерного контракту з грошовою доплатою Підприємство “Маяк” уклало бартерний товарообмінний контракт з підприємством “Альтаір”. За умовами договору “Маяк” передає цемент, балансова вартість якого 20 000 грн. (справедлива вартість 30 000 грн. без ПДВ), та отримує цеглу, балансова вартість якої в обліку підприємства “Альтаір” 25 000 грн. (справедлива вартість 34 000 грн. без ПДВ), з грошовою доплатою в сумі 4 000 грн. (сума без ПДВ). Таблиця 11.12 Відображення товарообмінної операції в обліку підприємства “Маяк”

Продовження таблиці 11.12

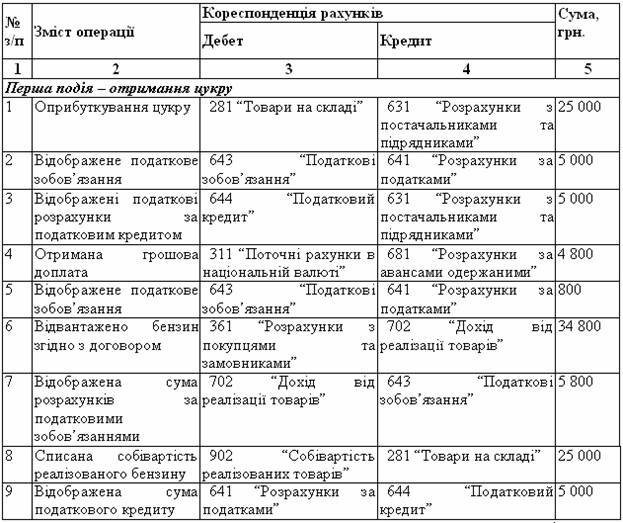

Таблиця11.13 Відображення товарообмінної операції в обліку підприємства “Альтаір”

Продовження таблиці 11.13

Задача 5 Підприємство оптової торгівлі відвантажило покупцеві товар на суму 600 грн, собівартість товару 450 грн, після відвантаження товару покупцеві було надано знижку в розмірі 60 грн, у т ч пдв 10 грн,Оплата в сумі 540 грн, у тому числі пдв 90 грн, надійшла на поточний рахунок підприємства Дт 361 Кт 701 600 Дт 70 Кт 643 100 Дт 643 Кт 641 100 Дт 902 Кт 281 450 Дт 311 Кт 361 540 Дт 704 Кт 361 60 Дт 704 Кт 641 10 Дт 70 кт 791 450 Дт 791 кт 902 450

Задача 6 30 червня 2010 р. підприємство одержало від покупця вексель на суму 7000 грн на 60 днів під 15% річних. 31 серпня 2010 покупець сплатив вексель разом із сумою відсотків Дт 631 Кт 621 7000 Дт 952 Кт 684 175,2 (7000*15%)/12/30=2,92 грн в день Дт 621 Кт 311 7000 Дт 684 Кт 311 175,2

Задача 11 Рекламне агенство Х надало підприємству У рекламну послугу яка вміщувала в собі розміщення рекламних плакатів на щитах що належать агенству Загальна сума послуг відповідно до договору (з урахуванням пдв і податку з реклами) складає 60250 грн у тому числі - вартість послуг 50 000 - пдв 10 000 - податок з реклами 250 грн - собівартість наданих рекламних послуг 30 000 Визначити фін результат 1)Здійснено передоплату за послуги рекламному агентству Дт 371 Кт 311 60250 2) Відображено податковий кредит з ПДВ Дт 641 Кт 644 10000 3) На підставі підписаного акта виконаних робіт відображено:вартість рекламних послуг;податок з реклами Дт 93 Кт631 30 000 Дт 93 Кт 641 250 4) Відображено ПДВ Дт 644 Кт 641 10000 5) Здійснено взаємозалік заборгованості Дт 631 Кт 371 60250

Задача 10 Загальні збори ТОВ прийняли рішення про виплату дивідендів у сумі 25 000 Дт 441 кт 443 25000 Нараховані дивіденди Дт 443 Кт 671 25000 Виплачені дивіденди Дт 671 Кт 311 25000

Задача 13 ВАТ 3.01.2008 випустило облігації на 3 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 10%.Відсотки сплачуються 31.10 Дата погашення 31.12.2010 3.01.2008 випущено облігації Дт 311 Кт 521 3000 000 31.12.2008 нараховано відсотки 3000 000*10%=300 000 Дт 952 Кт 684 300 000 Списано на фін результати Дт 792 Кт 952 300 000 Виплачено відсотки Дт 684 Кт 311 300 000 31.12.09 Нараховано відсотки Дт 952 Кт 684 300 000 Дт 792 Кт 952 300 000 Сплачено відсотки Дт 684 Кт 311 300 000 31.12.10 Нараховано відсотки Дт 952 Кт 684 300 000 Дт 792 Кт 952 300 000 Сплачено відсотки Дт 684 Кт 311 300 000 Переведено довгострокові зобов’язання в короткострокові Дт 521 Кт 611 3000000 Погашено облігації Дт 611 Кт 311 3000000 Задача 15 ВАТ 3.01.2008 випустило облігації на 3 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 8%.Відсотки сплачуються 31.12 Дата погашення 31.12.2010 Дані таблиці теперішньої вартості одноразового платежу – 0,79383, таблиці теперішньої вартості звичайного ануїтету – 2,57710 3.01.2008 Випущено облігації Дт 311 Кт 521 3 000 000 Дт 311 Кт 522 154 800 0,79383*100=79,383 2,57710*(10%*100)=25,771/105,16 3 000 000/100=30 000 шт 30 000*105,16=3154800 3154800-3000000=154800-премія 31.12.08. Дт 952 Кт 684 252 384 3154800*8%=252 384 Амортизація премії 300 000-252 384=47 616 Дт 522 Кт 684 47 616 Дт 792 Кт 952 252 384 Сплачено % Дт 684 Кт 311 300 000 31.12.09 Нараховано відсоткові витрати Дт 952 Кт 684 248 574,72 Амортизація премії (3154800-47616)*8%=248544,72 Дт 522 Кт 684 51425,28 300000-248574,72=51425,28 Дт 792 Кт 952 248544,72 Сплачено % Дт 684 Кт 311 300 000 Переведено довгострокові зобов’язання в короткострокові Дт 521 Кт 611 3 000 000 31.12.10. Нараховано % витрати Дт 952 Кт 684 244 460,7 (154800-47616-51425,28)*8%=244 460,7 Амортизація премії Дт 522 Кт 684 300 000-244 460,7=55 539,3 Дт 792 Кт 952 Дт 684 Кт 311 300 000 Дт 611 Кт 311 3000 000

Задача 16 ТОВ на зборах засновнків прийняло рішення взяти кредит для поточних потреб.Банку було надано заяву про надання кредиту на суму 150 000 грн строком на 10 місяців. У заставу було передано будівлю оцінену банком в 320 000 грн 31.08.2009 був оформлений кредитний договір за яким ставка відсотка становила 14% річних за умовою щомісячної оплати 1.01.2010 ставка відсотка за кредитним договором була встановлена у розмірі 22% 1). 31.08.2009 Отримано кредит Дт 311 Кт 601 150 000 2).Переведено будівлю взяту під заставу, на позабалансовий рахунок Дт 05 Кт- 320000 3).Нараховано відсотки за 4 місяців(09,10,11,12) Дт 951 Кт 684 7000 (150000*14%)/12=1750 грн/місяць Нараховано відсотки за 6 місяців(01,02,03,04,06) Дт 951 Кт 684 16500 (150000*22%)/12=2750 4).Відображено сплату відсотків Дт 684 Кт 311 23500 5).Погашено заборгованість перед банком Дт 601 Кт 311 150 000 6).Переведено будівлю із позабалансового рахунку Дт- Кт 05 320000 Задача 18 ВАТ 3.01.2008 випустило облігації на 2 млн грн на 3 роки.Номінальна вартість облігації-100 грн, заявлена ставка 10%, ринкова ставка відсотка 12%.Відсотки сплачуються 31.12 Дата погашення 31.12.2010 Дані таблиці теперішньої вартості одноразового платежу – 0,71178, таблиці теперішньої вартості звичайного ануїтету – 2,40183. Якщо ринкова ставка > номінальної = дисконт 0,71178*100=71,178 2,40183*(10%*100)=24,02 71.178+24,4=95,20 2000 000/100=20 000 (штук) 20 000*95,20=1 904 000 2000000-1 904 000=96 000 дисконт Випущено облігації Дт 311 Кт 521 1 904 000 Амортизація дисконт Дт 523 Кт 521 96 000 1 904 000+96 000 =2000000 31.12.12 нараховані % Дт 952 Кт 684 200 000 2000000*10% = 200000 Амортизація дисконту 1 904 000*12%=228 480 228 480-200000=28 480 Дт 952 Кт 523 28 480 Дт 792 Кт 952 228 480 Сплачено % Дт 684 Кт 311 200000 31.12.13. нараховано % Дт 952 Кт 684 200000 Амортизація дисконту (1 904 000+28 480)*12%=231 897 231 897-200000=31 897 Дт 952 Кт 523 31 897 Дт 792 Кт 952 231 897 Сплачено % Дт 684 Кт 311 200000 Перераховано довгострокові зобов’язання в короткострокові Дт 521 Кт 611 2 000 000 31.12.14 Нараховано % Дт 952 Кт 684 200 000 Амортизація дисконту Дт 952 Кт 523 35 623 96 000-28 480-31 897=35 623 Дт 792 Кт 952 2 35 623 Сплачено % Дт 648 Кт 311 200000 Погашено облігації Дт 621 Кт 311 2000000

Задача 31 Посадовий оклад головного бухгалтера фірми Баранова складає 4750 грн. Робочих днів у звітному місяці складає 25 днів, з них відпрацьовано 22 дня. Розрахувати зп, відобразити нарахування і виплату з каси Розраховуємо середньоденну з/пл. 4750/25=190 Розраховуємо з/пл. за фактично відпрацьований час 190*22=4180 1). Нараховано з/пл Дт 92 Кт 661 4180 2). Утримано ЄСВ (3,6%) Дт 661 Кт 651 150,48 3). Утримано ПДФО (15%) Дт 661 Кт 641 604,43 4). Нараховано ЄСВ (38%) Дт 92 Кт 651 1588,4 5). Утримано профсоюзні внески (1%) Дт 661 Кт 685 41,80 6). Виплачено з/пл на картку Дт 661 Кт 311 3425,09 7). Перераховано до бюджету ЄСВ і ПДФО Дт 651 Кт 311 1738,88 Дт 641 Кт 311 604,43

Задача 32 Працівниці підприємства за березень нарахована зп 1800 грн, премія 1200 грн. Вона моє 3 дітей до 18 років Необхідно розрахувати зп та всі утримання з неї. Пунктом 169.1.2 Податкового кодексу встановлено, що для платника податків, які утримують двох чи більше дітей до 18 років, розмір податкової соціальної пільги становить 100% у розрахунку на кожну дитину. При цьому граничний розмір доходу визначається також в залежності від кількості дітей. Граничний розмір доходу для застосування податкової соціальної пільги на трьох дітей складає (станом на 2014 рік) =1710*3=5130 Соціальна пільга для осіб які виховують дітей до 18 років = 100% у розрахунку на кожну дитину, а точніше 3*609,10=1827,3 1.Нараховано зп Дт 92 Кт 661 1800 2. Нараховано премію Дт 949 Кт 661 1200 3. Утримано ЄСВ 3000*3,6%=108 Дт 661 Кт 651 108 4. Утримано ПДФО Дт 661 Кт 641 166,66 (3000-1827,3-108)*15%=159,71 5.Утримано профсоюзний внесок (1%) Дт 661 Кт 685 30 6.Нараховано ЄСВ (38%) Дт 92 Кт 651 684 Дт 949 Кт 651 456 Перераховано до бюджету Перераховано ЄСВ: Дт 651 Кт 311 873,6 Перераховано ПДФО: Дт 641 Кт 311 159,71 Дт 685 Кт 311 30 Списуємо на фін результати Дт 791 Кт 92 2484 Дт 791 Кт 949 1656 Нараховано з/пл. на картку працівнику: Дт 661 Кт 311 2702,29

Задача 34 Працівнику підприємства за березень нарахована зп 1600, допомога з тимчасової непрацездатності 490. Розрахувати суму внесків на соц страх та суму податку на доходи фіз осіб ЄСВ із з/пл. = 1600*3,6%=57,6 ПДФО із з/пл. = (1600-57,6)*15%=231,36 1600-57,6-231,36=1311 ЄСВ із допомоги = 490*2% = 9,8 ПДФО із допомоги = (490-9,8)*15% = 72,03 490-9,8-72,03 1.Нараховано з/пл. Дт 92 Кт 661 1600 2.Утримано ЄСВ Дт 661 Кт 651 57,6 3.Утримано ПДФО Дт 661 Кт 641 231,36 4.Нараховано допомогу по тимчасовій непрацездатності Дт 949 Кт 663 470 5.Утримано ЄСВ із допомоги Дт 663 Кт 651 9,8 6.Утримано ПДФО з допомоги Дт 663 Кт 641 72,03 7.Нараховано ЭСВ на зп(38%) Дт 92 Кт 651 608 8.Нараховано ЭСВ на допомогу(33,2%) Дт 949 Кт651 162,68 9.Виплачено з/пл. Дт 661 Кт 311 1311,04 10.Виплачено допомогу по тимчасовій непрацездатності Дт 663 Кт 311 408,17 11.Перераховано до бюджету ЄСВ Дт 651 Кт 311 838,08 12.Перераховано до бюджету ПДФО Дт 641 Кт 311 303,39

Задача (на з/п і лікарняні) Працівник підприємства Соболев В.О. надав листок тимчасової непрацездатності, у якому вказані дні хвороби з 1 по 12 квітня 2013 р. За попередні два місяця сумарний заробіток працівника становив 3800 грн, кількість робочих днів у лютому –березні 43, посадовий оклад-1900 грн, загальний страховий стаж-7 років, кількість роб дн непрацезд-10 Розрахувати розмір допомоги з тимчас непрацезд 3800/43=88,37 – середньоденна з/пл за попередні періоди 1900/22=86,36 – середньоденна з/пл за квітень З/пл за квітень за фактично відпрацьований час = оскільки в квітні 22 робочих днів, з яких робітник 10 хворів, то він фактично відпрацював 12 днів, то 12*86,36=1036,32 Нараховано суму лікарняних за перші 5 днів непрацездатності = 88,37*0,8*5=353,48 Беремо коефіцієнт 0,8, тому що у робітника стаж 7 років, а для стажу з 6 до 8 років застосовують коеф 0,8. 1). Нараховано з/пл за квітень Дт 92 Кт 661 1036,32 2). Утримано ЄСВ (3,6%) Дт 661 Кт 651 37,31 (1036,32*3,6) 3). Утримано ПДФО (15%) Дт 661 Кт 641 149,85 ((1036,32-37,31)*15%) 4). Нараховано ЄСВ (38%) 1036,32*38%=393,80 Дт 92 Кт 651 393,80 5). Нараховано лікарняні за перші 5 днів непрацездатності за рахунок підприємства Дт 949 Кт 663 353,48 88,37*0,8*5=353,48 6). Утримано ЄСВ з лікарняних (3,6%) Дт 663 Кт 651 7,07 (353,48*3,6%) 7). Утримано ПДФО (15%) Дт 663 Кт 641 51,96 8). Нараховано ЄСВ на лікарняні (33,2%) Дт 949 Кт 651 117,36 9). Нараховано лікарняні на наступні 5 днів непрацездатності за рахунок фонду Дт 378 Кт 663 353,48 10). Утримано ЄСВ (2%) Дт 663 Кт 651 7,07 11). Утримано ПДФО (15%) Дт 663 Кт 641 51,96 12). Нараховано ЄСВ на лікарняні (33,2%) Дт 949 Кт 651 117,36 13). Нараховано з/пл на картку працівнику Дт 661 Кт 311 848,76 14). Нараховано на картку доплату по тимчасовій непрацездатності Дт 663 Кт 311 588,9 15). Перераховано до бюджету ЄСВ Дт 651 Кт 311 679,97 16)Перераховано до бюджету ПДФО Дт 641 Кт 311 253,77

Задача (бартерний обмін) Підприємство А уклалобартерний товарообмінний контракт з підприємством Б. Підприєм. А передає цукерки баланс вартістю 20 000,та отримує цукор бал вар 21000, їх справедливі вартості по 25 000. Дт 361 кт 702 30 000 Дт 702 кт 643 5000 Дт 643 кт 641 5000 Дт 281 кт 631 25 000 Дт 644 4т 631 5000 Дт 641 кт 644 5000 Дт 631 кт 361 30 000

Задача (бартерний обмін) Сільськ гос під-во уклало бартерний договір з іншим підприємством, що передає йому цукор бал вар 20 000, справ вар 25 000, та отримає дизельне паливо бал вар 25 000, срав вар 29000 з доплатою грошовими коштами 4000 без пдв Дт 361 кт 702 30 000 Дт 702 кт 641 5000 Дт 902 кт 281 20 000 Дт 371 кт 311 4800(4000/5=800) Дт 641 кт 644 800 Дт 281 кт 631 29 000 Дт 641 кт 631 5000 Дт 631 кт 371 4000(29000-25000) Дт 644 кт 371 800 Дт 631 кт 361 30 000

Дооцінка Дт 10 кт 411 Дт 10 кт 13 Уцінка Дт 13 кт 10 Дт 975 кт 10 Іпер=СВ/ЗВ

Задача(випуск акцій) АТ викупило за грошові кошти 100 акцій власної емісії по номін вартості 100 грн, протягом року 80 шт були продані за ціною 150 грн а 20 шт анульовані. Дт 451 кт 311 10 000 Дт 311 кт 451 8000 Дт 311 кт 422 4000 80*150=12000 12000-8000=4000 Дт 401 кт 451 2000

Задача (випуск акцій) АТ здійснило підписку на додатковий випуск 100 000 акцій по ном варт 10 грн, вартість розміщення 15 грн. 100 000*10=1000 000 Дт 46 кт 401 1000 000 100 000*15=1500000 1500000-1000000=500000 Дт 46 кт 421 500 000

Задача (внесення до статутного капіталу) При організації тов згідно протоколу було внесено до статутного капіталу 1 засн-грош кошти -400 000 2 засн – споруда – 800 000 3 засн – товар- 300 000 4 засн – грош кошт – 200 000 Загальна сума 1700 000 Дт 311 кт 404.1 200 000 Дт 152 кт 404.2 800 000 Дт 28 кт 404.3 150 000 Дт 311 кт 404.4 100 000 Дт 46 кт 401 1700 00 Дт 404.1 кт 46.1 200 000 Дт 404.2 кт 46.2 800 000 Дт 404.3 кт 46.3 150 000 Дт 404.4 кт 46.4 100 000 Дт 311 кт 46.1 200 000 Дт 28 кт 46.3 150 000 Дт 311 кт 46.4 100 000

Задача (дооцінка) За результатами проведеної інвентаризації прийнято рішення про дооцінку, пв-100 000,знос-80 000, св – 40 000. У наступному місяці після проведеної інветаризації під-во прийнято рішення про релізаціцю за 60 000, сума нарах аморт у січні 3000 І пер=40000/20000=2 ППВ=200 000/+100 000 ПЗ=160 000/+80 000//20 000 Дт 104 кт 131 80 000 Дт 104 кт 411 20 000 Дт 23(91) кт 131 3000 Дт 131 кт 104 163 000 Дт 286 кт 104(200 000-163 000=37000) Дт 377 кт 712 60 000 Дт 712 кт 643 10 000 Дт 643 кт 642 10 000 Дт 943 кт 286 37 000 Дт 712 кт 793 50 000 Дт 793 кт 943 37 000 Дт 411 кт 41 20 000

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 481; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |