Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение накладных расходовСодержание книги Поиск на нашем сайте

В этом разделе показывается годовой фонд заработной платы ИТР и служащих участка, рассчитываются социальный налог от ФОТ ИТР, расходы по охране труда и технике безопасности, расходы по изобретательству и рационализаторству и т.д.

Таблица 13 - Смета накладных расходов

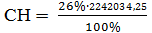

Затраты на охрану труда и ТБ равны 3%о от ФОТ рабочих и ИТР

Зохр. тр. =

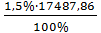

Затраты на изобретательство и рационализаторство равны 1,5% от ФОТ рабочих и ИТР

Зохр. тр. =

Себестоимость отдельных видов продукции определяется путем составления калькуляции. Основными статьями калькуляции являются: сырье и материалы, топливо и энергия, основная и дополнительная заработная плата рабочих, социальный налог на фонд оплаты труда, расходы на содержание и эксплуатацию оборудования, амортизацию, цеховые, общепроизводственные расходы, внепроизводственные расходы. Для определения общей суммы затрат предприятия составляется смета затрат. В отличие от калькуляции, которая рассчитывается на единицу продукции, смета затрат рассчитывается на весь объем производительности. Под структурой себестоимости понимают выраженное в процентах отношение отдельных элементов или статей затрат в общих затратах на производство. В зависимости от того, на сколько высок удельный вес тех или иных затрат, в общих затратах на производство продукции приняты все отрасли и предприятия делить на: материалоемкие, фондоемкие, трудоемкие, энергоемкие. Для расчета себестоимости переработки 1 тонны руды составляется калькуляция себестоимости, куда сводятся все затраты по предприятию, рассчитанные в данном курсовом проекте.

Таблица 14 - Калькуляция себестоимости переработки руды

Сцех = 1798200 + 2671560 + 129719,72 + 138921,12 + 4210352,54 + 1094651,52+ 34785019,9 + 1972771,2 + 2842713,32= 49643909,32 руб.

Общецеховые расходы составляют 7% от цеховой себестоимости

Внепроизводственные расходы составляют 3% от цеховой себестоимости

Cполная = 49643909,32 +

Себестоимость 1 тонны готовой продукции находиться по формуле

где С - себестоимость; Сполн - полная себестоимость; Q - годовой объем перерабатываемой руды.

Таблица 15 - Основные технико-экономические показатели участка

Тема моего курсового проекта звучит так: «Расчет себестоимости переработки одной тонны руды в измельчительном отделение ЗИФ ОАО «ЮГК». Рассчитав курсовой проект я получил следующие данные: себестоимость одной тонны руды готовой продукции составляет 1372,44 рублей. Для того чтобы переработать руду с годовой производительностью 554000 тонн, придется затратить больше всего материальных ресурсов -34785019,9 рублей или 4,58 %, энергетических ресурсов – 1972771,2 рублей или 0,25%, и годовой фонд оплаты труда рабочим – 4210352,54 рублей или 0,55%. Для экономии энергетических ресурсов можно заменить оборудование с высоким потреблением мощности на более низкую, рационально организовать режим работы оборудования. Для экономии материальных ресурсов важное значение имеет применение ресурсов сберегающей технологии, контроль за качеством поступающего сырья и материалов, комплектующих изделий. Для экономии оплаты труда необходимо снизить трудоемкость, увеличивать производительность труда, сократить численность административного обслуживающего персонала. Увеличивать производительность труда и снижение трудоемкости достигается механизацией и автоматизации производства, применение высокопроизводительной технологии, заменой и модернизации устаревшего оборудования. Очень важна правильная организация трудоподготовка рабочего места, полная его загрузка и т.д.

1 Веселов Н.Г. Организация производства и планирование на обогатительных фабриках железорудной промышленности / Н.Г. Веселов -М.: Недра, 1972. - 316 с. 2 Волков О.И. Экономика предприятия / О.И. Волков - М.: Финансы и статистика, 2000. - 255 с. 3 Научно-технический журнал, Минералы и ресурсы России, специальный выпуск журнала, посвященный 10-летию ОАО «Южуралзолото» / М.: Издательство «Август-Принт», сентябрь 2007. - 76 с. 4 Маршинин В.М. Устройство и эксплуатация обогатительных машин, Учебник для профтехучилищ / В.М. Маршинин. - М.: Недра 1989. - 336 с. 5 Экономика организаций (предприятий) под ред. В.Я. Горфинкеля / М.: Юнити, 2003. - 431 с. 6 Экономика отрасли под ред. А.С. Пелиха. - Ростов на Дону: Феникс, 2003. - 448 с. 7 Экономика под ред. А.С.Булатова - М.: Издательство БЕК, 1999. - 816 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 389; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.252.19 (0.011 с.) |

= 582928,90 руб.

= 582928,90 руб. = 17487,86 руб.

= 17487,86 руб. = 262,31 руб.

= 262,31 руб.

1489317,23 руб.

1489317,23 руб. + 1489317,23 = 760331931,12 руб.

+ 1489317,23 = 760331931,12 руб. (7)

(7)