Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел Таможенная статистика внешней торговлиСтр 1 из 4Следующая ⇒

Таможенная статистика Методические указания Рассчитаем основные показатели внешней торговли России в 2005 году по данным таблицы 10. Таблица 10. 15 стран-лидеров по величине экспорта в 2005 году

Как видно из табл. 10 в 2005 году в России величина экспорта составила 243,569 млрд.долл., а импорта – 125,303 млрд.долл. Тогда по формуле (1) внешнеторговый оборот составил: ВО = 243,569 + 125,303 = 368,872 (млрд.долл.). По данным табл. 10 в 2005 году в России величина сальдо внешней торговли по формуле (2) составило: СВТ = 243,569 – 125,303 = 118,266 (млрд.долл.). По данным табл. 10 в 2005 году в России коэффициент покрытия импорта экспортом по формуле (3) составил: Кпокр = 243,569/125,303 = 1,94, т.е. величина экспорта России в 1,94 раза больше величины импорта. Оборот мировой торговли в 2005 году по формуле (4) уже определен в итоговой строке табл. 10: ОМТ = 10431 (млрд.долл.). Определим сальдо мировой торговли в 2005 году по формуле (5): СМТ = 10431 – 10783 = –352 (млрд.долл.), т.е. мировому сообществу доставка товаров до стран-импортеров обошлась в 2005 году в 352 млрд.долл. Теперь рассчитаем показатели, характеризующие вовлеченность экономики России в мирохозяйственные связи. Долю России в мировой торговле в 2005 году определяем по формуле (6): dРФ = 243,569 / 10431 = 0,02335, или 2,335%, что соответствует лишь 13-му месту в мировой торговле. Долю экспорта России в ВНП при условии, что ВНП России в 2005 году составил 639 млрд.долл., определяем по формуле (8): dРФ = 243,569 / 639 = 0,381, или т.е. 38,1% произведенного ВНП Россия направляет на внешний рынок. Коэффициент зависимости экономики России от импорта в 2005 году определяем по формуле (9): Кзав = 125,303 / 639 = 0,196, т.е. на единицу произведенного ВНП приходится 19,6% ввезенных товаров.

Рассмотрим применение методики расчета коэффициентов относительной экспортной специализации и диверсификациик статистической оценке региональной вовлеченности во внешнеэкономические связи страны. Рассчитаем коэффициенты относительной экспортной специализации и диверсификации регионов, относящихся к ПТУ, на основе данных таблицы 11. Таблица 11. Товарная структура экспорта в первом полугодии 2006 и 2007 гг., %

Рассчитаем коэффициенты относительной экспортной специализации по формуле (12) для 2006 и 2007 гг. и представим полученные значения в таблице 12. Таблица 12. Коэффициенты относительной экспортной специализации ПТУ

Как видно из таблицы 12, в 2006 и в 2007 годах регионы, относящиеся к ПТУ, специализировались на мировой рынок в производстве продукции химической промышленности и каучука (заметно уменьшение этой специализации), а также машин, оборудования и транспортных средств (заметно увеличение этой специализации). Кроме того, в 2007 году заметно расширение производства экспортной продукции за счет товарной группы «Прочие товары». Рассчитаем коэффициенты диверсификации по формуле (13):

Увеличение значений коэффициента диверсификации с 0,427 в 2006 году до 0,445 в 2007 году означает, что регионы, относящиеся к ПТУ, расширили экспортную номенклатуру по сравнению с Россией в целом.

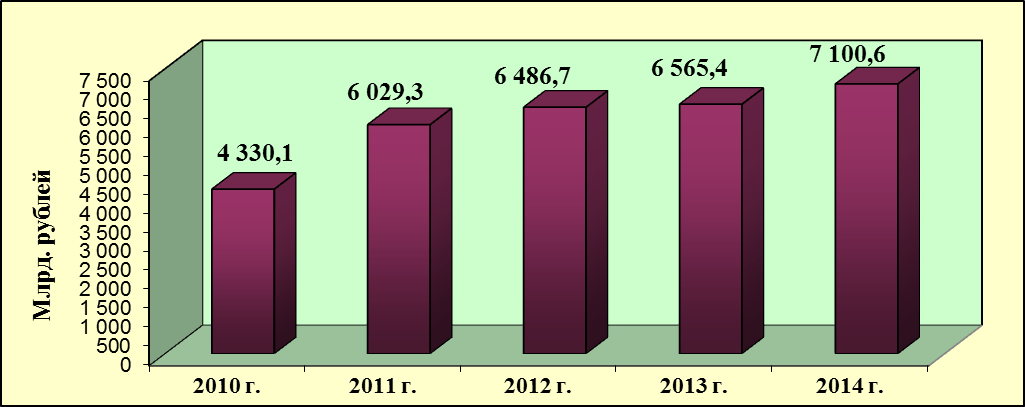

Статистика внешней торговли Российской Федерации

По данным таможенной статистики, внешнеторговый оборот

Сальдо торгового баланса составило 211 млрд. долларов США

В 2010 – 2014 годах

Валютный контроль Общий отток денежных средств из Российской Федерации, зафиксированный таможенными органами в 2014 году, составил более Таможенными органами реализованы положения, предусмотренные Федеральным законом от 28 июня 2013 г. № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» и направленные на внедрение принципов СУР при определении объектов валютного контроля. За 2014 год таможенными органами проведено более 5 тысяч проверок соблюдения участниками ВЭД актов валютного законодательства Российской Федерации и актов органов валютного регулирования, по результатам которых возбужденои передано на рассмотрение в Росфиннадзор более 5 тысяч дел об АП по статье 15.25 КоАП РФ (нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования) на сумму свыше 400 млрд. рублей. Значительную часть выявленных таможенными органами нарушений по статье 15.25 КоАП РФ (64%) составляют нарушения порядка проведения валютных операций (части 4 и 5 статьи 15.25 КоАП РФ). Большую часть выявленных нарушений валютного законодательства Российской Федерации в стоимостном выражении составляют нарушения, связанные с представлением в уполномоченные банки фиктивных подтверждающих документов в обоснование переводов денежных средств в пользу нерезидентов в качестве оплаты импортируемых товаров. При этом более половины суммы указанных нарушений составляют нарушения, связанные с использованием подложных товарно-транспортных накладных, оформленных в государствах – членах Таможенного союза. В 2014 году издан приказ ФТС России от 6 мая 2014 г. № 836 По результатам опроса, проведенного на официальном сайте ФТС России, приказ ФТС России от 6 мая 2014 г. № 836 «О непредставлении паспорта сделки при таможенном декларировании товаров» признан наиболее общественно значимым нормативным правовым актом ФТС России.

Приложение 1. Перечень таможенных режимов Приложение 2. Виды условий поставки Инкотермс-2000

[7] Во внешнеторговый оборот России включены рыба и морепродукты Российской Федерации не подлежащие доставке для таможенного оформления на территории РФ; транспортные средства, ввезенные физическими лицами, бункерное топливо, горючее, продовольствие и материалы, приобретенные за пределами территории РФ; товары и транспортные средства, ввезенные физическими лицами; досчеты на неучтенные объемы взаимной торговли со странами ЕАЭС.

[8] В экспорт России включены рыба и морепродукты Российской Федерации не подлежащие доставке для таможенного оформления на территории РФ; транспортные средства, вывезенные физическими лицами, досчеты на неучтенные объемы взаимной торговли со странами ЕАЭС.

[9] В импорт России включены бункерное топливо, горючее, продовольствие и материалы, приобретенные за пределами территории РФ; товары и транспортные средства, ввезенные физическими лицами; досчеты на неучтенные объемы взаимной торговли со странами ЕАЭС. Таможенная статистика Раздел Таможенная статистика внешней торговли

В самостоятельную дисциплину таможенная статистика, как и другие отраслевые статистические дисциплины, выделяется благодаря обособленным объекту исследования, цели и задачам. Объектом изучения таможенной статистики являются внешняя торговля РФ и деятельность таможенных органов. Цель таможенной статистики – обеспечение руководства Федеральной таможенной службы (ФТС), органов законодательной и исполнительной власти информацией о состоянии и развитии внешней торговли Российской Федерации (РФ) и о деятельности таможенных органов. Соответственно определены 2 раздела таможенной статистики: таможенная статистика внешней торговли и специальная таможенная статистика

Единицами наблюдения в таможенной статистике внешней торговли РФ являются партии товаров, декларируемые при таможенном оформлении (табл. 9). Таблица 9. Единицы наблюдения в таможенной статистике внешней торговли

Как видно из табл. 9, не все установленные в законодательном порядке виды таможенных режимов[1] участвуют в формировании внешнеторгового оборота страны. Не учитываются в таможенной статистике внешней торговли при общей системе учета категории товаров, правовой статус которых определен в соответствии со следующими таможенными режимами: 1) товары, перемещаемые транзитом через территорию государства; 2) товары, временно ввозимые (вывозимые) на срок менее одного года; 3) товары, помещаемые на таможенный склад, на свободный склад, в свободную зону и предназначенные для вывоза за пределы таможенной территории государства; 4) иностранные товары, уничтожаемые на территории государства; 5) вывозимые товары, от которых лицо отказалось в пользу государства; 6) перемещаемые припасы; 7) товары, вывозимые с таможенной территории государства и предназначенные для обеспечения функционирования посольств, консульств, представительств при международных организациях и иных официальных представительств государства за рубежом; 8) товары, перемещаемые через таможенную границу между воинскими частями государства, дислоцированными на таможенной территории государства и за пределами этой территории; 9) товары, вывозимые в государства – участники СНГ и предназначенные для обеспечения деятельности расположенных на территориях этих государств лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых находится в собственности данного государства или субъектов государства, а также для проведения на территориях указанных государств отечественными организациями научно-исследовательских работ в интересах государства на некоммерческой основе; 10)отечественные товары, перемещаемые между таможенными органами через территорию иностранного государства. Порядок перемещения товаров через таможенную границу, предусматривающий установление таможенных режимов, не является абсолютным. Существуют категории товаров, на которые он не распространяется. Такие товары также не учитываются таможенной статистикой внешней торговли РФ. К ним относятся: 1. Монетарное золото, отечественная и иностранная валюта, ценные бумаги, выпущенные в обращение. 2. Товары, не являющиеся предметом коммерческих операций: ─ перемещаемые через границу физическими лицами для собственного пользования, в количественном или стоимостном выражении не превышающие норм, установленных национальным законодательством; ─ периодические издания (газеты, журналы), рассылаемые по прямой подписке для физических лиц; ─ товары, приобретаемые дипломатическими или другими представительствами иностранных государств, вооруженными силами, научными организациями на территории государства для собственных нужд. 3. Товары, временно ввозимые (вывозимые) на срок менее одного года. 4. Товары, утерянные или уничтоженные после вывоза с экономической территории экспортирующей страны, но до ввоза на экономическую территорию предназначаемой импортирующей страны, не подлежат включению в статистику импорта предназначаемой страны-импортера (но включаются в статистику экспорта страны-экспортера). 5. Товары для обеспечения деятельности отечественных организаций за границей. 6. Товары, перемещаемые трубопроводным транспортом, необходимые для проведения его пусконаладочных работ. 7. Товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, а также предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов. 8. Предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для нормальной эксплуатации транспортных средств, осуществляющих международные перевозки. 9. Продукция морского промысла, ввозимая отечественными или арендованными (зафрахтованными) отечественными лицами судами. 10. Топливо и смазочные материалы, вывозимые для бункеровки отечественных транспортных средств или арендованных (зафрахтованных) отечественными лицами судов, находящихся за пределами таможенной территории государства. 11. Воздушные суда, перемещаемые через границу государства в целях технического обслуживания. 12. Товары, перемещаемые через границу государства в целях ремонта. 13. Выставочные экспонаты. 14. Товары, перемещаемые для проведения зрелищных и спортивных мероприятий. 15. Товары, поставляемые в счет залога. 16. Образцы товаров. 17. Перемещаемая через границу «транспортировочная» тара. 18. Товары, ранее ввезенные и помещенные под иной таможенный режим на таможенной территории государства, которые были учтены в импорте государства, при изменении таможенного режима повторно не учитываются в таможенной статистике внешней торговли государства (без изменения направления перемещения товара). Документальной основой ведения таможенной статистики является информация, содержащаяся в первичном документе – в Грузовой таможенной декларации (ГТД). Причем для целей таможенной статистики используется только та информация из ГТД, которая не относится к конфиденциальной, то есть не содержит сведений о конкретных внешнеторговых операциях и конкретных участниках внешнеэкономической деятельности. ГТД представляется участником внешнеэкономических связей таможенному органу и включает официально декларированные данные о товаре, перемещаемом через таможенную границу страны, что позволяет учитывать всю совокупность внешнеторговых операций, каждая из которых с точки зрения таможенного контроля имеет свой конечный результат: вывоз товара за пределы таможенной территории страны (при экспорте) или его ввоз в пределы таможенной территории страны (при импорте). ГТД заполняется на каждую партию товаров. При наличии в партии нескольких товарных наименований используются добавочные листы, каждый из которых дает возможность декларировать товары еще трех наименований. Декларации бывают трех типов: экспортные, импортные и транзитные. Однако заполнение всех граф ГТД (около 50) осуществляется для режимов «Экспорт» и «Импорт», поскольку к ним применяются все меры экономической политики и для таможенного контроля в этих случаях требуется наиболее полная информация. В декларациях содержатся такие сведения, как отчетный период, направление товарного потока (ввоз или вывоз), страна происхождения (при ввозе), страна назначения (при вывозе), статистическая стоимость, код и наименование товара по ТН ВЭД[2], вес нетто, код и наименование дополнительных единиц измерения, количество по дополнительным единицам измерения, вид таможенного режима и т. п. На основе этих сведений и составляется информация о внешней торговле страны, поэтому при заполнении ГТД применяются единые способы учета, а также общепринятые международные или локальные классификаторы и номенклатуры. На основе данных, содержащихся в ГТД, можно анализировать географическое и номенклатурное распределение внешней торговли страны. В соответствующих графах ГТД содержится характеристика товара: описание товара, вес, стоимость и др. В частности, указываются наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, технические параметры и т.п., что позволяет однозначно классифицировать декларируемые товары в определенную 9-значную подсубпозицию ТН ВЭД. Правильное кодирование товаров является важным условием повышения достоверности данных таможенной статистики внешней торговли страны.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 349; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.54.63 (0.076 с.) |