Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-экономическая характеристика Стародубского РайпоСодержание книги

Поиск на нашем сайте

Проверка качества бухгалтерской отчетности Стародубского Райпо Таблица 2 Анализ взаимосвязи бухгалтерской отчетности и отчета о финансовых результатах

Равенство справедливо, так как отложенные налоговые активы и отложенные налоговые обязательства отражаются в балансе развернуто. Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды, не производились отчисления в резервный капитал.

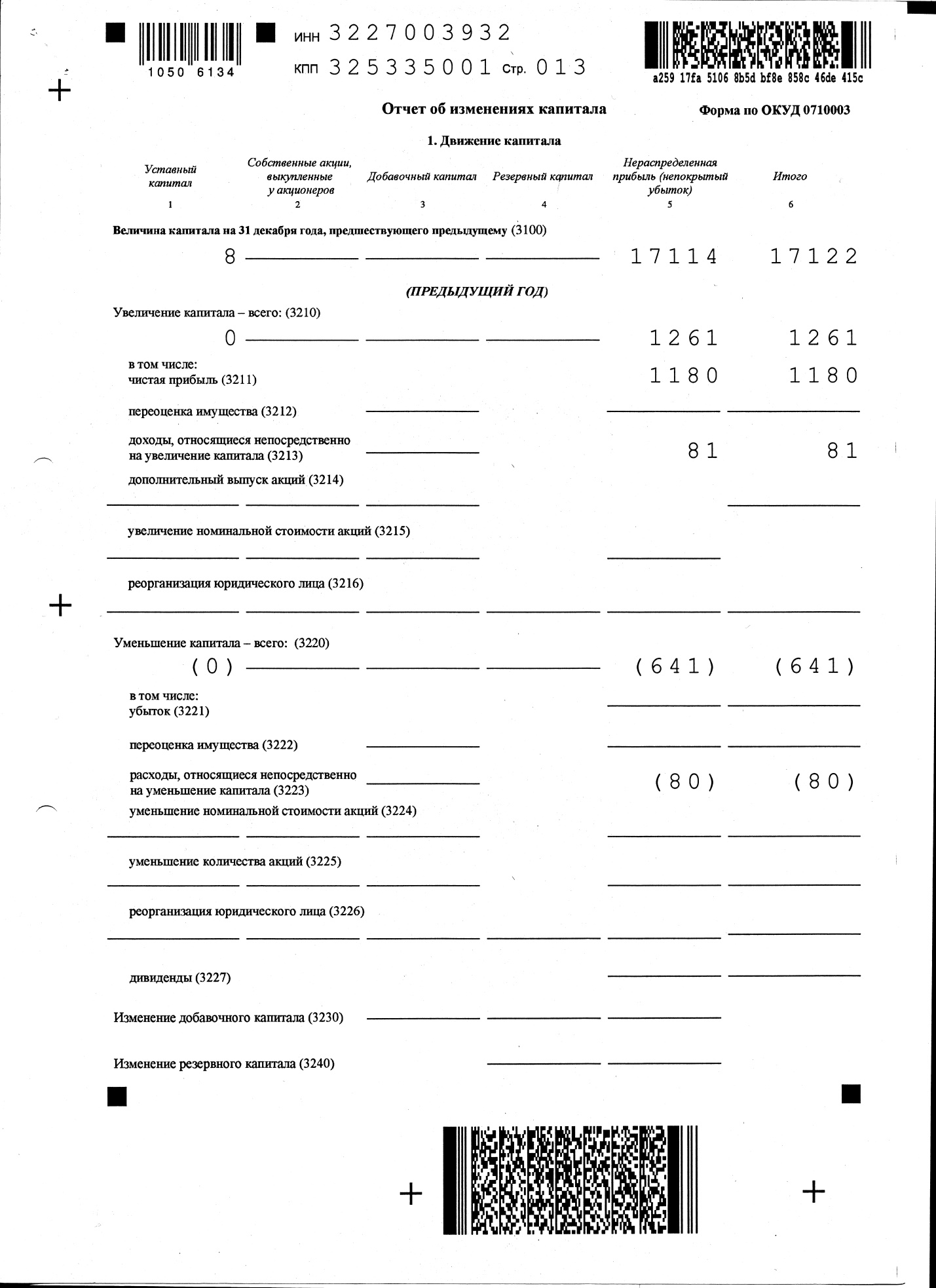

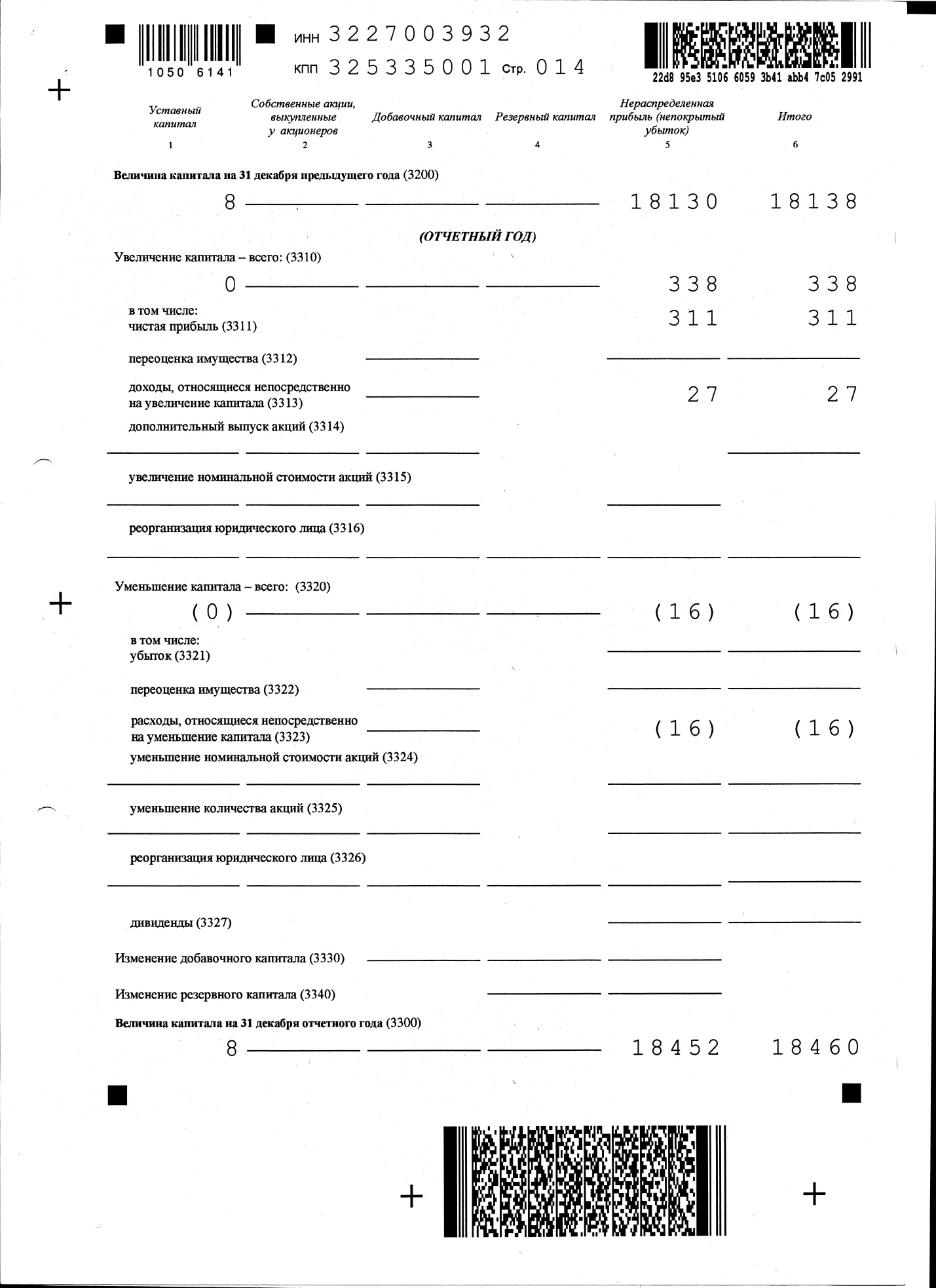

Таблица 3 Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

Продолжение таблицы 3

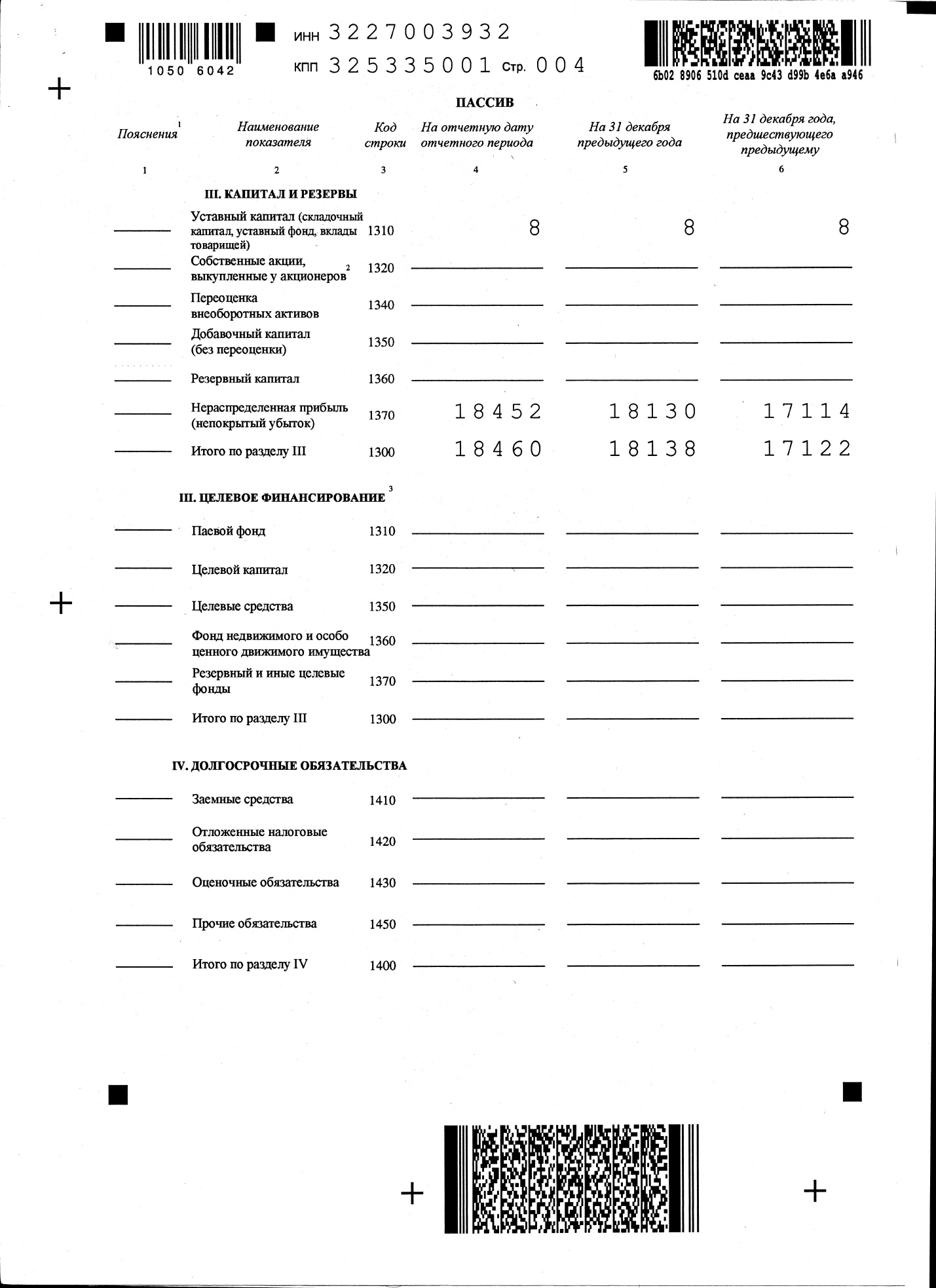

Согласно данным таблицы видно, что при составлении бухгалтерского баланса и отчета об изменении капитала никаких ошибок произведено не было. Таблица № 4 Взаимосвязь показателей Бухгалтерского баланса и Отчета о движении денежных средств

Аналитический баланс

Таблица 5 Построение аналитического баланса Актив

Как мы видим из данных таблицы 5, за отчетный период имущество организации возросло на 489тыс. руб. за счет увеличения объема основного капитала – на 322 тыс. Иначе говоря, за отчетный период в оборотные средства было вложено больше средств, чем в основной капитал. При этом материальные оборотные средства уменьшились на 1371тыс. руб., а денежные средства и краткосрочные финансовые вложения наоборот, увеличились на 130 и 395 тыс. руб. В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составили 280,07%%, их доля незначительно (3,59%) уменьшилась в течение года. Таблица 6 Пассив

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 1,62%. Сумма собственных средств в обороте возросла на 5592 т. р., что также положительно характеризует деятельность организации (итог раздела 3- итог раздела 1). Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и др. снизилась на 33,78%, и если мы исследуем баланс по статьям, то рост задолженности наблюдался по всем позициям кредиторских расчетов. Ликвидность баланса Таблица 7 Анализ ликвидности баланса

Баланс считается абсолютно-ликвидным, если имеют место следующие соотношения: А1> П1; А2 > П2; А3 > П3; А4 < П4. Согласно данным таблицы 7 видно, что на начало года и на конец года А1> П1.Это свидетельствует о платежеспособности предприятия на момент составления баланса. А2> П2-это говорит о том, что организация моет быть платежеспособной в будущем с учетом своевременности расчетов с кредиторами. А3 > П3- данное неравенство говорит о том, что в будущем при своевременном поступлении средств от продаж организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Если выполняются первые три неравенства данной системы, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий. Таблица 8 Показатели платежеспособности предприятия

После анализа данных в таблицы 8 видно, что значение коэффициента абсолютной ликвидности на начало и конец периода соответствует рекомендуемому значению. Это говорит о том, что ежедневно будет погашаться 6 % краткосрочных обязательств. К концу периода этот коэффициент останется таким же 0,6%, то есть ежедневно предприятие будет погашать только 6 % краткосрочных обязательств. Все показатели в таблице соответствуют нормативам, это говорит о тот, что предприятие является платежеспособным. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженностей и расплачивается в срок по своим обязательствам. Если приведенные коэффициенты соответствуют нормативным, то рассчитывается коэффициент утраты платежеспособности: К в. у= К тек. л. к.п+М/Т(К тек. л. к п.-Ктек. л.н.п)/Ктек.л.норм.=1,5+0,5((1,5-1,4)/1,5)=0,13 Данный коэффициент ниже 1, это свидетельствует о наличии реальной угрозы для организации утратить платежеспособность в течение трех месяцев после отчетной даты.

Анализ денежных потоков

Таблица 20 Коэффициентный анализ денежного потока

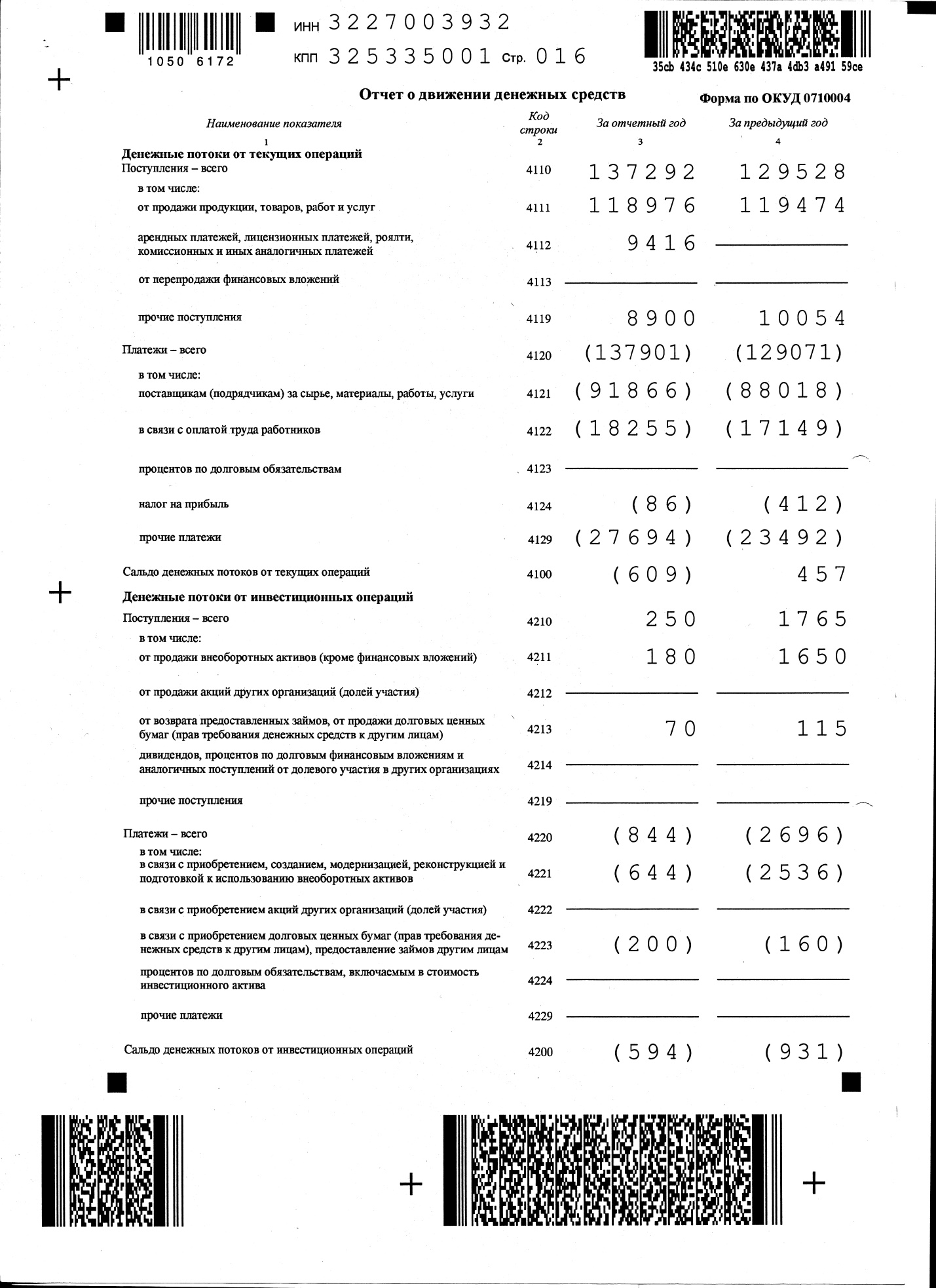

Согласно таблице 20 можно сделать вывод о том, что от текущей и от инвестиционной деятельности наблюдается отрицательный денежный поток. Удельный вес в общей величине ЧДП по финансовой деятельности в 2015 году составил 404,56%, а в 2014 - 215,33%. Сложившаяся ситуация свидетельствует о том, что в отчетном году по основной деятельности предприятие израсходовало денежных средств больше, чем их заработало. Коэффициент платежеспособности в 2014 и в 2015 году меньше 1, это говорит о том, что компания не в состоянии осуществлять свои текущие платежи за счёт поступления денежных средств, и ей придётся покрывать возникший дефицит за счёт накопленного на начало периода остатка дс. Коэффициент обеспеченности денежных средств в 2015 году, равный 0,76%, показывает, что в течение 76 дней организация сможет работать без дополнительного притока денежных средств. Коэффициент рентабельности среднего остатка денежных средств в 2015 году по сравнению с 2014 снизился на 82,88%. Таблица 21 Анализ «Отчета о движении денежных средств»

Продолжение таблицы 21

ЧДП в 2015 году=395 тыс. руб., а 2014 году ЧДП=411 тыс. руб.

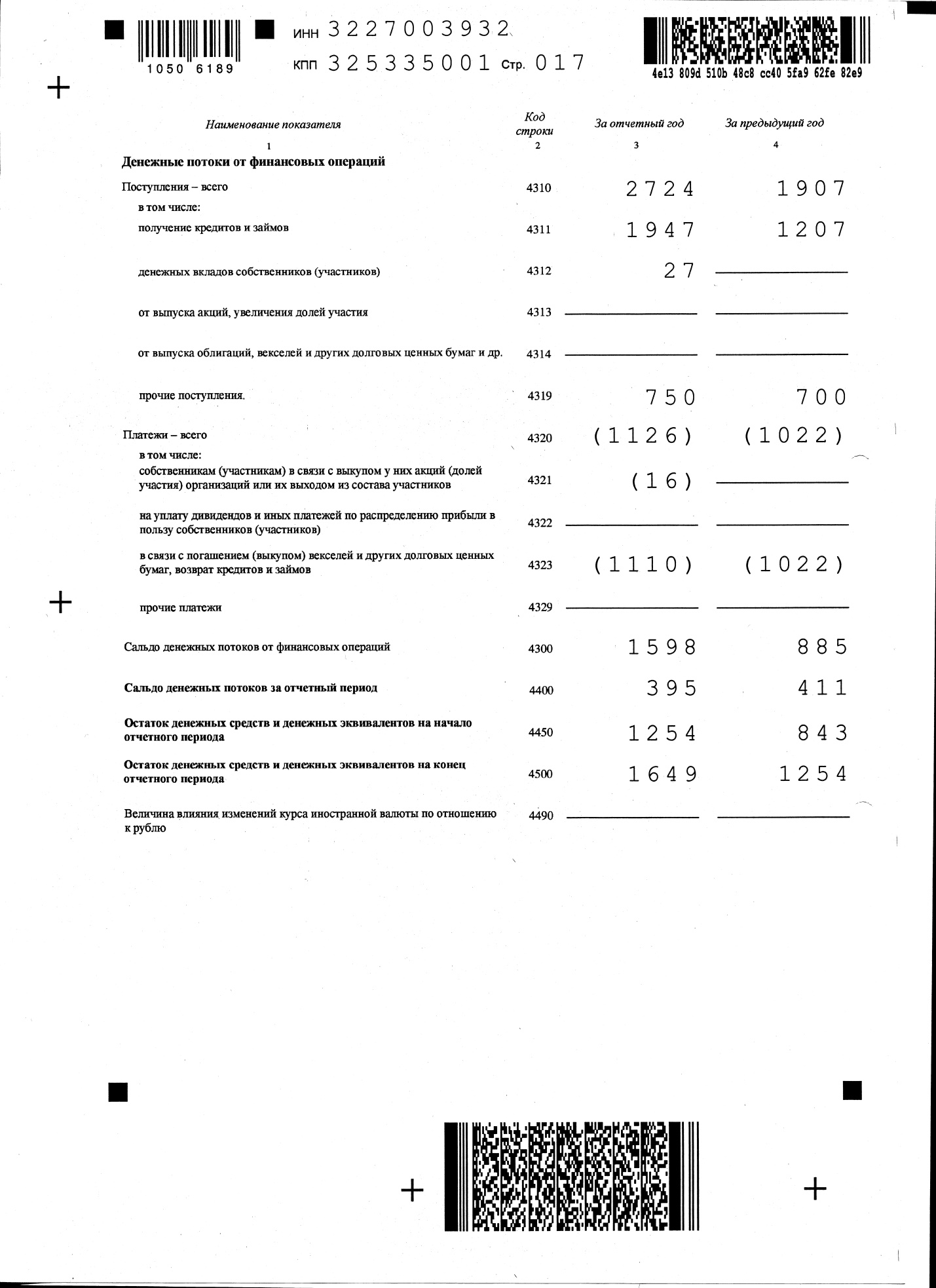

В 2015 году чистая кредитная позиция (ЧКП)= Д – ДС=12303-1649=10654 тыс. руб. В 2014 году ЧКП=12136-1254=10882 тыс. руб. Данный показатель показывает, располагает ли предприятие избыточными денежными средствами для покрытия обязательств, остающихся после погашения банковских ссуд. ЛДП= (Д1-ДС1)-(Д0-ДС0)=10654-10882=-228 тыс. руб. Данный показатель характеризует ликвидность предприятия. В данном примере предприятие имеет дефицитное сальдо денежных средств на конец месяца в 228 тыс. руб. Согласно таблице 21 можно сделать вывод о том, по текущей деятельности отток денежных средств в 2015 году превысил приток на 609 тыс. руб. за счет увеличения средств, направленных на оплату товаров (91866) тыс. руб. и на заработную плату работников (18255) тыс. руб. В 2014 наблюдается превышение притока денежных средств над их выбытием на 457 тыс. руб. за счет снижения средств, направленных на оплату товаров (88018) и на заработную плату работников (17149). По инвестиционной деятельности в 2015 году также наблюдается превышение оттока денежных средств над оттоком на 594 тыс. руб., а в 2014 на 931 тыс. руб. за счет увеличения средств, направленных на приобретение основных средств. По финансовой деятельности в 2015 году поступление денежных средств превышает их выбытие на 1598 тыс. руб., а в 2014 на 885 тыс. руб. ЧДП в отчетном периоде составил 395 тыс. руб., а в 2014 году ЧДП = 411 тыс. руб. Наличие положительного ЧДП говорит о платежеспособности организации в 2014, и в 2015 годах.

Заключение Главная цель любого предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной. В данной курсовой работе были рассмотрены содержание, задачи и принципы комплексного экономического анализа хозяйственной деятельности предприятия, краткая характеристика предприятия, информационная база анализа и ее характеристика, система показателей, используемых в экономическом анализе, и их характеристика. По результатам комплексного анализа можно сделать следующие выводы. Общая стоимость активов в отчетном увеличилась на 1,62 %,что свидетельствует о повышении экономического потенциала предприятия. На начало и на конец отчетного периода наиболее удельный вес занимают оборотные активы (54,58% и 58,17%). Они за год выросли на 489 тыс. руб. Внеоборотные активы уменьшились на 882 тыс. руб., а их удельный вес на 3,59%. Произошел структурный сдвиг в сторону оборотных активов, что благоприятно для предприятия. Стоимость оборотных активов выросла за счет запасов. Их стоимость возросла на 1092 тыс. руб. Анализ кредиторской задолженности позволил сделать вывод о том, что предприятие вовремя расплачивается по своим долгам, они снизились по всем входящим в нее элементам. Предприятия платежеспособности на момент составления баланса. А2 > П2-это говорит о том, что организация может быть платежеспособной в будущем с учетом своевременности расчетов с кредиторами. А3 > П3- данное неравенство говорит о том, что в будущем при своевременном поступлении средств от продаж организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Предприятие обладает высокой степенью финансовой независимости, что подтверждается наличием собственного оборотного капитала. Выручка в 2015 году по сравнению с 2014 увеличилась на 8933 тыс. руб. Себестоимость продаж при этом возросла в 2015 по сравнению с 2014 на 6026 тыс. руб. Коммерческие расходы в 2015 году снизились на 969 тыс. руб. Валовая прибыль в 2015 возросла на 2907 тыс. руб., вследствие чего в этом году возросла и прибыль от продаж на 1938 тыс. руб. Так в 2015 году убыток до налогообложения составил -901 тыс. руб. Таким образом, чистая прибыль так же в 2015 году по сравнению с 2014 уменьшилась на 869 тыс. руб. Предприятие платежеспособно, так как имеет положительный суммарный чистый денежный поток, который составил 1599 тыс. руб. Также предприятие привлекательно для инвесторов.

ПРИЛОЖЕНИЕ

Организационно-экономическая характеристика Стародубского Райпо

Стародубское Райпо - это признанная государством в качестве субъекта права организация, которая обладает обособленнным имуществом, самостоятельно отвечает этим имуществом по своим обязательствам и выступает в гражданском обороте от своего имени. Компания зарегистрирована 9 декабря 2002 года регистратором Инспекция МНС России по Стародубскому району Брянской области. Председатель организации - Прохорец Валерий Николаевич. Компания Стародубское РАЙПО с кооперативными участками находится по адресу 243240, Брянская область, г. Стародуб, ул. Краснооктябрьская, д. 19, основным видом деятельности является «Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями». Организация также осуществляет деятельность по следующим неосновным направлениям: «Производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных», «Выращивание зерновых и зернобобовых культур». Организации присвоен ИНН 3227003932, ОГРН 1023200978195. Осуществляет свою деятельность на основании устава. Компания Стародубское Райпо с кооперативными участками осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации): - розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования; - производство продуктов из мяса и мяса птицы; - производство товаров народного потребления; - услуги в сфере общественного питания; - закупка и реализация ликеро-водочных- и табачных изделий; - открытие магазинов, кафе, ресторанов; - оказание автотранспортных услуг; - оказание услуг по транспортировке и перевозке грузов; - ремонт и обслуживание всех видов техники» - операции с недвижимым имуществом, предоставление имущества в аренду; - медицинская деятельность; - осуществление всех иных видов хозяйственной деятельности, атакже других работ и оказание услуг соответствующих целям ради которых создано общество незапрещенных законодательству Российской Федерации. Компания работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ): - торговля и общественное питание; -хозяйственное управление торговли и общественного питания потребительской кооперации. Для анализа основных показателей хозяйственно-финансовой деятельности Стародубского Райпо за 2014-2015 гг. необходимо воспользоваться данными таблицы 1. Таблица 1 Основные показатели хозяйственно-финансовой деятельности Стародубского Райпо за 2014-2015гг

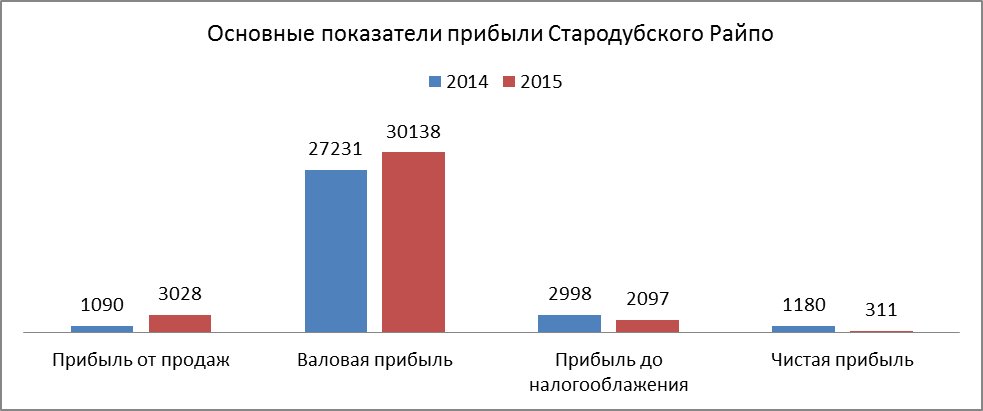

Согласно данным таблицы №1 можно сделать вывод о том, что Стародубское Райпо в 2015 году наращивало свой потенциал. Выручка по отношению к 2014 году выросла на 7,45 %, прибыль от продаж возросла на 177,80 %, валовая прибыль увеличилась на 10,68 %, рентабельность продаж возросла на 153,85%, фондоотдача увеличилась на 17,05%. Соотношение дебиторской и кредиторской задолженности показало, что дебиторская задолженность возросла на 4 %, это значит,что организация использует заемные средства более эффективнее чем свои. Также основные показатели прибыли за 2014-2015 гг. Стародубского Райпо можно представить графически.

Рис. 1. Темп роста основных показателей прибыли Стародубского Райпо за 2014-2015 гг Согласно данным рисунка №1 видно, что прибыль от продаж в 2015 году по сравнению с 2014 возросла на 1938 тыс. руб., валовая прибыль возросла на 2907 тыс. руб. Прибыль до налогооблажения в 2015 по сравнению с 2014 снизилась на 900 тыс. руб., так как увеличились прочие расходы. Чистая прибыль снизилась на 868 тыс. руб., на это повлияло увеличение валовой прибыли и уплата налогов в бюджет.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.103.203 (0.014 с.) |